Este artículo es una continuación del anterior al que ya publiqué (ir al artículo) semanas atrás que trató aspectos como la comparación de CAF con la

competencia (márgenes y ventas), rendimiento de sus activos, posibles ventajas competitivas

y una mirada hacia la trayectoria del mercado ferroviario en los mercado

tradicionales y emergentes. Se trataba por tanto de un artículo con datos

históricos o pasados que se limita a mirar hacia atrás (trayectoria), pero que

no analiza detenidamente el futuro de CAF y sus negocios potenciales o nuevas

posibilidades. Esta segunda parte trata de esbozar las posibilidades de negocio

y de mejora de negocio para CAF en los próximos años, además de echar un

vistazo al valor del balance y dar por último una prudente valoración de la

compañía.

Nuevas oportunidades de

negocio (potenciales moats)

Hay dos líneas de negocio (relacionadas con el sector

ferroviario) en las que CAF todavía no se ha desarrollado demasiado:

infraestructura/señalización y concesiones ferroviarias. Existen además algunos

mercados que han sido históricamente impenetrables para la mayoría de

compañías, tres ejemplos son Francia, Alemania y China. Todo ello junto con

todo el nicho de mercado del que disfruta CAF podrían ser las claves para los

próximos años. Entrando con más detalle en cada punto:

Concesiones ferroviarias: Este tipo de concesiones pueden ser muy jugosas si

salen bien, ya que representan ingresos recurrentes durante periodos de muchos

años en calidad de monopolio. Se trata de la gestión de metros, tranvías o

líneas ferroviarias donde pueden ir incluidos la construcción, el operador y

mantenimiento de líneas y material ferroviario. Un ejemplo sería una concesión

de la gestión de un metro por muchos años a cambio de la construcción. Aunque

los ingresos probablemente se fijen a través de tarifas o remuneraciones

reguladas, el hecho de ser ingresos recurrentes y la reducción de costes en la

gestión suponen un importante potencial de rentabilidad futura. CAF ya

participa en este tipo de proyectos aunque de manera minoritaria en el capital.

En cuanto a concesiones con capital mayoritario ya se le adjudicó una

concesión hasta 2035 para gestionar el ferrocarril suburbano de Ciudad de México que debía empezar a

funcionar en 2008. Sin embargo, el acuerdo no ha salido del todo bien, ya

que los retrasos por causas ajenas a CAF han provocado que la concesión no esté

en funcionamiento y genere 32 millones de pérdidas al año. Un último acuerdo en 2012 ha reducido la participación de CAF en

el capital desde el 85% hasta el 49% (reduciendo el capital invertido), y se ha

ampliado el periodo de concesión hasta 2050. Cuando por fin el problema se solucione se espera que aparezcan importantes ingresos a causa de esta actividad.

Por otro lado, es probable que surjan más oportunidades de negocio en este

segmento en Europa, donde la Directiva 2012/34/UE (texto refundido de

anteriores normas) establece la liberalización de los sistemas ferroviarios

europeos, lo que podría suponer nuevas subastas de concesiones de gestión

de redes ferroviarias. En concreto, el principal objetivo de la normativa es separar

las actividades de transporte y explotación de la infraestructura (además

de la privatización de la gestión). En el caso español, la reforma ha supuesto

la división de RENFE en cuatro empresas diferentes, y algunas de sus

actividades deberán ser privatizadas. En la junta de accionistas de junio de

2012 de CAF ya se mostró la disposición a apostar por este tipo de negocio

debido a la esperada liberalización ferroviaria en Europa.

Mercados francés y alemán: Como ya comentamos en el primer artículo los

tradicionales mercados ferroviarios (principalmente francés y alemán) siempre

estuvieron controlados por los gigantes (Alstom, Bombardier, Siemens). Sin

embargo, en los dos últimos años CAF ha dado pasos importantes para poder

participar en la tarta de ambos. CAF se adjudicó en julio de 2010 un

contrato de 35 millones de € para un tranvía en Besançon (Francia) del que

se dice que será el tranvía más barato de la historia de Francia. Se trata del

primer contrato importante de CAF en el país galo. Para el caso de Alemania,

CAF dio otro importante paso a finales de 2011 (noviembre) por el cual entraba

en un contrato marco de 400 trenes para los próximos años. El contrato

marco no es definitivo sino que simplemente le permite optar a los sucesivos

contratos que vayan surgiendo en Alemania hasta 2018, en donde sólo tres

fabricantes pueden optar. Este contrato significa que el material ferroviario

de CAF ha sido aceptado en uno de los mercados más exigentes en cuanto a

requisitos de seguridad y tecnología, un hecho nada baladí. Por tanto,

ilusionantes perspectivas en ambos mercados que si se materializan supondrían

morder la tarta de los gigantes de forma importante.

Señalización e infraestructuras ferroviarias Ya se han adjudicado algunos

contratos a CAF de señalización e infraestructuras como por ejemplo uno en de

280 millones (a CAF corresponden 56 millones) entre Albacete y Alicante (2011)

(en consorcio con otras compañías), sin embargo, aún no tienen mucho peso en la

cuenta de resultados, con lo que este segmento podría ser otra posibilidad de

crecimiento y diversificación.

Posición financiera y valor

intrínseco del balance

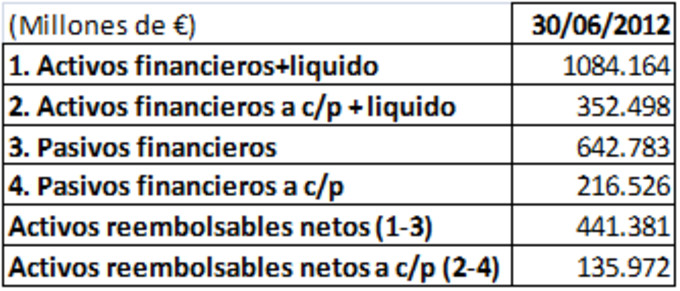

A 30 de junio de 2012 destacaría del balance una serie de

aspectos. En primer lugar que el grupo ha acumulado importantes cantidades de

activos financieros tanto a corto plazo como a largo plazo. Según el detalle de

la memoria, estos activos son básicamente de bajo riesgo, es decir, bonos de

estado, obligaciones con compañías solventes, productos financieros para

compensar el riesgo divisa, etc. Quiero suponer que son activos

reembolsables en su totalidad con bajos intereses y los considero prácticamente

caja, de hecho estoy suponiendo que son liquidables a corto plazo aunque

algunos aparezcan a largo plazo (bonos a más de un año). Aun no siéndolo lo

serán en los próximos periodos y por tanto serán “caja” en breve periodo de

tiempo. Comparando estos activos considerados como “caja”, muy líquidos o

reembolsables 100% con los pasivos financieros o bancarios tenemos la siguiente

tabla:

De donde se deduce que al hacer la diferencia teniendo en

cuenta todos activos y pasivos financieros (incluyendo el efectivo) considerados

para el caso el grupo dispone de una caja neta de 441 millones, 128,75 € por

acción (hay un total de 3428075 acciones). Considerando solo activos y pasivos

financieros a corto plazo la cifra es de 135 millones, 39,66€ por acción. Si

además se liquidase el resto de activos y pasivos a corto plazo no habría que

emplear mucha caja ya que las partidas de deudores y acreedores coinciden

prácticamente. Aunque gran parte de esta caja neta se emplea para cubrir

riesgos de divisa y liquidez, deberíamos incorporarla en nuestra valoración de

la compañía, eso sí de forma prudente y aplicando un descuento, descontando

riesgo de reembolso y el tiempo que tardaremos en recuperarlos.

Aplicando una tasa de descuento del 7.5% anual obtenemos que

el valor actual de los 441 millones distribuidos en 10 años (son simples

supuestos) es de aproximadamente 302 millones de €, 88,37 € por acción.

44138.1/1.075 + 44138.1/1.0752

+ ... + 44138.1/1.07510 = 302967.492 (miles de €)

No es de extrañar que el grupo haya acumulado tanta liquidez

en los últimos años, de hecho el dividendo se ha mantenido constante cerca de

los 10€ mientras que el beneficio ha ido aumentando sucesivamente hasta los 42€

(reduciendo el payout). Se distribuya o no en los próximos años esa caja en

cualquier caso es nuestra, y si no se distribuye se empleará en mejorar el

negocio o en nuevas oportunidades de inversión. Mientras sigan llegando nuevos

pedidos y proyectos así como nuevos negocios (los que mencionamos en la primera

parte del artículo) creo que la empresa no será muy generosa con el dividendo,

en el momento se produzca una ralentización duradera en el negocio podrían empezar a

aumentar el payout o dividendo.

Valoración por

múltiplos

Personalmente no soy muy partidario de emplear el método de

los flujos de caja esperados para valorar una compañía ya que no conozco la

distribución de flujos futuros, prefiero algo más orientativo como los múltiplos.

En concreto en la valoración por PER (Price Earnings Ratio), utilizando un

múltiplo por beneficio de 13.3 (7,5% de rentabilidad anual), tomando la media del beneficio por acción de los tres últimos años (38,90€ por acción) y sumando el valor actual de la caja neta

quedaría del siguiente modo:

38,90*13.3 + 88,37 = 605.82 € por

acción

He considerado la media del beneficio de los últimos tres

años y no uno más conservador porque considero que es una empresa en

crecimiento y su cartera ya contratada le asegura mantener ese beneficio incluso

creciente en los próximos años. En vez de tomar el beneficio podríamos usar los

flujos de caja que probablemente serían mayores (elimina la amortización), pero

no creo que haya nada de malo en ser más conservador y exigir más margen de

seguridad. A 28 de diciembre de 2012 la cotización cerró a 346 € por acción,

por lo tanto creo que existe un importante margen de seguridad, en concreto si

nuestras expectativas se cumplen existe un potencial de revalorización del

75.09%.

PD: Este artículo no es ni mucho menos una recomendación de

compra ni de venta

(Escrito y elaborado el 30/12/2012)

Muy buen análisis, Enrique, enhorabuena. Es curioso el caso de CAF, una empresa de la que se sabe desde hace tiempo que está entre las favoritas de gestoras value como Bestinver y, que, a pesar de eso, siguen ofreciendo un descuento significativo en el precio.

Gracias. Este año ha tenido unos contratiempos en su cuenta de resultados como mayor pago de impuestos y por eso la cotización está un poco deprimida, o al menos esa es mi interpretación. Creo que la cartera contratada más las perspectivas y un precio atractivo dan bastante margen de seguridad.

Posiblemente Bestinver aplicaría un multiplo algo superior 15x... al ser una empresa ligeramente mejor a la media. Por lo que ellos comentan, aplican 12-13x para empresas buenas aunque por debajo de la media, 15x para las buenas empresas y 17x para empresas excepcionales.

En todo caso, parece claro el descuento sobre el valor intrínseco de la misma.

Sí, de hecho creo que tiene aspectos muy buenos y así los he descrito en ambos posts. Así que quizás 13x sea un múltiplo muy prudente. De todas formas el número que sale de la valoración es eso: un número. Depende de los supuestos que aplicas como en toda valoración. Yo gasto más tiempo en asegurarme de la calidad del negocio y de las perspectivas y claves que de los descuentos de flujos de caja o los números exactos (aunque desde luego los tengo en cuenta para comprar). Probablemente Bestinver tenga razón, pero yo prefiero pasarme de prudente que de optimista.

Un saludo!

Excelente artículo Enrique, enhorabuena!

Excelente Enrique, además de prudente. No tengo nada que añadir.

Yo hace meses que tengo CAF en cartera, para mí es una de las compras más claras del mercado español.

Muy buen articulo!

Como bien apuntas, la compañía esta muy encarada al exterior, de ahí, que disfrute de una cartera de pedidos elevados, a ganado concursos en Brasil, India, Italia, Finlandia..).

El problema recae en nuestro país, donde se han desplomado los pedidos, ahora toca ajustar los margenes, y eso obliga a presentar los ERE en Zaragoza y el próximo en Besaín.

Aquí surge la primera duda, como se realizarán, teniendo en cuenta que el 30% del accionariado son trabajadores? veremos como soporta la plantilla estos recortes de personal.

Por último el resultado del tercer trimestre habría repuntado casi un 10%, si no contáramos con el tema de los impuestos. Al final 22,9 euros por acción, frente a los 25,4 de hace un año.

Sin duda es una gran acción, pero puede que en mi caso no sea tan optimista sobre ella.

Gracias por tu interés.

El tema del accionariado a mí también me presenta incógnitas, y me parece complejo. ¿Aceptarán los trabajadores los ajustes? ¿Qué trabajadores son principalmente accionistas? ¿Los más antiguos o los no tan antiguos también tienen una considerable participación? Los que lleven ya tiempo en la empresa deberían estar muy agradecidos a la dirección por obtener revalorizaciones increíbles (casi del 800% en 10 años) y confiar en ella. Me parece muy complejo y no me atrevo a valorarlo demasiado. Lo único que podemos hacer es esperar y a ver qué sucede. También me preguntaron sobre si es opable o no la compañía. Y yo he analizado pocas OPAs como para entender cuáles son los factores clave en este tipo de operaciones. Lo mismo me sucede con el tema de los trabajadores. Habría que buscar ejemplos del mismo estilo. Yo conozco uno aunque no se sé si es muy comparable: Eroski. Cierra supermercados y despide plantilla aún siendo muchos de ellos cooperativistas. Al final organizar a demasiados trabajadores contra un tipo de política no es tan fácil. Sobre la coordinación colectiva de muchos agentes soy escéptico. Veremos a ver.

Los resultados de 2012 han llevado a una caída del 10% en 2 días y dejado el precio en 312 euros. ¿Debemos alegrarnos de esta bajada y hacer acopio de más acciones?

Justo comentaba por twitter hace un par de días lo que había sucedido. Básicamente, subida del tipo impositivo y provisiones para retrasos en los cobros e impagos.

http://www.ahorro.com/acnet/fichas/ficha_valor_analisis.acnet?isin=ES0121975017&marketCode=09&submarketId=09&id=6V6SenqAuqSqqWoRTHopO9gwL

A lo mejor comento más adelante en un artículo los resultados de CAF. En mi opinión el negocio no se ha deteriorado tanto como descuenta el mercado pero sí que hay que corregir a la baja el precio debido al mayor pago de impuestos.