El buyback es la práctica de la empresas de recomprar sus acciones en el mercado. Las intenciones pueden ser varias, pero los efectos inmediatos son mantener la cotización más alta que si no hubiera esa demanda extra, y satisfacer así a los accionistas, y de paso elevar los bonus que los rectores de la empresa se embolsan.

Cullen Roche dice que hay mucho mito en torno a esta práctica, que se le achacan males de las que ella no es la causa, sino más bien un efecto: no es más que una manifestación pro cíclica de los altos beneficios colectados por las empresas. La mayoría sin embargo ven en ello una "conspiración" para no invertir en capital productivo, una manera de retener recursos que se mantienen dentro de los activos financieros de la empresa, pero no expanden el mercado ni la capacidad de la misma. Ven, además, una causa d los alros niveles bursátiles.

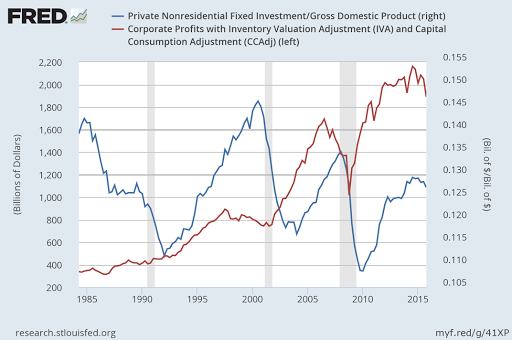

En el primer gráfico, muestro el excepcional nivel de beneficios de las corporates americanas, un nivel histórico, comparado con la inversión empresarial sobre el PIB, que se mantiene en niveles históricos muy bajos.

No hay duda que les empresas no tienen ningún apetito por ampliar la capacidad. ¿Hasta qué punto la práctica del buyback es una desviación importante de la inversión? si no hubiera beneficios, probablemente no habría buyback, que no es, al fin y al cabo, más que una derivada del exceso de fondos disponibles de la empresa. Es decir, es de suponer que el buyback no aumenta esos fondos, sólo los redistribuyen. Dice Roche,

Corporations are buying back shares because their profits are near record levels and their resulting cash flows are high. Equity prices are high because future profit expectations are accordingly high. Buybacks are a procyclical result of this and do not necessarily reflect manipulated stock prices, but are merely the result of record high profits and cash flows.¹ In fact, as a percentage of total profits, buybacks are not that close to the bubbly territory we saw before the Great Financial Crisis:

Corporations are buying back shares because profits are very high and they have determined this to be an efficient way to return capital to investors during a time when they have more cash than they know what to do with.² So, every time you read a headline about buybacks “propping up the stock market” you can rewrite that as “Corporate Profits are Propping up the Stock Market”. Of course, that makes for a far less sexy headline, but it’s a much more accurate description of the current state of the stock market.

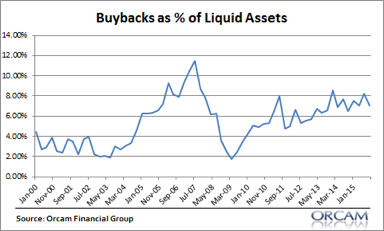

Pero lo cierto es que su práctica se ha agudizado en los ultimos años, como vemos aquí, en estos gráficos de Cullen Roche,

O

O

Desde el peor momento de la crisis, en 2009, antes de remontar la economía, el buyback llegaba sólo el 2% de los beneficios. Deste entonces ha subido hasta el 10%, que es, según el segundo gráfico, el 8% de los activos líquidos.

¿Cuánto puede implicar esto de sobrevaloración de los mercados? Desde luego, no es la primera causa. La bolsa está alta porque los beneficios son altos. Los beneficios son altos porque la financiación está muy barata. La economía ha crecido, la empresas han aumentado sus ventas, pero ni los bajos tipos de interés ni los beneficios han estimulado la inversión. Este es el centro nuclear del porqué del estancamiento después de ocho años.

El buyback es más un síntoma, no una causa (ver mi anterior post)

Ver Cullen Roche