Hasta el inicio de este 2022 y durante los últimos 12 años hemos vivido una etapa alcista en la renta variable como pocas veces antes en la historia consiguiendo el S&P 500 una revalorización superior al 600% y el índice tecnológico Nasdaq 100 otra superior al 1500%. No ha estado nada mal. Estas subidas, además, se han dado con correcciones internas razonablemente débiles salvo en el año 2020 en el que la gravedad se vio compensada con una vuelta en V. Una vez más toda una generación de especuladores se ha criado viendo como los índices solo suben y que cada corrección es oportunidad de compra. Para ellos el dollar cost averaging es una técnica operativa infalible, el largo plazo la pócima de fierabrás y el buy the dip su lema. Esta técnica puede ser la tumba de toda esa generación por la falsa ilusión de control y la nula gestión del riesgo.

De dónde venimos

El año 2020 fue extraordinariamente atípico. La llegada de la pandemia y sus consiguientes confinamientos llevó a las economías mundiales a una recesión de parámetros nunca antes vistos en la historia reciente. Los Estados se vieron atemorizados por las consecuencias económicas y sociales del parón en la actividad productiva y adoptaron políticas encaminadas a paliar el desastre. Centrándonos en el caso USA, la FED llevó a cabo una nueva gran operación de QE que ocasionaría una impresionante inflación de activos mientras que el Tesoro hacía transferencias directas a las familias, que serían uno de los principales causantes del descontrol inflacionario actual.

El hundimiento de las materias primas por el desplome económico y la subida de los bonos hasta rentabilidades prácticamente nulas dejó a la renta variable como inversión sin alternativa y, dentro de ella, los valores tecnológicos beneficiados por el confinamiento fueron los más favorecidos; valores por lo general de muy alto crecimiento, sin beneficios, a veces incluso sin ventas y cuyos rendimientos se esperaban en el muy largo plazo: el hypergrowth y el universo ARKK Invest.

Con la aparición de las vacunas, el final del confinamiento y el ansia de recuperar el tiempo perdido se inicia la explosiva recuperación de la actividad económica, los tipos de interés a plazos largos empiezan a descontar un futuro mejor y el resultado de todo ello es un empinamiento de la curva de tipos que fulmina a todas las empresas cuyos beneficios se esperan en un futuro lejano. Empieza el desmorone del hypergrowth y se apaga la estrella de Cathie Wood.

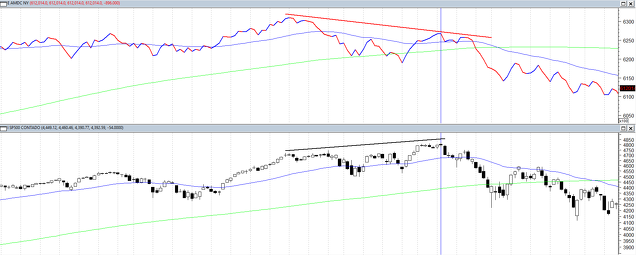

Como se puede apreciar en el gráfico, el techo del ETF ARKK se da en el primer trimestre del año 2021 pero luego las cotizaciones aún aguantan hasta finales de otoño dentro de un rango lateral de distribución. Finalmente, terminando el año, los soportes se pierden, la cotización de todos estos valores hypergrowth se hunde y, con ellos, arrastran al índice avance-descenso de amplitud de mercado.

Aunque los índices harían aún un nuevo máximo en el cambio de año, la línea avance-descenso demuestra que estas subidas ya no están soportadas por el conjunto del mercado. No es una señal definitiva pero sí una señal de alerta seria que no se puede ignorar.

Donde estamos

Las señales que nos dan los indicadores de amplitud no son ni mucho menos infalibles de modo que deben ser corroboradas por los movimientos del precio, que al final es lo único que importa.

El Nasdaq100 rompió la directriz alcista, inició una fuerte corrección que le llevó a perder la MMS200 diaria por amplio margen, marcó mínimos con el estallido del conflicto Rusia-Ucrania, rebotó, la MMS200 actuó como resistencia, inició segundo impulso correctivo, perdió mínimos y hoy es indiscutiblemente bajista. Los índices de baja capitalización (smallcaps y microcaps) muestran exactamente la misma debilidad.

El S&P 500, por su parte, está replicando el comportamiento del Nasdaq 100 pero mostrando una mayor entereza dado que sí superó temporalmente a la MMS200 diaria y posteriormente fue capaz de mantener a cierre el mínimo intradiario marcado el día de inicio del conflicto bélico. Incluso muestra interesantes divergencias técnicas alcistas que dividen a la comunidad técnica entre quienes creen que ya nos hemos instalado en un mercado bajista secular y quienes creen que es otra oportunidad histórica de compra como las que hemos vivido en cada corrección habida durante los últimos 12 años.

A donde vamos

Si hacemos un análisis estrictamente chartista (y, por tanto, reactivo) es fácil concluir que mientras no se pierdan los mínimos intradiarios de este mes de mayo la corrección no puede ir más allá de a dónde ya ha llegado (esto va tan rápido que los está perdiendo en este mismo momento). Para creer en algún tipo de mejora a largo plazo el índice S&P 500 debe empezar a moverse sostenidamente por encima del nivel 4300; para poner toda la carne en el asador deberíamos ver al índice por encima del 4500-4600. De darse esta segunda resolución los “buythedipers” nos acusarían de haber perdido una ocasión excelente de posicionarnos en valores de gran calidad a precios de derribo. En mi opinión es un escenario que, de darse, sería óptimo para liquidar cualquier activo de la cartera. Para llegar a esta conclusión me apoyo en un enfoque más proactivo que basa su análisis en la estructura interna de todo el mercado.

Por más que muchos se empeñen en afirmar que son los fundamentales los que mueven los mercados, a nivel agregado las cotizaciones son movidas por la liquidez. El exceso de liquidez generado tras la pandemia dio lugar a lo que se ha conocido como la “burbuja de todo”. Lo único que estaba por los suelos era la inflación de precios y, paralelamente, el precio de las materias primas.

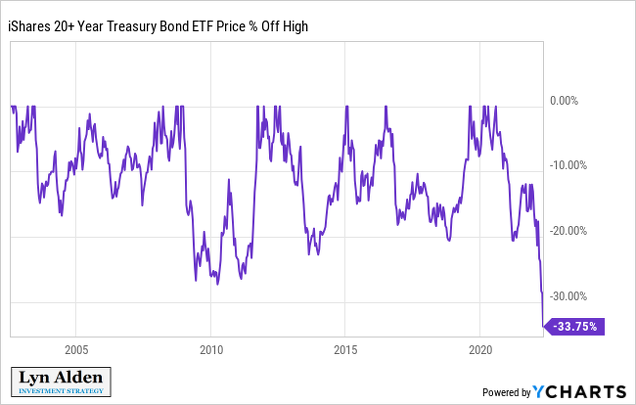

Con la reapertura y posterior avance de la situación la rentabilidad de los bonos a plazos largos empezó a subir descontando una mayor actividad económica mientras que los bonos a plazos cortos hacían lo propio descontando una mayor inflación de precios. El resultado agregado fue un empinamiento de la curva primero (caída del hypergrowth) y un aplanamiento “arriba” después (descuento de mayor inflación estructural y caída general de la bolsa). Si comparamos la caída de ambos activos vemos que, de máximo a mínimo intradiarios, el S&P 500 ha corregido un 15.69% mientras que el bono americano lleva una caída ampliamente superior al 30%.

Si de volver a máximos se tratara, desde los niveles actuales el S&P 500 tendría un margen de subida del 16% mientras que en los bonos americanos este margen es del 50%. Desde varias métricas se puede concluir fácilmente que en este momento el perfil de riesgo/recompensa es muy favorable a la renta fija frente a la renta variable. Si la caída de la renta fija libre de riesgo duplica a la de la renta variable y sólo refleja la subida de las expectativas de inflación, llego a la conclusión de que la renta variable sólo ha corregido parte de su sobrevaloración y aún nada de una posible recesión.

Por tanto, según mi opinión, para que la renta variable recupere su tendencia alcista primero debemos ver una fuerte recuperación de la renta fija. Pero la renta fija se está desplomando. La pregunta, por tanto, sería ¿qué puede provocar un rally alcista de la renta fija?

Se me ocurren dos posibles escenarios. En el primero de ellos, dado que los bonos a plazos largos reflejan las expectativas económicas, se debería dar un claro enfriamiento económico. Este enfriamiento económico contraería los beneficios de las empresas y, cabe suponer, se daría una importante caída en las bolsas que, no lo olvidemos, tienen clara estructura bajista.

En el segundo escenario se descontaría a lo largo de toda la curva un deterioro de las expectativas de inflación. Para que este escenario se dé deberíamos ver una corrección sostenida en las materias primas, especialmente las energéticas; sin embargo no es eso no lo que están mostrando los gráficos. Todos los indicadores de expectativas inflacionistas se mantienen fuertes y alcistas que, de sostenerse en el tiempo, empezarán a crear efectos de segunda ronda que cronificarían la elevada inflación de precios. Me atrevería a asegurar que en este momento el objetivo fundamental de la Fed sería provocar una corrección seria en el precio de estas materias primas energéticas, sin embargo, la inflación del oil & gas no se debe exclusivamente a cuestiones de demanda provocadas por los excesos monetarios sino también a cuestiones de oferta derivadas de la falta de inversión en exploración & producción originadas también en buena medida por la insensatez política y su estúpida Agenda 2030 en la que se penaliza el consumo de combustibles fósiles sin tener acabada la transición energética. Y a esto hay que sumar otras dos cerriles decisiones políticas: el conflicto Rusia-Ucrania y la política china de Covid-0.

El punto al que llegamos es que la evidencia histórica demuestra que la inflación acaba desembocando en desempleo, contracción económica y caídas bursátiles; de ahí el empeño de la Fed en contenerla. Pero, dado que parte de la inflación de precios de las materias primas energéticas deriva de problemas de oferta, parece que es mucho más probable que la Fed frene la actividad económica antes que el precio del oil & gas.

Concretando, por tanto, para ver subidas en la renta variable debemos ver antes subidas en los bonos, y para ver subidas en los bonos debemos ver antes contracción económica (que hundiría más las cotizaciones de las bolsas) o caídas en las materias primas. Pero cuando vemos un chart en el que se relacionan los bonos con las materias primas lo que nos encontramos es un desplome histórico.

Como se aprecia en el gráfico no tenemos ni el más mínimo atisbo de suelo en esta relación. Sí, podría ser que las materias primas estén cerca de un techo y podría ser que los bonos estén cerca de un suelo pero estas dinámicas necesitan tiempo para resolverse y no hay nada que alerte de un fin próximo. Lo que sí parece claro es que sea cual el camino que se tome, en todos ellos llego a la conclusión de que la renta variable solo ha corregido parte de su sobrevaloración y nada de la recesión que sentaría las bases de los escenarios que habrían de darse para una resolución alcista de las bolsas. Mi impresión es que para ver un suelo consistente falta o mucho tiempo, o mucha caída o mucho tiempo y mucha caída. Por eso mi conclusión es la de que el mercado alcista nacido en 2009 ya descansa en paz. Y no me refiero a que vayamos a ver caídas del calibre de las del 2008, que eso ya habrá tiempo a determinarlo con la información que vaya alimentando nuestras bases de datos, si no que el escenario de liquidez infinita / inflación contenida / preponderancia del growth sí ha terminado. Tenemos por delante una década que poco se va a parecer a la anterior.

Durante todos estos años tener liquidez en cartera suponía un lastre inasumible pero al menos solo se perdían oportunidades. Aplicarla ahora cuando una nueva tendencia bajista se está asentando puede ser mucho peor y decir que “si te gusta algo porque está barato más te tiene que gustar si está aún más barato” podría tener efectos devastadores que ejemplificaré con un valor cuya entrada y salida de mi cartera comenté en Twitter: Cardlytics.

En el momento en que la incorporé a cartera llevaba una caída cercana al 60%, estaba en un soporte y mostraba un mejor comportamiento relativo que los índices en los últimos días. Tras rebotar genera un triple cruce bajista y la vendo; desde entonces lleva una nueva caída del 50%. Es la diferencia entre gestionar el riesgo con stop loss o promediar a la baja. Basta hacer unos números sencillos para calcular la diferencia de capital que supone actuar de un modo u otro. No es momento de DCA. Es hora de controlar el riesgo.

Hasta que los gráficos nos digan lo contrario es hora de “comprar la muerte del mercado alcista”.

Feliz especulación.

TBE_Sniper