En el último artículo hacía una comparación entre el comportamiento del bono a 10 años USA y el S&P500 durante los últimos 33 años ante el aumento de la preocupación por la burbuja en la renta fija.

Sin duda, se trata de la burbuja más telegrafiada en mucho tiempo y la explicación no es más que hay inversores comprando productos que ofrecen rentabilidades negativas, y eso chirría. Y mucho. Todo el mundo sabe que eso es malo, ¿pero hasta cuándo? ¿Cómo puede afectar eso a la renta variable? La respuesta nadie la sabe, pero sí podemos hacernos una idea de los posibles escenarios que nos podemos encontrar para que no nos pille desprevenidos y ajustar nuestra estrategia de inversión.

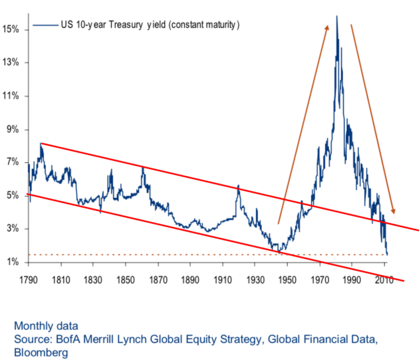

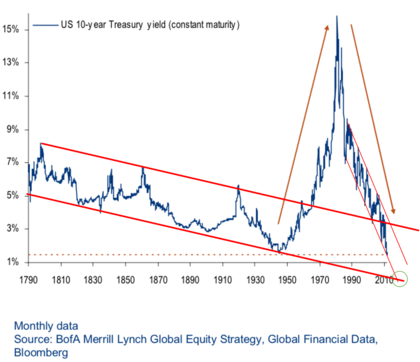

Primero es necesario situarnos en el ciclo deuda de largo plazo, de unos 75 años de duración (ver explicación de Ray Dalio). Ver gráficos de rentabilidades del bono USA a 10 años.

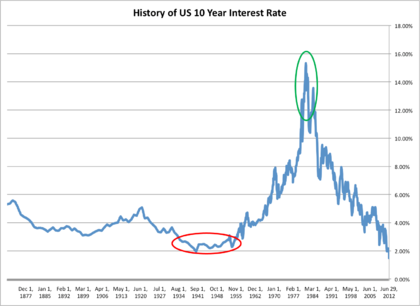

El último punto de inflexión, donde se pasó de ciclos con aumento de tipos de interés a ciclos con bajadas de tipos de interés fue en 1981. Y la última vez con una situación parecida a la actual fue a finales de los años 30 y años 40(círculos rojo y verde).

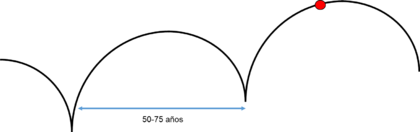

En el gráfico se ve que los dos puntos de inflexión del ciclo de deuda de largo plazo no se comportan de la misma manera. La transición para el desapalancamiento es mucho más larga que el comienzo del apalancamiento. Y eso es hasta natural. Adelgazar siempre es mucho más complicado que engordar. Por eso, podríamos deducir que el ciclo de la deuda de largo plazo tiene una forma de este estilo (en precios), donde podríamos estar alrededor del punto rojo.

Ese “click”, que de manera “natural”, haría que tanto los estados como el sector privado empiecen a desapalancarse pudo producirse entre 1998 y 2008 a la vista de la tendencia del último ciclo 2003-2007 donde el precio del bono bajó. Pero tras la intervención de los bancos centrales y sus programas de compras se ha “estirado” el comportamiento del ciclo hasta límites nunca alcanzados.

Ante el repunte de la tal ansiada inflación (esto da para otro post) en Europa y EEUU, se ha hablado mucho sobre una subida de tipos que pueda hacer explotar esta obvia burbuja, lo que haría el punto de inflexión de la curva de arriba más picudo.

Además, los bancos centrales han empezado a insinuar que se han quedado sin armas para salir del atolladero (cosa que es falsa, aunque buena). El padre que le da a su hijo pequeño una piruleta para que haga los deberes no funciona. El niño se come la piruleta y los deberes los deja para después. Y ahora el padre se harta y dice que se le han acabado las piruletas.

Pues bien, ¿cómo puede acabar esto?

INFLACIÓN

Todo el mundo se está fijando en el repunte de la inflación. Pero, ¿es esto un repunte o un cambio de tendencia? ¿Se debe a un auge de la actividad económica? En mi humilde opinión, NO. Sino más bien por el aumento del precio del petróleo. Igual que cuando bajaron fue principalmente por la bajada del mismo. La inflación subyacente que mide los precios sin la influencia de la energía y alimentos se ha mantenido positiva, y bastante estable desde hace casi dos años en España. Y en EEUU sólo hay que comparar los gráficos de la inflación y la inflación subyacente.

Inflación USA

Inflación subyacente USADe hecho, la inflación subyacente es más baja hoy que lo era en febrero.

PETRÓLEO

Si el petróleo es el causante del repunte de la inflación (y de la bajada anterior), la clave seguirá siendo el precio de éste. ¿Va a seguir subiendo? De nuevo, en mi humilde opinión, NO por mucho más tiempo. El acuerdo reciente de frenar la producción por parte de la OPEP es un acuerdo que los expertos del sector dicen que es imposible de cumplir. No hay que olvidar que este “cártel” es aproximadamente el 30% de producción de petróleo en el mundo. Además, a partir de los 50$ muchos de los pozos de fracking de EEUU y Canadá vuelven a ser rentables y se están abriendo de nuevo más pozos. También conviene recordar que México vendió su producción de 2017 a 38$. Y nadie vende a ese precio pensando en perder 12$ por barril.

vía @dlacalleEsto por parte de la oferta. Por parte de la demanda, no parece que el crecimiento mundial pueda despuntar en los próximos meses. China no despega ni con billones de estímulos y sus datos de PIB empiezan a ser sospechosos de manipulación, el comercio mundial está “congelado” (PIB de Singapur -4% este trimestre) y las constantes revisiones a la baja del PIB de EEUU para este final de año (ya hay modelos por debajo del 0,5% para el Q4) no señalan un gran aumento de la demanda cercano.

Con todo esto, las expectativas de inflación para los próximos meses creo que sorprenderán más a la baja que al alza y con ello, las rentabilidades de los bonos (precios más altos).

Por otra parte, el ciclo económico americano se va aletargando poco a poco. Las posibilidades de recesión han aumentado. Personalmente no creo que, cuando llegue, sea ni muy larga ni muy profunda. Actualmente, con la creación de empleo cada vez más débil, y otros indicadores comenzando a dar señales de alarma, ¿tiene sentido subir los tipos de interés si la inflación no repunta más? Si la FED no lo hizo en 2013 o 2014, no tiene más motivos ahora. Bueno sí. Sólo uno. Para poder bajarlos en 2017.

El mercado descuenta una subida de tipos para el mes de diciembre. Y el precio del bono, aunque ha corregido un poco, ni se acerca a su directriz alcista. Como vimos en el artículo anterior, es la primera subida de tipos del ciclo la que hace bajar más el precio de los bonos, y la de 2015 casi ni los bajó. Yo veo más probable, nuevas bajadas de tipos más pronto que tarde. Es decir, precios de bonos de nuevo hacia arriba, aunque el máximo no creo que esté mucho más alto.

De todas formas, para mí el límite estaría en el punto en la parte baja del canal de largo plazo que dibuja la rentabilidad del bono a 10 años USA y que puede estar en torno al 0%. Aunque ya me parece forzar mucho la máquina…

Mis dos principales motivos para creer que esta es la situación más probable son:

- La historia. La última vez que estuvimos en una situación parecida en el ciclo de deuda de largo plazo, se tardó más de 10 años en normalizar la situación (ver figura 3 del artículo).

- El consenso. Todo el mundo está viendo un enorme riesgo en la burbuja de deuda. Justo eso me lleva a ser contrarian y a pensar que no estallará. Que se irá desinflando durante mucho tiempo como en los años 40. Cuando engordas mucho, las dietas se tornan largas y dolorosas.

Alguno puede pensar que esta vez los bancos centrales han llegado demasiado lejos. Que la situación en la que nos encontramos es insólita. Pero también lo era en los años 30 y 40.

La deuda que tanto nos hacía crecer, nos ha empachado. Y ahora, esa misma deuda nos limita el crecimiento. Hay que adelgazar. El doctor nos manda una dieta larga. Lo peor que nos podría pasar es que subiera mucho la inflación y tener capada la capacidad de crecimiento. Estanflación. Entonces sí tendríamos un problema serio. Al gordo lo mandarían a adelgazar muy rápido haciendo mucho deporte, con el riesgo que eso tiene de que le dé un infarto.

Por supuesto la otra opción es que estalle la burbuja de verdad. En ese caso, sí sufrirían tanto la renta fija como la variable un severo galletazo y una crisis financiera.

Lo importante es ser flexible y no empeñarse en un escenario. Si se rompe la directriz alcista de los precios de los bonos y la inflación sigue subiendo habrá que actuar en consecuencia y cambiar la estrategia.

Artículo publicado en www.bolsaconcabeza.com