El Brexit y la salida del Mercado único indudablemente afectará a la evolución del sector exterior y a la inflación británica, siendo previsible que se produzca una devaluación de la libra con respecto al euro. De hecho, aunque la Libra ya se ha venido depreciando desde finales de 2015, el Brexit dio lugar a una continuidad de esta tendencia alcanzando mínimos en octubre de 2016. Momento a partir del cual se apreció ligeramente pero sin llegar a recuperar los niveles de junio de 2016 (figura siguiente), presentando una resistencia en 1,199, cambio que ha sido tocado ya tres veces, presentando una tendencia actual bajista de corto plazo con las proyecciones más cercanas hasta 1,14-1,13, pero sin descartar nuevos mínimos en 1,1 o incluso 1,06, valores todos ellos que se corresponden con mínimos recientes.

Figura.- Evolución del tipo de cambio GBP/EUR .

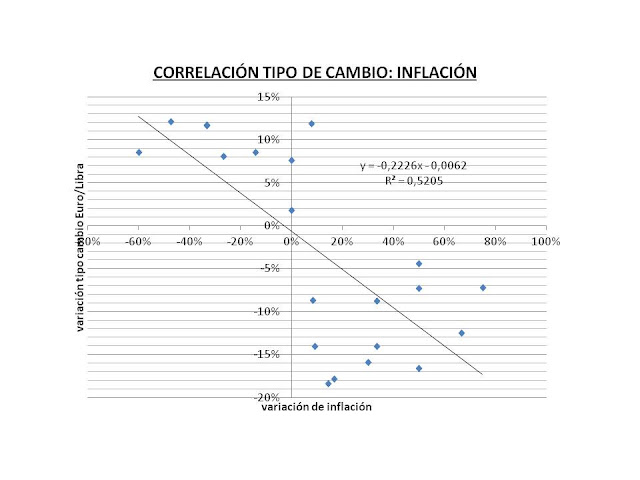

A efectos macroeconómicos, lo importante a considerar es que la variación del tipo de cambio GBP/EUR presenta una significativa correlación negativa (-0,72) con la inflación inglesa, tal como se muestra en la gráfica siguiente, dando lugar a que la devaluación de la libra con respecto al euro se relacione con incrementos de inflación en Reino Unido (UK).

Figura.- Estudio de correlación entre inflación sin productos energéticos ni alimentos, datos de la FED de San Luis y variación de tipo de cambio euro/libra (datos Open Financial Exchange-OFX) (datos desde mayo de 2015, en ambos casos: variación interanual en datos mensuales).

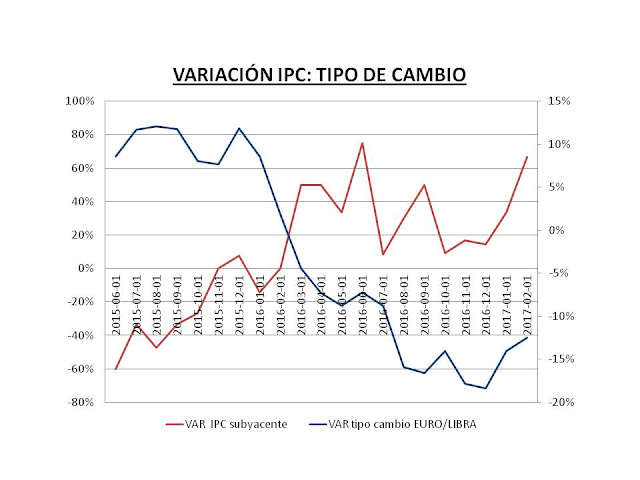

En la gráfica siguiente se muestra la relación inversa entre la devaluación de la Libra y el IPC subyacente (sin energía y alimentos), deduciéndose teóricamente a partir de la gráfica anterior que un 1% de devaluación de la libra con el euro implica un incremento de inflación subyacente del 0,22%, lo que parece bastante lógico dada la elevada dependencia de las importaciones de bienes del Reino Unido procedentes de la UE, que en el año 2016 han supuesto el 53% de las importaciones de bienes de UK.

Figura.- Variación del IPC subyacente (escala izquierda) y el tipo de cambio euro/libra (escala derecha) en datos mensuales y variación interanual. Datos de la FED de San Luis y variación de tipo de cambio euro/libra (datos OFX) .

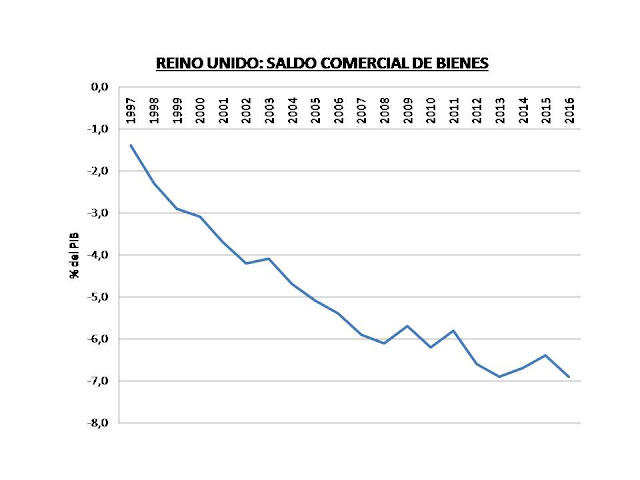

Los datos de la Office for National Statistics (ONS), la homóloga del INE español, nos muestran como en el pasado reciente el volumen de exportaciones e importaciones de bienes se incrementan en el tiempo dando lugar a saldos negativos crecientes (figura siguiente) que han llegado a suponer el 6,9% del PIB en el año 2016.

Figura.- Evolución del saldo comercial de bienes británico como porcentaje del PIB. Datos anuales procedentes de la ONS .

La inflación está castigando a la población británica, ya que los salarios se incrementan en menor medida que la inflación provocando pérdida de poder adquisitivo. Situación que puede agravarse con el Brexit y una mayor devaluación de la Libra, habiéndose estimado que la pérdida de poder adquisitivo puede llegar a suponer, incluyendo los efectos dinámicos del Brexit, entre un 6,3-9,4% .

Pero el proceso inflacionario presenta otras derivadas, ya que UK importa muchos bienes intermedios para incorporarlos a las cadenas de producción industriales domésticas de productos de alto valor añadido como los sectores de automoción yaeroespacial , de tal forma que una caída de la Libra encarecería los procesos productivos reduciendo las ganancias de competitividad originadas a partir de la devaluación. Aspecto importante si tenemos en cuenta que del orden de 2/3 de de las importacionesde bienes semi-manufacturados en UK proceden de la UE .

RESUMEN Y CONCLUSIONES

Se puede concluir por tanto, que la devaluación afectará tanto al poder adquisitivo de los hogares a través de los bienes de consumo como a los costes de producción, afectando ambos procesos al PIB, ya que el consumo de los hogares supone el 65% del mismo y el incremento de costes de producción puede contraer las exportaciones provocando que el saldo comercial contribuya de forma más negativa al PIB, al mismo tiempo que puede incrementar la tasa de paro y contribuir a menores incrementos salariales, aunque también hay que reconocer que las tasas de paro actuales de la economía británica se corresponden con un paro estructural.

Estos son dos de los efectos derivados del Brexit y abandono del mercado único, pero no los únicos, ya que como he comentado en otra ocasión , se puede ver afectada la inversión extranjera directa (FDI) y ello repercutir sobre la productividad y competitividad del país, por lo que la suma de todos estos factores reduciría el PIB y la capacidad de desarrollo de la economía británica.