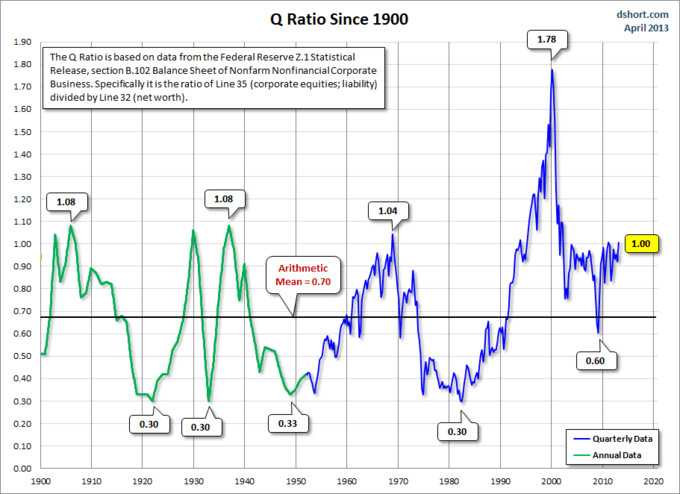

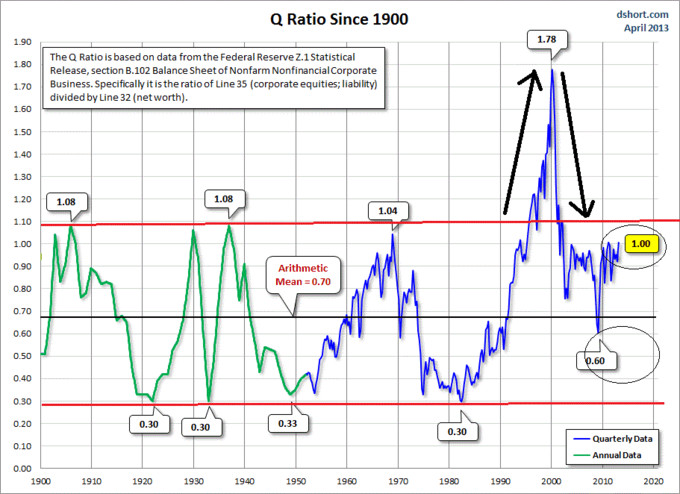

Mi primera entrada en esta magnifica web estuvo enfocada al ratio Q acerca de si la bolsa estaba barata según el ratio(aquí).Recordemos muy brevemente el significado del ratio, no es mas que el precio total del S&P500 dividido por el coste de reposición de sus empresas componentes. La media aritmética es de 0.70, un nivel del ratio superior a la media ya es bolsa cara, un nivel inferior es bolsa barata, evidentemente este concepto es ambiguo y dependerá mucho de la distancia alejada de la media. Si el nivel de primeros de año era de un ratio Q de 0,92, ¡ahora esta en la unidad!, así pues podríamos verlo como que la bolsa esta menos barata que hace 4 meses si es que realmente estuvo barata entonces a pesar de las recientes subidas.

A primeros de Enero de 2013:

En Abril de 2013:

Lo que si podemos ver es que el ratio Q tiene una franja histórica de fluctuación muy definida, por la zona inferior el nivel 0,30-0,33 se ha visto en cuatro ocasiones y todos ellos fueron grandes prototipos de fechas de bolsa barata e inicios de importantes mercados alcistas, 1921,1932, 1949 y 1982. Por la parte superior, exceptuando el desorbitado pico del 2000 de 1,78, el resto tiene una variación de entre 1,04 y 1,08.A este respecto, la situación la veo de la siguiente manera:

1. Un ratio Q de la unidad roza el nivel de bolsa cara, esto es bastante evidente ya que esta muy cerca, exceptuando el año 2000, de los niveles de techos de mercado de 1907, 1929, 1937 y 1966.

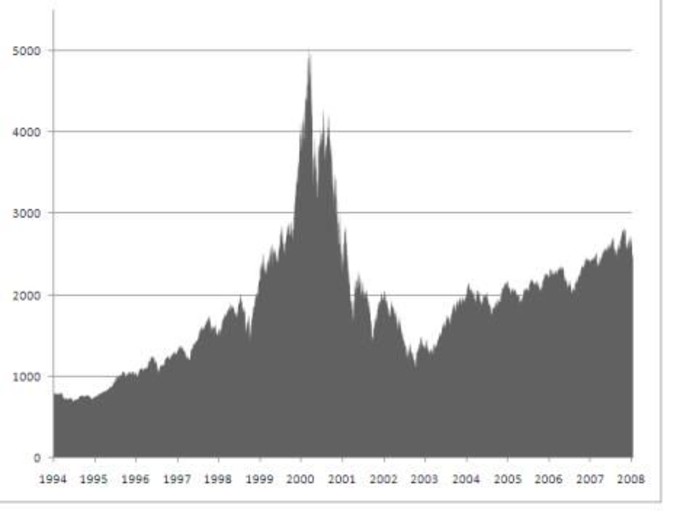

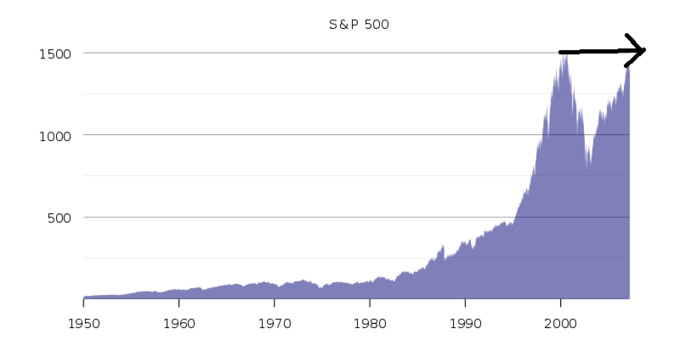

2. Si comparamos el ratio actual de 1 con el ratio del 2000 de 1,78 es evidente que parece que la bolsa este baratísima pero, para mi, es una ilusión. La posible explicación a esta gran dilatación alcista del ratio Q durante la segunda mitad de la década de los 90 se puede deber a los efectos que la burbuja tecnológica tuvo en el S&P500 por la ponderación en el indice de las empresas del Nasdaq:

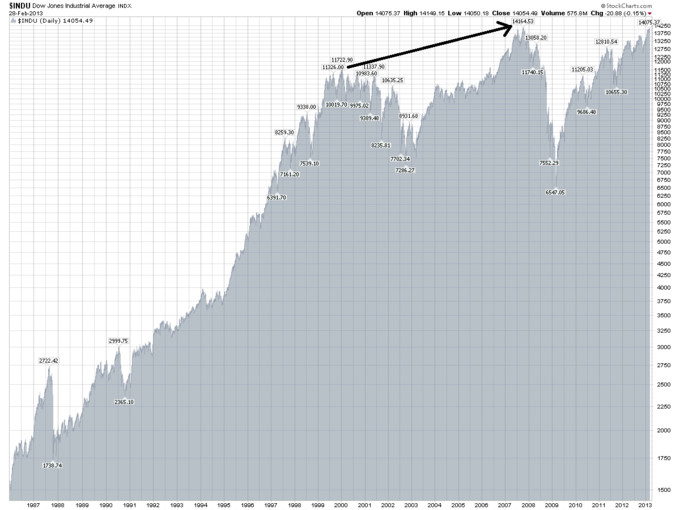

En cambio en el DJI no se noto tanto el efecto de la burbuja tecnologica:

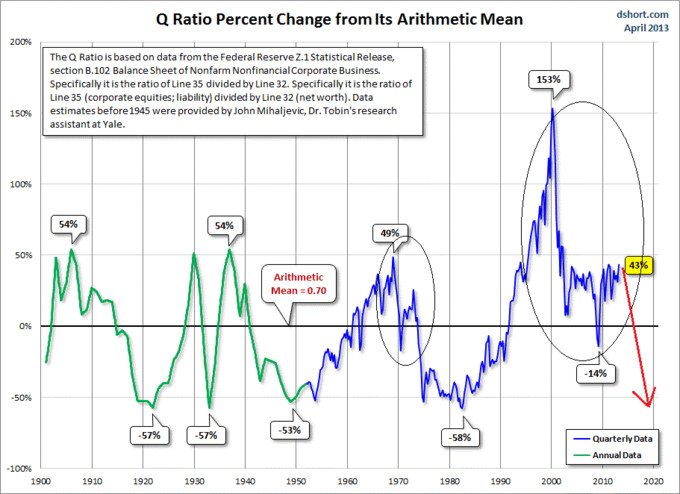

Si excluimos la dilatación alcista del ratio Q por los efectos del Nasdaq sobre el S&P500, las franjas tanto superior como inferior quedarían bastante bien definidas para calibrar si la bolsa esta equilibrada, cara o barata según su desviación de la media:

Visto lo anterior cabe analizar dos hipótesis, por un lado, ¿estaba la bolsa estaba barata el dia 9 de marzo de 2009 y, por tanto, se podría haber iniciado un nuevo ciclo secular alcista?, por otro lado ¿esta cara la bolsa a día de hoy?Mis respuestas son las siguientes: En 2009 la bolsa estaba relativamente barata, el ratio Q había perforado su media aritmética aunque históricamente no estaba en un nivel de inicio de nuevo mercado secular alcista. En Abril de 2013 la bolsa esta bastante cara pero con margen de poder estarlo aún un poco mas, entrando en el umbral de las zonas de techos seculares exceptuando el del 2000 que para mi es punto y aparte.

Sigo sin poder evitar un poco de intento de predicción basandome en el histórico del ratio Q y también basandome en que la historia es un fiel reflejo del presente en cuanto a ciclos económicos se refiere. Salvando un poco las distancias, la situación me recuerda a la década de los 70, la fuerte caída del 1969-70 había perforado la media del ratio exactamente igual que la reciente caída 2007-2009, el mercado reboto muy fuerte a continuación(¿igual que el rally alcista 2009-2013?) y posteriormente el ratio se hundió durante la caída del 73-74 llegando a zonas de suelo como al final se demostró en el suelo definitivo de 1974. Como he insinuado en algunos artículos pasados, no descarto un escenario que obligue al ratio Q a regresar al concepto de bolsa barata o muy barata, es una opinión muy personal.

Cuando leo estas regularidades históricas pienso en la famosa frase que ha hecho perder tanto dinero a tantos inversores "Esta vez es diferente" ( :-]

Pero ya sabes, el mercado puede permanecer sobrevalorado o infravalorado más tiempo del lógico o del que nuestro bolsillo puede soportar... Ese es el problema de invertir en base a valoraciones, que el tiempo que va a tardar el mercado en ajustarse a la media es imposible de predecir.

¿Y cual es nuestra defensa?

Seria interesante ver como calcular el ratio Q en la practica.

El problema que tengo con el Q ratio es que es demasiado abstracto en el sentido de que no sirve mucho para el market timing, aunque a largo plazo las conclusiones están claras.

Yo me pregunto como puede influir la masa monetaria en estos graficos donde se recogen epocas de dinero limitado con otras de dinero ilimitado. Es decir, si una empresa es un bien tanginble y limitado , y el dinero uno intangible y por obra y gracia de los bancos centrales ilimitado. ¿Se pueden comparar las series? En caso afirmativo ¿como influye?

Ese dinero no fluye apenas y el que fluye lo hace muy despacio, asi que de momento no tiene un gran efecto.