Durante las dos últimas semanas, el mercado ha permanecido pendiente de

la reunión del BCE este mismo jueves. La tendencia lateral-alcista de las

principales plazas europeas descuenta medidas de estímulo reales que,

supuestamente, va a anunciar esta semana.

Partiendo de esta

premisa, la opinión mayoritaria de los inversores se inclina por una bajada de

los tipos de referencia –tipo de depósito negativo y mercado interbancario al

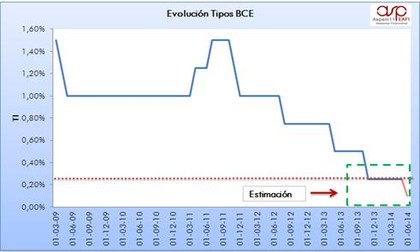

0.10/0.15- unido a un programa de compra de bonos (una QE a menor escala).

Otras opciones encima de la mesa sería dejar de esterilizar los bonos del SMP (Securities Market Programme) o un nuevo

LTRO condicionado a aumentar los créditos al consumo (dado el poco estímulo

anterior en este sentido). Analizamos los posibles escenarios:

1.Bajada de tipos al 0.10%, tasa de depósito negativa y nuevo QE.

Es la opción más probable. Cuando

el BCE bajó tipos al 0,25% ya preveía una nueva bajada dado que el objetivo de

inflación del 2% estaba (está) en peligro. ¿Por qué no hacerlo? La mezcla de

medidas cualitativas y cuantitativas les da margen de maniobra al más puro

estilo “patada hacia delante”. El Fly To

Quality hacia la deuda europea, sobretodo periférica, daba un respiro al

mercado y ralentizaba el momento de tomar medidas (hasta ahora).

Está descontado por el mercado,

teniendo en cuenta la bajada del Euro respecto a sus principales pares. Sería

una confirmación de los anuncios a lo largo de este año del BCE.

1. Paralizar la esterilización de

los bonos de la SMP.

El máximo organismo europeo lleva

sopesándolo desde el año pasado. En anteriores informes señalábamos que el cese

de la esterilización de estos bonos supondría adoptar una QE y que este dinero circularía por el sistema bancario. Hasta hace

poco, Alemania era totalmente contraria a esta postura aunque la ralentización

de la inflación en el país germano ha incrementado las posibilidades de esta

opción. Las dudas en cuanto al efecto sobre la economía real es otro de los

factores en contra.

2.Nuevo LTRO incentivando los créditos al consumo.

Sería el tercer programa LTRO

después de diciembre 2011 y febrero 2012. Estas operaciones de refinanciación a

largo plazo (3 A) permitían a los bancos endeudarse al 1% con el BCE, con el

objetivo de incentivar los créditos a los hogares. Sin embargo, los fondos con

los que se financiaban no eran finalistas y, en este sentido, los bancos

preferían no correr riesgos y realizar carry-trade

de deuda soberana (comprando deuda soberana y depositándola como garantía en el

BCE, ganando el diferencial). Al igual que en la esterilización de los bonos, no quedan claros

los mecanismos a incluir para que estos estímulos fluyan a la economía de

calle. A diferencia del QE, se inyectan directamente al mercado bancario y no

en el mercado secundario.

La magnitud con la que se tomen

las medidas es el factor fundamental. Creemos que después del estancamiento de

los indicadores económicos es un momento crucial de actuación para seguir la

hoja de ruta prevista. Desde Aspain 11 Asesores Financieros EAFI continuamos

nuestra apuesta en Europa por el mayor recorrido y, para ello, es fundamental

una actuación sólida del BCE para dar soporte a la recuperación.