Parece que fuera buena noticia, recogida con algarabía por los medios de comunicación, que el beneficio del grupo BFA-Bankia del primer trimestre de 2013 fuera de 177 millones de euros, en concreto, 74 millones de euros para Bankia. Según pudimos leer en diversos medios, se ha procedido al saneamiento y se ha recuperado la senda del beneficio, es decir, Bankia está generando valor y son los primeros pasos para poder devolver el dinero prestado por las Administraciones Públicas. De hecho, de una lectura poco detallada del informe que presentaron a la CNMV podríamos extraer esta misma conclusión: ¡Bankia va bien!

Sin embargo, nada más lejos de la realidad. Los beneficios que ha presentado Bankia pueden servir para que la cotización haya subido, un día después de su presentación, un 8%. Pero esta subida es meramente especulativa, de inversores que han impulsado la compra de acciones debido única y exclusivamente a que ha generado beneficio, sin valorar en ningún momento la calidad de dicho beneficio. Para valorar la calidad del beneficio de una entidad financiera hemos de mirar sus cuentas y de una lectura no muy en profundidad (y con los escasos datos que contamos) nos damos cuenta de que dichos resultados son fruto de un maquillaje contable, pero no de una buena actividad del grupo.

1) La caída de sus cifras operativas continúa

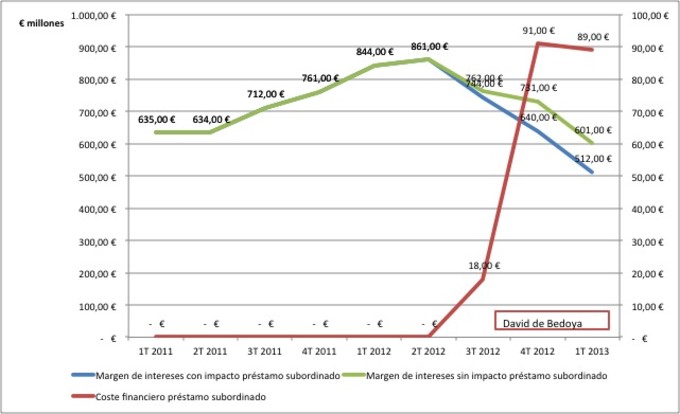

Para comenzar, debemos atender a la variable que realmente genera dinero para el banco, esto es, a su margen de intereses. Y su margen de intereses sigue cayendo en picado. Es decir, lo que genera el banco con su actividad normal, con su actividad diaria, sigue cayendo. Además, caen sus ingresos en concepto de lo que le repercute su actividad operativa y aumentan los costes operativos de dicha actividad financiera:

Incluso, si como hace Bankia al presentar las cuentas, tomásemos el dato de 601 millones de euros como margen de intereses (es decir, no considerásemos el coste financiero del crédito subordinado que sí debemos considerar) la caída sigue siendo colosal. Sólo recordar que en el momento de inicio de "la crisis de Bankia" (a principios del año pasado) el margen de intereses era de 861 millones de euros mientras que, a día de hoy, ese margen se ha reducido a 512 millones, una caída de más del 40% en tan sólo tres trimestres. Es importante señalar este dato porque es el negocio del banco, es como hace dinero el banco y sigue cayendo sin ningún atisbo de mejora.Además, pudiera parecer que esto ha sido producido por una estampida de los clientes, y aunque esto no sea del todo cierto (tal y como se puede observar en las cuentas anuales depositadas en la CNMV) si lo fuera tampoco nos indicaría una remontada del banco puesto que en los retornos sobre sus activos frente al coste de sus pasivos, las cifras tampoco son nada halagüeñas:

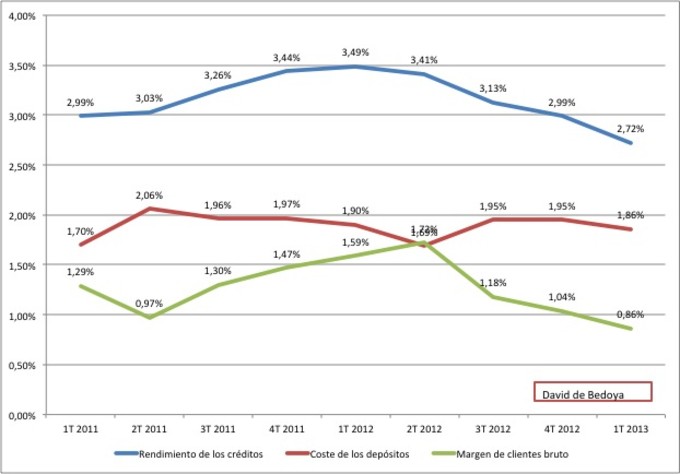

Mientras que el rendimiento de los créditos al inicio de la crisis de Bankia se encontraban por encima del 3,4%, a día de hoy han caído al 2,72%. Por otro lado, el coste de los depósitos de Bankia se hncrementado al 1,86% respecto del 1,69% que marcaba en el inicio de la crisis de la entidad. Si bien es cierto que dicho coste se ha reducido respecto de los dos trimestres anteriores - fundamentalmente por una reducción en las remuneraciones ofrecidas por Bankia en su red comercial - la dramática caída de los rendimientos de los créditos sitúan el margen bruto de clientes por debajo del 1%, incluso por debajo del mínimo histórico desde la fundación de la entidad.2) La reducción de costes se mantiene a la espera de mejoras

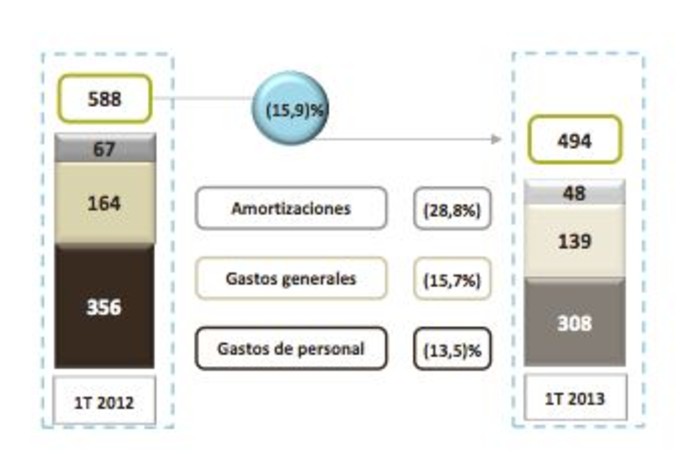

Otra de las cosas que resalta Bankia en su informe es que los gastos de explotación se redujeron en 94 millones de euros en una clara muestra de austeridad y de esfuerzo por hacer a la entidad rentable. Esta reducción, que supone una minoración de más del 15% respecto al mismo periodo en 2012, ha de ser analizada también con cautela. Si bien es cierto que una parte importante de la misma se corresponde a gastos de personal y generales ya hemos visto como los costes financieros todavía son elevados (comparativamente al segundo trimestre de 2012) así como también podemos observar alguna que otra incógnita en los datos:

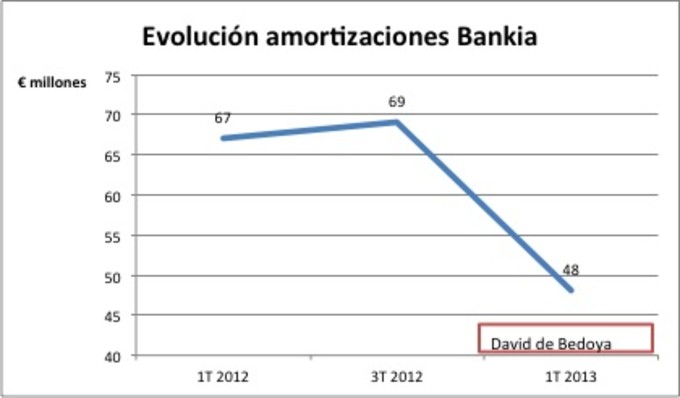

Como podemos observar, los gastos en personal se han reducido un 13,5%, un 15,7% los gastos generales. Además, Bankia alcanzó un acuerdo con la representación laboral en la entidad para el despido de 4.500 personas y el cierre de 1.000 oficinas, lo que le supondrá entre 2013 y 2014 un importante ahorro. Por otro lado, la provisión de los posibles gastos que estos despidos generen ya fue dotada en 2012 luego esto no debería ser un problema. Sin embargo, resulta cuando menos curioso como de esos 94 millones de euros de ahorro más del 20% provienen de una reducción fuerte de las amortizaciones. Nada se explica, al respecto, en el informe presentado (lo que todavía siembra más dudas). La pregunta es obligatoria, ¿por qué ahora Bankia amortiza menos? Si observamos la evolución de las amortizaciones la reducción es considerable:

¿Cómo se explica tal caída? ¿Estamos sólo ante un artificio contable que pretende reducir el coste de unas cuentas ya de por sí muy machacadas en su lado operativo? ¿Realmente el grupo ahora amortiza menos o ha cambiado su política de amortizaciones? Estas son preguntas que se puede hacer cualquier analista y que, desde luego, no han sido contestadas.3) Los recursos de clientes van bien gracias al BCE y a las Administraciones Públicas

Por otro lado, los recursos de clientes se han incrementado en un 1,2% frente al periodo anterior. Sin embargo, esto ha sido sólo debido a una mejora en el mercado de repos provocada por el BCE. Así es, los clientes minoritarios (es decir, los depositantes normales y corrientes) han descendido pero se ha visto fuertemente compensado debido a la asistencia financiera institucional. De un lado, las cesiones temporales de las Administraciones Públicas se han incrementado en un 49% y las del sector privado por imposiciones a plazo en más del 350%. Unos incrementos muy notables que han contrarrestado la caída de más del 11% en empréstitos, la caída de más del 0,7% en las cuentas de ahorro y la caída de las cédulas singulares en más del 3,6%.

En definitiva, los depósitos estrictos de clientes han sufrido una gran caída superior al 2,6%, en cifras, esto supone una pérdida de fuente de financiación para Bankia superior a 2.475 millones de euros.

4) La solvencia del grupo sigue muy cuestionada por las cifras

Bankia ha resaltado que el peso del crédito promotor en su balance se ha visto fuertemente reducido (y sigue siendo muy elevado situándose en el 3,4% del crédito bruto) así como también que la tasa de morosidad se sitúa en un 13,1%, un aumento muy ligero respecto del periodo anterior. Respecto de lo primero, señalar que aunque es inferior al que tenía Bankia cuando comenzó su reestructuración, sorprendentemente, es superior al dato de diciembre (3,3%) sin que exista ninguna justificación a por qué este aumento.

De otra parte, el Core Capital se ha visto muy incrementado, sólo debido al efecto de la financiación del mismo a través de la conversión de deuda. Esto, que es interpretado por Bankia como si de una verdadera ampliación de capital exitosa estuviéramos hablando, sólo es una mera conversión de bonos convertibles contingentes que ha aumentado el capital en 10.700 millones de euros, aumentando el patrimonio neto y disminuyendo el pasivo. Sin embargo, esto no mejora el Ratio BIS II (medidor utilizado como coeficiente de solvencia) que se sitúa en un 10,27% frente al 10,13% en el que estaba antes del canje de los instrumentos híbridos. Tal vez este sea el mejor apartado de Bankia, aún con esta escasa mejora, puesto que la conversión de los CO-CO sí ha supuesto una fuerte subida en el ratio Core Tier I del 5% al 10%.

5) Conclusiones

En conclusión, el análisis del beneficio de Bankia lo señala como ciertamente dudoso. Sorprende cómo una sociedad que ve cómo su negocio operativo continúa desplomándose, pierde clientes particulares, pierde depósitos y, aún así, presenta unos beneficios alrededor de una gran celebración. Beneficios sólo sostenidos por el BCE a través de su operativa de cámaras, por la ayuda pública y por unas maniobras contables de dudosa legalidad (¿a qué viene la reducción de amortizaciones?). Los márgenes de rendimientos siguen desplomándose y el ajuste en los costes está tardando en llegar. Tan sólo un canje en las obligaciones híbridas ha mejorado, tímidamente, la solvencia de la entidad.

Todo esto, sin entrar a valorar el buen dato de las provisiones (mucho menores que anteriormente) que presuntamente es debido a que ya se había provisionado todo en el ejercicio anterior. Aún así, hay más reversión de provisiones que dotación en el primer trimestre (concretamente, 18 millones más) fruto de alguna sobreprovisión en el ejercicio 2012, lo cual impulsa también los beneficios.

Por todo, sólo podemos concluir que el beneficio de Bankia dista mucho de situar a la entidad financiera en la senda de la generación de valor para el accionista (recordemos, el Estado) y dista muchísimo más de ser capaz de devolver todo el dinero que ha recibido. Bankia vuelve a engañar dando una imagen de solvencia y de saneamiento que aún no se ha producido, engaña dando una imagen de beneficios alejados de su verdadero modelo de negocio (como vemos en el margen de intereses) y engaña ocultando varios datos vitales para el análisis de la calidad de este beneficio presentado.

@daviddebedoya (Sígueme en Twitter)