Como las estrellas de rock, que algunas veces parecen dirigirse al estrellato y otras al estrellado, la banca española, últimamente, parece ser el single que no es del gusto del público, bien sea por numerosas ampliaciones de capital que se suceden una tras otra o por la posibilidad de que un partido radical irrumpa con fuerza en la política española y deshaga las reformas poniendo en riesgo la recuperación o porque los resultados de la banca española tampoco justifican la euforia desmedida o, probablemente, sea la suma de todos y cada uno de estos factores que, al unirse, se confabulan con el contexto particular de cada entidad para dar forma a una situación tan desfavorable. Lo cierto es que la banca española ha perdido su mojo, y el favor de propios y extraños.

Situación actual

A la vista de esta tabla, creo que sobran las palabras pero, a pesar de ello, trataré de transmitir la imagen que me viene a la mente.

BBVA - Fuerte presencia en Méjico, mercado en crecimiento, que le confiere gran potencial. Apuesta por la digitalización. Expansión en Turquía con adquisición de una participación mayor de Garanti, un mercado donde podría obtener grandes beneficios pero no exento de cierto riesgo.

Santander -Ampliación de capital por sorpresa excluyendo a accionistas minoritarios del proceso, algo que se suma a un cambio de política de dividendos que ha decepcionado a los pequeños accionistas, base hasta ahora del accionariado de la entidad. Los recelos que despierta Ana Patricia Botín tras esta operación y la salida de minoritarios son el factor determinante de esta reacción. ¿Cuál será el camino del Banco Santander bajo la nueva Dirección? Ni idea y eso es algo que no ayuda demasiado. Por tanto, para muchos el luminoso con el mensaje "no tocar" se ha encendido hasta ver cuáles son los resultados que obtiene la sucesora de Emilio Botín, alguien (Emilio) a quién no pocos echan de menos a la vista de los cambios.

Brasil se perfila como un riesgo por la contracción de su economía y su fuerte dependencia de China como máximo socio comercial. Recordemos que una parte muy importante de los resultados de Banco Santander proceden de aquel país.

Tampoco ha resultado especialmente grato el suspenso, por cuestiones cualitativas, en las pruebas de estrés de la Fed en Estados Unidos.

Sabadell - La ampliación de capital, que presumíblemente tendrá que acometer este banco si quiere recibir el visto bueno de las Autoridades británicas a la OPA de TSB, ha penalizado su evolución en bolsa. Se apunta, desde algunos medios, que existen presiones políticas para que no se autorice aunque, si esto fuera cierto y Sabadell estuviera dispuesto a ampliar capital, no sé cómo podría impedirlo a menos que buscase algún subterfugio legal o ejerciese presión a Lloyds para que no acudiese a la misma. La operación me gusta, como ya confesé hace unos días Sabadell quiere entrar en el mercado británico, pero eso no significa ni que la cotización vaya a subir a corto plazo ni que el mercado no considere que la operación entraña ciertos riesgos ponderándolos de manera negativa en el precio de la acción. También debemos tener presente que la ampliación puede ser percibida por el accionista como una dilución, aunque sea una compra de un activo que tenga un valor similar a la cuantía del propio desembolso y ampliación.

Ahora bien, si realmente se obligara a Sabadell a ampliar capital muy por encima del desembolso por la compra de TSB, entonces podría estar plenamente justificada la caída por entender mayores ratios de capital con una justificación y un propósito poco defendible. Tampoco voy a darle más vueltas al asunto ya que, generalmente, cualquier ampliación lleva aparejado, en uno u otro momento, una debilidad en relación a la cotización.

Popular - Muchas dudas despierta este valor sobre la necesidad o no de capital y sobre la evolución de sus resultados. La gestión de Angel Ron al frente de la entidad ha recibido no pocas críticas en los últimos tiempos. La dificultad del negocio bancario en el país así como unas cuentas que no son especialmente brillantes, unido a la competencia al alza y el aún bajo crédito solvente junto con el fin del carry trade, compra de deuda del estado a altos tipos de interés con fondos del BCE concedidos a bajos tipos de interés a los bancos, crean el caldo de cultivo perfecto para que estemos a la expectativa de los próximos resultados que confirmen o no la mejoría.

Caixabank - La posible ampliación para comprar el banco BPI portugués dieron la puntilla a la cotización de una entidad que muchos analistas alababan y que no terminaba de arrancar.

Posteriormente, el hecho de que la entidad y uno de sus máximos accionistas no estuvieran dispuestos a aceptar la oferta por considerar, entre otras razones confesables, que no recogía el valor justo (fair value) del banco animaron la cotización al entender que no tendría éxito la operación. La revalorización, desde entonces, fue importante pero se ha visto truncada en los últimos días en el entorno de los 4,20€, nivel desde el que ha caído.

Una posible mejora de la oferta económica recogida en la OPA podría, de nuevo, presionar a la acción a la baja. Esta es una posibilidad que Caixabank descartó y a la que le doy el valor que merece, futurible sin base real, al menos por el momento, aunque tampoco la descarto por mucho que insista Caixabank.

Bankinter - Tras ser una de las entidades con mayor revalorización en los últimos años, parece haberse tomado un respiro que tampoco esta suponiendo un daño excesivo en la cotización. Lo cierto es que la valoración me parece un poco ajustada pero, ¿quién soy yo para poner en tela de juicio al mercado?

Probablemente, sea una de las entidades mejor posicionadas para la transición a la banca digital, Informe Banking 2020, la transformación de la banca, ya que desde su nacimiento la tecnología ha sido su bandera y su enseña personal.

Bankia - Espectaculares resultados, entidad penalizada gravemente por condenas por preferentes, juicios por OPS (colocación en bolsa), escándalo de tarjetas Black, etc. El Gobierno español posee gran parte de la entidad y ello supone un riesgo adicional ante unas elecciones generales que se presentan como una batalla de posibles consecuencias negativas según quién llegue al poder.

El futuro de Bankia quedaría ensombrecido ante la perspectiva de un nuevo Gobierno que tome un rumbo incierto en el proceso iniciado de privatización de la entidad y que podría inmiscuirse en los asuntos de la misma, algo que Goirigolzarri amenazó implícita o explícitamente que, en caso de producirse, abandonaría la gestión de Bankia.

Liberbank - Aunque los resultados no están siendo malos, se ha visto envuelto en situaciones que han penalizado su cotización, siendo la última la intervención de Banco de Madrid a quién tenía confiado algunos fondos, parte de los cuales estaban depositados en el propio banco intervenido y que han levantado algunas dudas sobre las pérdidas que podrían suponerle a Liberbank.

Los resultados y los riesgos

Al margen de movimientos de subida y movimientos de bajada, creo que hay dos elementos que determinan, en gran medida, la evolución de una acción.

Elemento 1.- Los resultados.

Los resultados son el máximo exponente de la situación de una empresa ya que refleja o, al menos, debería reflejar cuál es su foto en un momento dado y, por comparación, cuál es la evolución de la compañía.

En el caso concreto que nos ocupa, la continua mejora de los resultados debería conducirnos a una revalorización en la cotización de las entidades bancarias dado que la cotización no deja de ser un manifestación de la valoración de una empresa, que será tanto mejor cuanto mejores sean sus resultados. Por contra, un empeoramiento de los resultados supone una valor menor de la empresa y de su cotización.

Elemento 2.- Los riesgos.

Aunque existen infinitas clasificaciones e infinitos riesgos para la empresa y/o cotización voy a clasificarlos atendiendo a su dimensión temporal.

a) Riesgos temporales o coyunturales

En esencia, todos los riesgos son temporales, salvo que conduzcan a la desaparición de la compañía. No obstante, lo que entiendo por riesgos temporales o coyunturales son aquellos que tengo la certeza o una alta probabilidad de que van a dejar de tener efecto en un tiempo determinado. Por poner un ejemplo, una ampliación de capital supone un riesgo temporal ya que puede ser dilusiva (que diluye) para el accionista, lo que puede reflejar la cotización, pero sabemos que el efecto negativo de la dilución no durará siempre que no se vean motivadas por una mala situación de la empresa o, lo que es lo mismo, de su foto. Otro ejemplo serían las caídas bursátiles cuando nos encontramos en un ciclo económico expansivo que son simplemente correccciones.

En el caso de riesgo temporal, dependiendo de la evolución de los resultados y perspectivas, podríamos considerar un riesgo coyuntural como una oportunidad para comprar a buen precio.

b) Riesgos permanentes o indefinidos

Estos riesgos pueden ser de naturaleza muy dispar. El más importante sería el riesgo de la macroeconomía. Un deterioro de la macroeconomía tiene un efecto indefinido en una empresa, hasta el punto de poder poner fin a su historia al obligar a la susodicha a transitar por la senda de la extrema dificultad. La macroeconomía determina el momento del ciclo en el mercado natural y/o en los mercados en que opera la empresa pudiendo, en este último caso, pasar de indefinido a temporal dependiendo de la capacidad de la compañía para realizar la transición entre mercados o de la capacidad de la mejora macroeconómica, eliminándose así el riesgo.

Una mayor competencia en un sector o un cambio regulatorio puede suponer un riesgo indefinido ya que, según los casos, puede tener un impacto en las cuentas de la empresa a partir de ese instante y sin un horizonte temporal claro.

c) Riesgos potenciales

Los riesgos potenciales son aquellos riesgos que, sin haberse producido, al contrario que en los dos casos anteriores, podrían darse. Su naturaleza de potencial corresponde a un futuro que no podemos conocer e ignorarlos supone una apuesta que, según el caso, suele compensarse con una prima de descuento en el mercado. No se me ocurre un ejemplo mejor que la posibilidad de que algunos partidos radicales lleguen al poder y provoquen un cambio en las condiciones económicas que nos conduzcan hacia economías intervenidas o ineficientes que desembocan en una recesión.

Una vez evaluados los resultados y los riesgos, estableceremos el binomio riesgo-beneficio que determinará si merece la pena una inversión o no. Lo ideal es identificar los riesgos coyunturales o temporales en empresas con una evolución de resultados positiva, o identificar empresas con una evolución positiva y esperar a las caídas que se producen cada cierto tiempo.

Nuestra banca y su futuro

Al contrario de lo que pensaban muchos, nuestra banca no era la mejor del mundo y sigue sin serlo. Pero no nos equivoquemos, queda mucho partido por delante y, si somos capaces de eliminar la incertidumbre política y acelerar la creación de empleo que, hoy por hoy, es todavía insuficiente teniendo en cuenta los niveles de paro en que nos encontramos, nuestra banca podría llegar a serlo de aquí a sólo unos años. Partimos con una clara ventaja con respecto a algunos de nuestros competidores ya que el sistema bancario español es uno de los que más se ha desarrollado, pero también corremos el riesgo de quedar fuera de juego si no incorporamos las nuevas tendencias que se irán imponiendo en los próximos años y, que pueden convertir toda la ventaja en algo obsoleto dadas disrrupciones del nuevo entorno tales como la entrada de empresas tecnológicas en el sector bancario, shadow banking, o nuevas tendencias y tecnologías tales como banca móvil, redes sociales, etc. Sin embargo, un negocio y una economía con uno de los niveles de paro más altos de la Unión Europea, más propios de un país pobre que de un país desarrollado, se encuentra abocada al fracaso si no se corrige a un ritmo razonable que impida una lenta agonía.

La clave de nuestra banca puede estar en los resultados. Si éstos siguen mejorando es inevitable que, tarde o temprano, la cotización lo refleje. Si, por el contrario, no mejoran no habrá demasiados estímulos para que la cotización escale posiciones. La velocidad de la subida debería ser proporcional al tiempo transcurrido sin que esta mejora se traslade al precio. Un descuento en la cotización siempre es posible teniendo en cuenta que, a día de hoy, España tiene riesgos que no existen en otros países.

Otros sectores de la economía española ya reflejan un tono positivo y compensan con creces la mediocre revalorización o, incluso, la revalorización negativa que distingue a la banca española del resto de banca europea.

La guerra por el crédito solvente que mencionaba en articulo hace meses ya está aquí, a la espera de que creemos empleo a un ritmo similar al de destrucción de años anteriores o, al menos, a un ritmo más acorde al nivel de paro en que nos encontramos (muy superior al actual). El empecinamiento en no rebajar costes de seguridad social en aras de una recaudación a toda costa sin una eficiencia en administraciones públicas a toda costa limita el ritmo de creación de empleo ya que el empresario se ha vuelto más cauto prefiriendo la contratación cuando realmente no le queda mas remedio ya que la anticipación tiene un coste nada desdeñable. Para que crezca el negocio debe crecer el empleo y bajar el desempleo a ritmos significativos, de otro modo sólo estaremos compitiendo por los mismos clientes y el "robo" de clientes se convertirá en nuestra única razón de ser.

Los QE's sólo nos están concediendo tiempo para recomponer las economías europeas hechas jirones y sólo tenemos dos alternativas:

1.- Aprovechar la oportunidad y este tiempo para arreglar lo que no funciona y fortalecer la economía para que abandone definitivamente las muletas en un rincón de la habitación y comience a caminar por sí misma, sin apoyos.

2.- Aprovechar el momento, endeudarnos más aún y confiar a la santa madre suerte que los problemas hayan desaparecido tras un largo periodo de tiempo de estímulos gracias a la recuperación de la confianza y a la generación de dinámicas de consumo que provoquen un circulo virtuoso que nos conduzca a la expansión económica.

Una de ellas es más aventurada que la otra, aunque no digo que no pueda funcionar, ¿adivinan cuál? Las QE's funcionaron en EEUU pero se nos olvida que no fueron las únicas medidas que se adoptaron y resolver deuda con mas deuda resulta peligroso. En mi opinión, la financiación de la deuda contraída con más deuda y la inversión mediante deuda debe ser aprovechada para resolver los problemas, y comenzar a competir y generar mayor riqueza que la que supone la deuda contraída, en caso contrario, sólo será una patada hacia delante que tarde o temprano nos impida avanzar para siempre o por una larga, larga temporada; algo que para la mayoría de nosotros puede significar prácticamente el resto de nuestra vida. La competencia en precio tiene el problema de que sólo gana uno o unos pocos y es una competencia de baja calidad que depende de factores como las divisas, que entraña enormes riesgos, por mencionar alguno, un precio cada vez más bajo que cada vez deja menor margen resulta dañino y destructivo para todos los competidores que utilizan la estrategia del precio bajo.

En España no hay trabajo ni empresarios de verdad. No tenemos ni Mercedes, ni Audi, ni Bayer, ni Siemens ni ninguna de esas tonterías por culpa de la Seguridad Social ni de los salarios, ni de las leyes. Por favor, si todos los análisis son como éste, no cuenten conmigo.

No sé dónde he dicho que no haya trabajo ni empresarios de verdad. Si hemos llegado a esta situación es, en gran medida, por el hecho de que muchos ciudadanos y muchas administraciones públicas han vivido como nuevos ricos, endeudándose por encima de sus posibilidades, y se ha producido una especulación elevada en el sector de la construcción durante muchos años. Pero los excesos tienen una pega, hay que purgarlos. Los ciudadanos los hemos estado purgando, de las administraciones no estoy tan seguro, al menos tengo serias dudas sobre que lo hayan hecho en la misma medida que los ciudadanos.

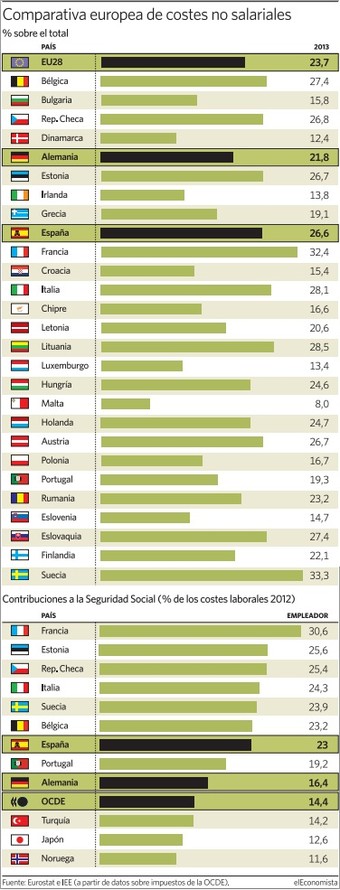

Que unos costes no laborales (contribución a la seguridad social de empresarios, indemnizaciones, prestaciones, etc.) limitan la contratación es evidente a mi parecer, ya que si algo te cuesta 1 estarás más dispuesto a comprarlo que si cuesta 10. El precio/coste es uno de los factores que incide en la demanda, salvo en casos muy específicos de demandas inelásticas (demandas fijas independientes del precio). Además, otros aspectos como la seguridad jurídica, costes energéticos (electricidad), transporte... sí tienen importancia a la hora de establecer las condiciones económicas propicias para atraer inversión y estimular el crecimiento.

Por supuesto, estas en tu derecho de discrepar y, aunque no comparto tu punto de vista, sí lo respecto.

Un saludo.

Por cierto, adjunto gráfico con comparativa por países de costes no laborales en 2013.

Será por eso que muchos empresarios fabrican en países que no tienen seguridad social ni sanidad pública ni ná de ná. La globalizacion es mentira mientras las reglas del juego no sean iguales para todos.. Nuestro país tiene un problema muy grave de corrupción y fraude que sigue sin afrontarse. Los derechos de los trabajadores no deben rebajarse sino depurarse. No hay que hacer como con el iva. Subirlo porque muchos no lo pagan. Así siempre pagan los cautivos y los que no pagaban el 16, no pagan el 21. Y si aligerar la administración es echar funcionarios y/o rebajarles el sueldo, te diré que no vale. En los años de los perros atados con longanizas, a mi mujer, profesora de instituto, que animaba a sus alumnos para que estudiasen y se sacasen el graduado escolar, la respuesta que tiene grabada en sus carnes es " Qué dices tía, mi primo, que es paleta, gana más que tú, tiene un BMW y no tiene el graduado".

Ahora que los sueldos han bajado no es de recibo que los que llevan toda la vida con esos " privilegios" tengan que ser machacados otra vez.

Saludos

En algunas de las afirmaciones que haces no te falta razón en mi opinión, aunque en otras discrepo. Evidentemente, no voy a intentar convencerte de nada porque, con los años, he aprendido que cada uno tiene su visión de las cosas y algunas de las opiniones se encuentran enraizadas en lo más profundo de las creencias o de la experiencia personal, sólo trataré de exponer mi punto de vista.

En primer lugar, hay corrupción, sí, y fraude y prevaricación y... dentro de la mayor parte de las instituciones públicas.

Respecto a los sueldos, siempre ha habido una devaluación en los sueldos en época de crisis por dos vías. La primera es la devaluación de divisa. Hasta el año pasado esta devaluación no ha sido posible ya que el euro afecta al llamado UE19 (19 países incluida Alemania, área euro para entendernos) y la peseta sólo afectaba a España, siendo, hoy en día, la política monetaria común a estos 19 países las decisiones son tomadas para el "bien" del conjunto aunque perjudique a algunos. La segunda devaluación se produce vía oferta-demanda que determina que, si hay más paro, los sueldos bajarán (menos demanda y más oferta) y, si hay menos paro, los sueldos subirán (más demanda y menos oferta). Son procesos normales que no puedes evitar, como no puedes intentar convencer a un sismólogo de los efectos adversos de un terremoto y pretender que este fenómeno no suceda. Se va a producir quieras o no. Sólo podemos mitigar las consecuencia tomando algunas medidas, no evitar que el hecho suceda.

La importancia de la sanidad y de la educación no está en tela de juicio, lo que sí está es la necesaria racionalización del gasto y del número de empleados públicos directos o indirectos. Los "privilegios", haberlos los hay, pero no voy a entrar en un debate sobre el tema porque, seguramente, no llegaríamos a ningún acuerdo. Tampoco voy a entrar en un debate sobre la educación, que creo que puede mejorarse mucho si nos atenemos a los resultados de informes internacionales que no nos dejan en muy buen lugar. No obstante, merece el mismo respeto un profesional de la construcción (aunque no tengan el título de bachillerato o equivalente actual), de las Tecnologías de la Información o de la educación. Por ello, considero que lo que es necesario es ajustar el número de profesionales a las necesidades y que nadie esté por encima de nadie.

Podrías argumentar que los funcionarios han obtenido una plaza de funcionario y, por tanto, tienen el privilegio de no ser despedidos. Bueno, yo pondría el límite en prevaricación o faltas graves o similar ya que algunos funcionarios de la AAPP se creen por encima de los demás. Por lo demás, en eso estaríamos de acuerdo para todos los que han obtenido ya su plaza y siempre que la legislación, cuando obtuvieron su plaza, así lo determine. Pero el hecho es que hay muchas personas que trabajan en la Administración Pública y no han sacado su plaza. En estos casos, deberíamos aplicar los mismos criterios que se siguen en la empresa privada, si no son necesarios y/o no nos los podemos permitir, sintiéndolo mucho, tendremos que prescindir de sus servicios, al igual que hacemos también los particulares cuando no podemos sufragar un gasto. Personalmente, sería partidario de aplicar los mismos criterios en las AAPP que los aplicables en la empresa privada tanto en sueldo (tanto para bien como para mal, incluida la antigüedad que es algo que se suele olvidar cuando se dice que los funcionarios ganan poco), en derechos (vacaciones, indemnizaciones...) y en obligaciones (horarios de trabajo, corrección en trato, profesionalidad...); y, con más razón, porque lo pagamos todos,

Personalmente, prefiero que haya menos profesionales, muy buenos, pero bien remunerados que muchos profesionales mediocres o con muy cuestionables criterios profesionales y/o morales. Y conozco de los primeros y de los segundos.

Por otro lado, precisamente, el camino que llevamos de competencia en precio es el que nos conduce a un menor sueldo, ya sea vía divisa o vía ingresos. La educación es importante pero ello no significa que no se pueda racionalizar el número de profesionales y tampoco que tengan un status quo por encima del resto de los profesionales del sector público o privado y, desde luego, deberíamos aprender de aquéllos que están mejor que nosotros.

Titulítis, tampoco. Si alguien es muy bueno en algo no necesariamente tiene que hacer una carrera ya que, cuando se contrata a alguien, lo que se busca es que sea un buen profesional con educación (de comportamiento) aunque, quizás, no sepa dónde se encuentra Arabia Saudí en un mapa Mundi. Cuanto mejores profesionales mejor y, probablemente, eso exija, en la mayor parte de las profesiones con futuro, mayor formación. En ese sentido, los americanos son muy prácticos. Buscan aquéllo que les sea útil, ya sea en su profesión o en cualquier aspecto de su vida. Quizás sitúen España en Sudamérica pero un profesional americano te da mil vueltas en lo suyo. Especialistas que sepan adaptarse es lo que necesitamos, creo yo, no buscar el atajo piramidal hacia el éxito a corto plazo que, tarde o temprano, nos llevará al fracaso. Siempre podemos mejorar y eso es lo que hay que intentar. Aunque seamos buenos profesionales siempre hay margen de mejora.

Y, por si no había quedado claro en los anteriores comentarios, no es la filosofía de "mal de muchos, consuelo de tontos" lo que motiva estos comentarios sino el convencimiento de que hay que arreglar lo que no funciona y que se necesitan adoptar las medidas que el país requiere en cada momento. Posponer o mirar para otro lado nunca ha sido una buena política. Al final, ya sé que cada uno intentamos defender lo que más le conviene o conviene a los suyos, y es natural, pero eso no quita que la situación sea la que es.

Un saludo y suerte.

P.D.- Siento la parrafada.