En las últimas semanas, y debido fundamentalmente a las fuertes caídas que hemos visto y estamos viendo en los mercados, los titulares alarmistas sobre una inminente recesión en Estados Unidos y, consecuentemente un fuerte mercado bajista, han estado a la orden del día.

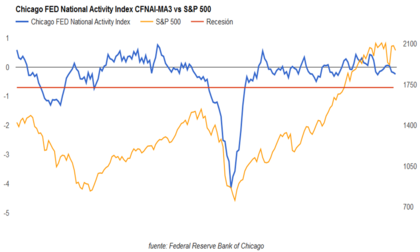

Sinceramente nadie sabe lo que va a suceder, y más teniendo en cuenta la velocidad a la que se mueve el mundo actualmente. Hace unos días se publicó el dato del mes de diciembre del indicador de recesión elaborado por la FED de Chicago (Chicago FED National Activity Index), que como ya sabéis está compuesto por 85 indicadores macroeconómicos diferentes. Pues bien, según este indicador el riesgo de recesión en Estados Unidos sigue siendo bajo. A 31 de diciembre el mismo se situó en -0.24 frente al nivel -0.16 del mes de noviembre. Para que se genere una señal recesiva el indicador debe situarse por debajo de -0.70.

¿Significa esto que podemos estar tranquilos?. Pues si y no, dado que aunque la mayor parte de la economía de Estados Unidos sigue en terreno expansivo hay ciertas señales inquietantes, tal y como vamos a relacionar ahora mismo:

1. El sector manufacturero está en recesión, si bien "sólo" representa un 20-25% de la economía del país (El sector manufacturero de USA contra las cuerdas)

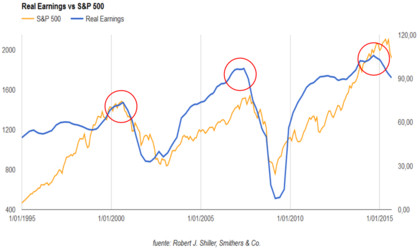

2. Los beneficios empresariales, tal y como se aprecia en el gráfico inferior (datos a 30 septiembre 2015) parecen haber formado un techo similar al ocurrido en el año 2000 y 2007.

3. La amplitud del mercado se ha deteriorado de forma muy importante en los últimos meses, indicando que la "salud" del mismo empieza a estar tocada (USA: grave deterioro de la amplitud mercado)

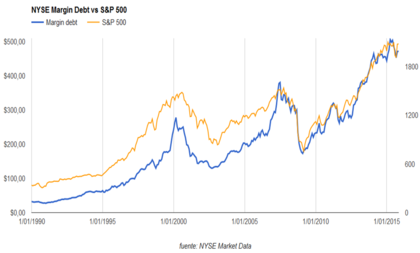

4. Los niveles de apalancamiento alcanzados están en máximos históricos, superando los picos del año 2000 y 2007.

5. Las valoraciones bursátiles son elevadas, independientemente de la métrica que se utilice (Estados Unidos, una de las bolsas más caras del mundo).

Como se ve, la situación actual es de las más complicadas de los últimos años. Es cierto que los grandes mercados bajistas coinciden con recesiones económicas, pero en ciertas ocasiones las señales que nos alertan de una recesión se generan cuando éstos ya han caido un 20 ó 30%. No digo que sea el caso actual, pero tengan presente los riesgos latentes y que la duración del ciclo económico expansivo actual es de 7 años, claramente por encima de la media histórica. Y no olviden que la economía es cíclica, que a un ciclo expansivo le sucede un ciclo recesivo y viceversa.

Puedes consultar todos los artículos de este blog en el siguiente enlace:aquí

A diferencia del sentir habitual, mi opinión sobre los ciclos económicos es que son no simétricos, aunque nunca he oído a nadie abundar en este punto ¿que opinas tú?

En respuesta a José Luis Méndez González

Está claro que no todos los ciclos económicos son iguales. En emergentes los ciclos son más rápidos y cortos, mientras que en occidente son más lentos. Asimismo, el peso de la tecnología y servicios de la información en el ciclo económico es mucho mayor ahora que hace 20 años (con más peso el sector industrial).

Por ello, adivinar el futuro es dificil y pienso que no solo hay que analizar las variables macro. También ciertos signos técnicos y las valoraciones nos pueden ayudar a darnos cuenta o afinar más acerca del punto del ciclo en que nos encontramos.

Una de nuestras alertas de peligro sigue activa. El ISM Manufacturing del mes de enero se situó en 48.2 frente al 48.0 de diciembre. Se trata del 4º mes consecutivo en contracción.

Ayer se conoció el dato de producción industrial del mes de enero. Subió un 0.9%, si bien el dato del mes de diciembre fue revisado a la baja (desde -0.4% hasta -0.7%).

En el gráfico observamos la evolución interanual.

Ayer conocimos el dato del mes de enero del Chicago FED National Activity Index. Repuntó ligeramente hasta -0.15 en enero, frente a -0.30 del mes de diciembre.

Según el mismo, no se atisba riesgo de recesión a corto plazo.

Y hoy hemos conocido el dato del PMI servicios y por debajo de cincuenta, 49.8.

Hoy me he puesto en liquidez y ahora ya veo las cosas mas claras. Igual las bolsas rebotan y me pierdo una subida del 300% pero prefiero lamentar que perder.

En respuesta a Bat aaa

Así es. Ayer se publicó el PMI Services (flash) del mes de febrero y se situó en 49.8, una bajada más que considerabla. Habrá que esperar al dato oficial (ISM Services) así como al definitivo elaborado por Markit, pero en todo caso es una señal muy negativa.

El ISM Manufacturing del mes de febrero repuntó de forma importante hasta 49.5 desde 48.2. Es un buen dato, aunque hay que ponerlo en perspectiva y decir que acumula 5 meses consecutivos en contracción.