Estimado partícipe,

Si tuviera que resumir en una frase clara, directa, sin tecnicismos ni anglicismos, la filosofía de Gestión del Ciclo FI, seria esta: perder poco; ganar lo suficiente.Esta idea sintetiza muy bien los objetivos que perseguimos, y para profundizar en este concepto vamos a empezar definiendo “poco” y “suficiente”.

Las pérdidas deben ser recuperables, y cuanto antes mejor. Es la única forma de hacer funcionar la famosa capitalización compuesta que tanto favorece a una cartera de inversión a lo largo del tiempo (en este Informe Trimestral de Metagestión lo explican muy bien). La gestión de las caídas de “pico a suelo” en los activos de riesgo (Bolsa) es fundamental en este objetivo de “perder poco”, limitar drawdowns y recuperarse pronto.

Con “ganar lo suficiente” me refiero a la remuneración del riesgo que estás asumiendo. Debemos ser capaces de medir la rentabilidad ajustada al riesgo de las diferentes alternativas de inversión y capturar el exceso de retorno por unidad de riesgo soportado. En nuestra opinión, presentar una rentabilidad del +50% en un año “acertado”, que podría haber sido del -30% si “no-hubiera-acertado”, estaría fuera de los parámetros de gestión “perder poco y ganar lo suficiente”. En nuestro planteamiento no tratamos de “acertar” y maximizar un año bueno. Buscamos minimizar pérdidas en el caso de equivocarnos y capturar la rentabilidad positiva de los activos a largo plazo. Y esta filosofía la encapsulamos en una metodología propia, que definimos Diversificación Adaptativa, con la que estamos gestionando el fondo en un entorno extremadamente complejo. Veamos cómo están las cosas.

Con octubre empezamos un último trimestre donde podríamos ver la tercera recesión en seis años en el Área euro. Y también empezamos un trimestre donde la Reserva Federal dejará de comprar activos (fin del Quantitative Easing). Resultado: malas noticias para la renta variable, buenas para el USD y regulares para la renta fija. Con este trasfondo, el nerviosismo se está extendiendo por el mercado. Y todo apunta que se intensificará en las próximas sesiones. Con una recesión “a la vuelta de la esquina” en el Área euro (o al menos un serio estancamiento) y un programa de compra de activos (QE) que llega a su fin en la Reserva Federal, los inversores están optando por replegar posiciones en los activos de mayor riesgo (bolsa, high yield). Una decisión razonable teniendo en cuenta que las valoraciones que estaban dando soporte a estos activos esperaban:

- Aceleración del ciclo global y de beneficios.

- Un BCE dando relevo a la Reserva Federal con un programa de compra de activos (QE) muy similar.

Ninguna de estas dos condiciones que debían apoyar (i) PER en máximos de ciclo y (ii) TIR de high yield en mínimos de ciclo se están cumpliendo. El ajuste en cotizaciones (a la baja) podría extenderse durante las próximas semanas.

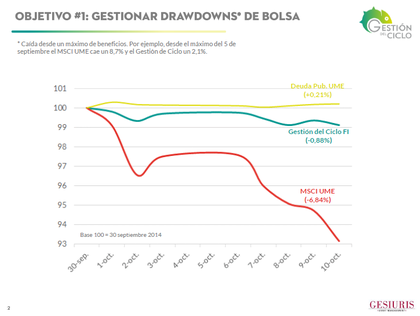

¿Y el impacto negativo en Gestión del Ciclo FI? Limitado en este duro inicio de mes que, como adelantamos en La Carta Mensual y la Nota Rápida de esta semana, iniciamos con un 40% del fondo en liquidez. En lo que llevamos de octubre el valor liquidativo del fondo ha perdido un 0,88%, frente al -6,84% de la renta variable europea o el +0,21% de la deuda pública UME.

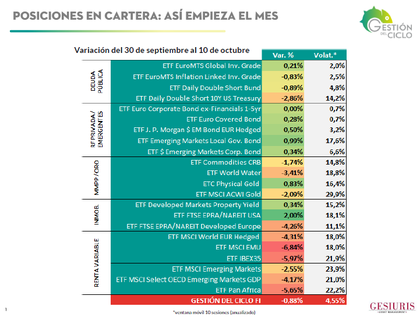

En la siguiente tabla mostramos la rentabilidad del 30 de septiembre al 10 de octubre de las diferentes posiciones abiertas en el fondo. A destacar:

- Desplome de Renta Variable: caídas del orden del 4%-6% en apenas siete sesiones. Fuerte tensionamiento de primas de riesgo, revisiones a la baja en estimaciones de crecimiento y el consecuente ajuste en valoraciones. El escenario de recesión en UME en 4T no está en precio. Las probabilidades de recesión no son ni mucho menos del 100%, pero sí lo suficientemente altas, en nuestra opinión, como para mantener bajo presión a las cotizaciones bursátiles. Seguimos esperando una ruptura de los mínimos de agosto.

- Deuda Pública Periférica (UME), no hay contaminación, y esto es una buena noticia. Así, las dudas sobre el ciclo económico no se están traduciendo en una mayor exigencia de rentabilidad en la deuda de aquellos países con una ecuación de sostenibilidad “dudosa” (España, Portugal, Italia, Francia, entre otros). Y mientras siga sin haber contaminación, el riesgo cíclico quedará acotado y no se transformará en un riesgo sistémico. Seguiremos de cerca la reacción de las curvas de deuda de países del sur de Europa en el caso de una aceleración del desplome bursátil.

- Aceptable la respuesta de RF Emergente después de un mes de septiembre pobre. Está siendo uno de los principales estabilizadores de la cartera en las últimas sesiones. La combinación de crecimiento (aunque desacelerando), margen en política económica y dirección de flujos (huyen del estancamiento UME ¿buscarán dinamismo EM?) nos hacen ver con moderado optimismo esta alternativa. Con todo, queremos señalar que, a medida que aumente la volatilidad en mercados de divisas y en las curvas de financiación (USD, sobre todo), es muy probable que asistamos a episodios de sobre-reacción en mercados emergentes (cerrando posiciones de carry-trade), tanto renta fija como renta variable.

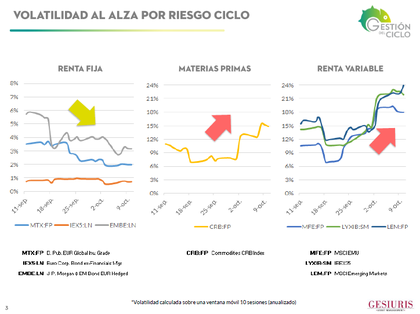

Por último veamos lo que está haciendo la volatilidad. Sube. Lo normal en episodios de estrés, dudas sobre el ciclo y valoraciones muy ajustadas (excesivas, diría yo, en ausencia de crecimiento económico y de beneficios). Y sube en aquellos segmentos de mercado más sensibles a ciclo económico (materias primas, bolsa). Destacamos la caída en volatilidad en mercados de deuda pública y, sobre todo, el desplome en correlación Bolsa/Bonos. Frente a un +55% de correlación media en la primera quincena de septiembre, actualmente la correlación se sitúa en el -7%. Es decir, los precios de la bolsa y de los bonos ahora se mueven en dirección contraria: la bolsa cae y los precios de los bonos suben (caen los tipos de interés). Esto refleja un fondo de mercado que está empezando a valorar la deflación y el no-crecimiento como un escenario muy probable a corto y medio plazo.

En las últimas semanas valoramos la posibilidad de destinar parte de la liquidez (40%) a posiciones en deuda pública. Lo descartamos porque no considerábamos ese “refugio” un lugar muy seguro, no por riesgo de impago, sino por riesgo de subida de tipos de interés (caída en precios). Y lo que buscamos en un refugio es riesgo mínimo de pérdida de valor. Quizá si hubiéramos desplazado parte de esa liquidez a la deuda pública en lugar de un -0,88% el fondo acumularía una rentabilidad del +0,1%. Seguramente. Pero nuestro objetivo no es acertar, es gestionar escenarios, probabilidades, riesgos. Que las pérdidas sean recuperables si nos equivocamos. Y, en esta línea, tiene más sentido mantener un 40% en liquidez y un 10% en deuda pública que un 10% en liquidez y un 40% en deuda pública.

La próxima semana, en función de los movimientos en mercado, pensamos desplazar parte de esa liquidez a: Covered Bond, RF Emergente e Inmobiliario. Sin correr. Con paciencia. La liquidez es un tesoro en periodos de inestabilidad.