El

mercado ha comenzado a poner en precio las expectativas de subidas de tipos de

interés en EEUU antes de lo esperado. En sus declaraciones del pasado 19 de

marzo, la presidenta de la Fed Janet Yellen, ha corroborado el ritmo de ajuste

del programa de compra de bonos con un recorte de 10.000 millones de dólares

hasta los 55.000 millones mensuales. Además ha eliminado la referencia del 6,5%

de tasa de desempleo como punto de partida para comenzar a subir tipos de

interés y ha destacado de nuevo el objetivo de inflación entorno al 2%. Otro de

los cambios en su discurso, ha sido la hipótesis de que “siguiendo el ritmo de

reducción de compras actual, el final de este programa podría adelantarse seis

meses”, por lo que se comienzan a barajar subidas de tipos en la primera mitad

del año 2015. Como punto final a su

comparecencia, ha rebajado ligeramente las expectativas de crecimiento del PIB

americano hasta el 2,8%-3% para este año y del 3%-3,2% para 2015. Wall Street reaccionaba

con pérdidas cercanas al medio punto porcentual y el tramo intermedio de la

curva de tipos de interés del bono americano, la más sensible a los cambios en

política monetaria por parte de los bancos centrales, respondían a estas

declaraciones. De hecho el pasado lunes, la rentabilidad del bono a 5 años

subía 1,5 puntos básicos hasta 1,731%, mientras que el bono a 30 años caía 4

p.b. hasta 3,57%. Se trata de la diferencia más pequeña desde octubre de 2009.

El

aplanamiento de la curva refleja la expectativa de que la Fed va a comenzar a

subir tipos antes de lo esperado. Lo mismo ocurría con los tipos a 3 años, que

subía hasta el 0,924% y el bono a 10 años que bajaba hasta el 2,734%.

Normalmente

un aplanamiento de la curva de tipos de interés, puede ser interpretado como un

indicador de recesión, pero nada más lejos de la realidad, este movimiento se

ha producido días después de la comparecencia de Janet Yellen, y como dice John

William, presidente de la Reserva Federal de San Francisco, “la subida de tipos

posiblemente sea un reflejo de que la economía estadounidense está mejorando”.

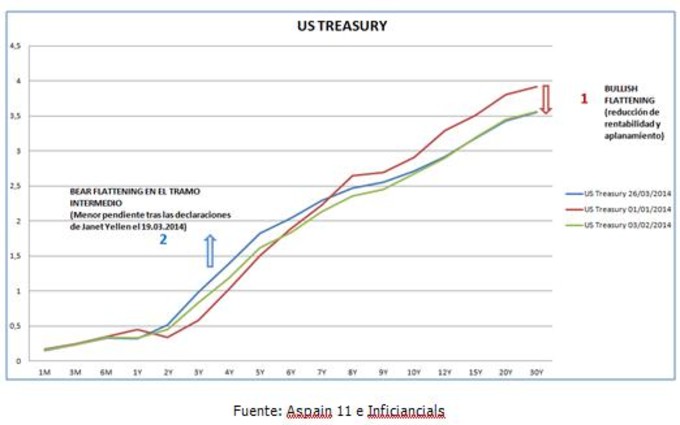

A continuación

presentamos un gráfico con el movimiento de las curvas de tipos de americana

desde el 1 de enero, así como la interpretación de su aplanamiento:

Estamos

contemplando un movimiento bullish flattening (caída de rentabilidades en el

tramo largo de la curva y aplanamiento de su pendiente) desde el inicio del

2014, por lo que los bonos con mayor duración se han visto beneficiados sobre

todo por el incremento de la volatilidad en los mercados (ej: divisas

emergentes y conflicto Rusia-Ucrania). El segundo movimiento, en azul,

podríamos denominarlo como bearish flattening ya que son los tipos de interés

en el tramo intermedio los que repuntan

(en mayor proporción que los de largo plazo) al mismo tiempo que se

reduce la pendiente de toda la curva. Este movimiento ha sido causado

principalmente por las declaraciones de la semana pasada augurando una retirada

de estímulos antes de lo esperado si el mercado laboral sigue mejorando a este

ritmo. Recordemos que la tasa de desempleo americana está actualmente en 6,7%.

En un escenario de tipos

de interés como el actual, donde cada vez es más difícil obtener

rentabilidades, sobre todo en bonos de países “core”, corporativos e investment

grade, todavía existen alternativas de inversión, siempre y cuando asumamos un

poco más de riesgo. Es el caso de bonos convertibles, híbrido entre renta fija

y renta variable, donde se verán beneficiados si las bolsas suben (aunque menos)

y menos perjudicados si los mercados bajan. Otro de los activos que pueden

ofrecer rentabilidades atractivas son los bonos high yield que invierten en

activos a corto plazo. De este modo podemos obtener retornos interesantes pero

evitando los tramos intermedios y más largos de la curva de tipos ante posibles

repuntes en los tipos de interés por la mejora de las expectativas de

crecimiento.Para los inversores

menos experimentados en estrategias con curvas de tipos y que quieran posicionar

parte de su cartera en estrategias alternativas de renta fija, existen fondos

de inversión que utilizan posicionamientos corto-largo en diferentes tramos que

reflejamos en nuestras carteras seleccionadas exclusivas para nuestros

clientes.