El análisis técnico ha sido utilizado por traders y analistas por siglos, aunque solo recientemente ha logrado una gran aceptación entre los reguladores y la comunidad académica (el primer conocimiento que se tiene de utilizarse el análisis técnico es en Japón en 1700 para analizar el intercambio en el mercado de arroz).

Algunas de sus aplicaciones son subjetivas ya que, aunque ciertos aspectos como el cálculo de indicadores tiene reglas específicas, su interpretación es frecuentemente subjetiva y basada en el contexto a largo plazo. Este aspecto es similar al análisis fundamental, que tiene reglas específicas, por ejemplo, para calcular ratios o la tasa de descuento a aplicar, pero que introduce cierta subjetividad en la fase de evaluación.

La ventaja del análisis técnico es que para analizar algún instrumento financiero, no se requiere un conocimiento detallado del mismo. Así como el gráfico representa el movimiento de la acción o del título en cuestión, un técnico no necesita ni siquiera saber el nombre o las características del tipo de valor que analiza. Cualquier valor, sea el que sea, en cualquie mercado, será analizado de la misma forma y se establecerán las proyecciones correspondientes utilizando la misma metodología.

Debido a que el análisis fundamental consume más tiempo que el técnico, inversores con un horizonte temporal más corto lo utilizan más que el fundamental. En cambio, los analistas fundamentales con horizontes de inversión más largos utilizan frecuentemente el técnico para identificar el momento más adecuado para comprar o vender el valor analizado.

El análisis técnico puede ser visto como el estudio de la psicología colectiva del inversor, o su sentimiento. Los teóricos fundamentales proponen que los mercados son eficientes y racionales, pero los técnicos creen que los humanos son frecuentemente irracionales y emocionales y que tienden a comportarse de la misma manera en circunstancias similares. Y aunque los datos fundamentales son claves para la determinación del valor, estos datos son analizados por personas que pueden ser influidos por otros factores que no sean racionales.

El comportamiento humano es muchas veces errático y dirigido por emociones, por lo que los técnicos no están de acuerdo que al invertir es el único momento en el que las personas se comportan de forma racional. Las tendencias y patrones que se ven en los gráficos reflejan este comportamiento irracional, por lo que la habilidad de los técnicos recae en reconocer esos patrones que se han dado en el pasado para proyectarlos al futuro y anticiparse a los movimientos del mercado.

El análisis técnico y el fundamental son ambos útiles y validos, aunque con enfoques distintos. Los técnicos se centran en analizar distintos mercados y los intercambios de los instrumentos financieros que se dan en ellos. El fundamental es un campo mucho más amplio, abarcando el análisis económico y financiero de los estados financieros periódicos para el cálculo de ratios, la utilización de técnicas de valuación de empresas, la elaboración de previsiones económicas tras un análisis del entorno macro, la incorporación de toda la información económica en general y cualquier tipo de información adicional que pueda afectar al valor de un título.

El análisis técnico se deriva del precio y del volumen, mientras que el fundamental analiza a la Compañía e incorpora información externa al mercado para predecir los movimientos en el precio de la acción. Los técnicos argumentan que todos estos factores considerados por el análisis fundamental ya están reflejados en el precio de la acción a través de las operaciones de compra y venta.

El técnico utiliza datos más concretos, principalmente precio y volumen. Los balances financieros analizados por analistas fundamentales no son objetivos ya que son el resultado de numerosas estimaciones y supuestos. Incluso la partida de “efectivo y otros activos líquidos equivalentes” en un balance está sujeto a la opinión de qué tipos de valores son lo suficientemente líquidos para considerarse como tal. Además esta opinión debe estar de acuerdo con los auditores y reguladores. Los Balances Financieros están sujetos a reformulaciones debido a asuntos como cambios en supuestos contables y hasta fraude, como el caso Gowex que trataré a continuación. En cambio, el volumen y el precio utilizado por los técnicos es objetivo. Pero, cuando estos datos son analizados, ambos métodos son subjetivos debido al juicio que ejerce sobre ellos un técnico sobre el precio o un analista fundamental sobre un Balance.

El análisis fundamental puede ser considerado ser más teórico al buscar determinar el valor intrínseco de un valor en el largo plazo mientras que el análisis técnico puede ser visto como más práctico debido a que estudia los mercados y los valores tal como son, incluso si su comportamiento puede parecer a veces irracional. Los técnicos buscan proyectar el nivel al cual el instrumento financiero cotizará, mientras que los fundamentales buscan predecir a qué precio debería cotizar.

Ser un analista fundamental a veces puede hacer que uno se sienta solo en una opinión, más cuando eres el primero en llegar a una conclusión sobre el valor de una acción, porque aunque sea correcta, las desviaciones sobre el valor intrínseco pueden persistir por largos períodos. La razón de ello es que para que un valor suba o baje en un mercado debe existir actividad en una dirección u otra.

Una desventaja en el análisis técnico es que se limita a estudiar los movimientos de mercado y no utiliza métodos analíticos predictivos como puede ser una entrevista o encuesta a los clientes de una Compañía objeto de estudio, para determinar la demanda futura de sus productos, o a los principales directivos para conocer de primera mano los proyectos futuros de la misma (y poder establecer una opinión sobre la profesionalidad del equipo directivo, cuestión que puede ser muy importante en Compañías de menor capitalización como las del MAB). Los técnicos generalmente son buenos en identificar los movimientos del mercado después de que ya esté en marcha la tendencia alcista o bajista.

Aunque el análisis técnico puede ser aplicado en cualquier mercado, también tiene sus límites. En mercados sujetos a manipulaciones externas, su aplicación es limitada, como por ejemplo en países dónde el Banco Central interviene en el mercado de divisas para mantener la estabilidad de los tipos de cambio, aunque muchas veces los técnicos argumentan que han podido predecir alguna de estas medidas gracias a la utilización de instrumentos de análisis técnico.

El Análisis técnico también es limitado en mercados ilíquidos donde incluso operaciones de volumen bajo pueden tener un impacto excesivo en precios, como sucede en el MAB.

Otro caso en el que el análisis técnico puede ofrecer una lectura incorrecta es en el caso en el que una Compañía se ha declarado en quiebra y anuncia que sus acciones tienen valor cero en una reestructuración. En esta situación puede aparecer una tendencia técnica positiva debido a aquellos inversores que sostenían una posición corta en sus valores y que para cerrar sus posiciones deban comprar esas acciones, aumentando la demanda de las mismas.

Un buen ejemplo de cuando el Análisis Técnico es superior al Fundamental: El Caso Gowex

Así como se puede argumentar que el uso del análisis técnico en el MAB por sus características puede ser limitado, también nos ha demostrado un buen ejemplo de cuando este tipo de análisis puede ser un instrumento superior al análisis fundamental, que es en el caso de un fraude como ocurrió con Gowex el pasado mes de julio.

Esta Compañía venía emitiendo Balances Contables falsos en los últimos 5 años, pero muchos analistas continuaban manteniendo una visión favorable sobre ella y la recomendación de compra (como por ejemplo Beka Finance que a 19 de junio, 12 días antes de que se destapara el caso Gowex, estimaba el valor de la acción en 31 € desde los 17 € que cotizaba en ese momento) incluso cuando el precio de la acción venía cayendo, ya que los datos financieros que hacía públicos la Compañía y todas las variables y ratios que se derivaban de dicha información eran excelentes y muy robustos. Demasiado tal vez…

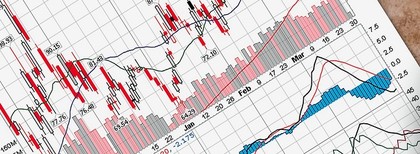

Simultáneamente, un pequeño grupo de inversores empezaron a tener una visión contraria sobre el valor, plantenado la existencia de una burbuja especulativa en el MAB, lo que se expresó mediante un aumento en el volumen de las ventas. El resultado, como se aprecia en el gráfico, fue una clara tendencia negativa y posterior situación de movimiento lateral que claramente pudo ser identificada por los analistas técnicos, y no los fundamentales. Una señal de alerta que aconsejaba deshacer posiciones y disminuir la exposición en esta Compañía. En este caso, el análisis técnico resultó ser una herramienta versátil, mientras que el fundamental no fue útil al estar sesgado por un fraude contable.

Esta situación es un caso particular, como el Caso Enron en los Estados Unidos, por eso debe ser tratado como tal, pero nos da la pauta que aunque un Mercado por sus características pueda ser mejor analizado con una metodología que con la otra, nunca debe perderse de vista que ambas son útiles y siempre es aconsejable tenerlas a mano para fortelecer una opinión o plantearse un análisis diferente por alguna divergencia que se pueda detectar entre ambos intrumentos.

Para mi en el grafico se recoge todas las fechorias de la trastienda de las empresas, a empresas muy "buenas" a todas les llega su S. Martin y eso se ve en el grafico, el analisis fundamental para mi, no sirve para nada, porque los analista fundamentales es muy dificil saber si son independientes o esta comprados, y luego las cuentas de las empresas te dicen lo que quieren, yo entiendo que la gente que salen con estudios reivindiquen el analisis fundamental , pero en la realidad no sirve para nada, yo por lo menos no lo necesito. S2.

Coincido contigo en lo referente a lo importante que es la independencia de las casas de análisis en sus informes, para evitar sesgos. Estadísticamente, la mayoría de analistas tienden a sobrevalorar una acción. Lo importante es que cada uno se sienta más cómodo trabajando (y que obtenga mejores resultados) con un método u otro, sin olvidarse de mirar de reojo al que no utilice tanto. A veces una tendencia técnica en una dirección u otra no se sostiene por fundamentales, y eso te da una señal que de otra forma no hubieras identificado. Un saludo

Una tendencia es una tendencia hasta que se acaba, el porque no tiene importancia.

Hola Martín,

No voy entrar en el debate de qué es mejor y que herramientas son las peores. Pero me parece un poco precipitado decir que el análisis técnico fue superior en el caso Gowex, cuando fue un análisis de todos sus fundamentales lo que descubrió toda la estafa.

Un saludo.

Martín, bienvenido primeramente a inBestia. Me ha parecido una muy interesante exposicion, aunque discrepo en algun punto.

Coincido con el comentario de Joan: lo que desató todo fue un exhaustivo estudio fundamental de la empresa. Es cierto que muchos inversores nos tragamos sus cuentas, e incluso pudimos invertir en ella o tener expectativas positivas en base a sus fundamentales, pero tambien es cierto que otros inversores fundamentales rechazaron invertir porque basicamente no entendian el modelo de negocio, y de donde salian sus abultados ingresos.

Por otro lado, escribes "Los teóricos fundamentales proponen que los mercados son eficientes y racionales, pero los técnicos creen que los humanos son frecuentemente irracionales y emocionales y que tienden a comportarse de la misma manera en circunstancias similares."

Pero precisamente los fundamentales (hablo de los value aqui) en lo que basan su inversion en una empresa es en que el precio no refleja bien el valor de la empresa; es decir, que van a intentar aprovecharse de una ineficiencia temporal del mercado. En este sentido, yo no diria que los fundamentales creen en la eficiencia del mercado.

Un saludo y esperamos leer tus proximos articulos!

Hola Joan, antes que nada gracias por tomarte el tiempo de leer el post y comentarlo. Yo me refería a que el análisis técnico dio señales y un toque de atención al comportamiento de la cotización de Gowex, antes de que se descubriera el fraude. Había cierta desconfianza hacia la Compañía debido al Auditor que llevaba sus cuentas y que el CEO de la Compañía (con quién me entrevisté en varias oportunidades) venía anunciando que iban a dar el salto al Continuo desde hacía 2 años, pero nunca daba los pasos concretos para hacerlo y respondía que ya lo harían (lo que hubiera destapado el fraude antes). En este caso en mi opinión fue superior por anticiparse o dar una señal de atención, y que aconsejaba salir del valor (más si estabas invertido en él hacía tiempo y ya habías obtenido un buen rendimiento), y el fundamental no lo hizo, pero no porque no sea una buena herramienta, sino porque no podía detectar un fraude. Por fundamental había que mantenerse en Gowex, por técnico había que salir por un tiempo pero por lo comentado anteriormente, no porque haya anticipado un fraude. Un saludo

Hola Martín,

en primer lugar disculpa por mi comentario tan seco. Como Ángel, te doy la bienvenida a inBestia, y espero que esta sea la primera de muchas discusiones interesantes y de provecho :D

Por otra parte, entrando en materia, no entiendo a qué te refieres cuando dices "por fundamentales".

¿El beneficio de la compañía? ¿El balance entero? ¿3 años de resultados?

Creo que es muy diferente analizar una empresa con los datos finales que ofrece la compañía (EBITDAs y compañía), que con la información acumulada y calculada, personalmente.

No sé si fueron analistas, pero hubo muchos inversores individuales que estudiaron la estrategia, la compararon con su competencia, y llegaron a la conclusión de no comprar Gowex. Esto, creo yo, como analizar el tema de los auditores o la espera de una salida a bolsa, también son fundamentales.

Al tema de los "El fallo no fue de los analistas", a mi se me rompe el alma cuando lo leo. Porque está en el mismo nivel de "CNMV no debía regularlo" o "BME no es el responsable".

Por supuesto que Gowex y su CEO fueron los primeros culpables. Pero si nadie más asume responsabilidad alguna, ¿que sucederá si la historia se repite, hay una estafa, y nadie ha modificado sus procesos?

Deberíamos aprender de los errores y como corregirlos. Algunos analistas cobran un salario increíble por dar opiniones. Otros, como yo, en estos momentos lo hacemos por al amor al arte.

Pero para ambos casos está aquella máxima de "si no puedes responsabilizarte de tus opiniones, no las hagas".

Si los analistas no hacemos un ejercicio de responsabilidad, y no buscamos las deficiencias de nuestra actividad, lo mejor que podemos hacer es no opinar.

Un saludo.

Hola Joan, por fundamentales me refiero a todo lo que ello implica, incluyendo entrevistas personales con el CEO, CFO o personal de I+D de la Compañía en cuestión, etc. Compañías como las que cotizan en el MAB deben ser analizadas más en detalle y si se tiene la posibilidad de visitarlas, conocer sus instalaciones y entrevistar a sus responsables, mejor, ya que podrás aportar más información y recopilarla por ti mismo, para luego sumarla a la información contable y proyecciones y demás. También debes tener en cuenta que en España se permiten activar ciertos gastos de I+D, pero las normas internacionales lo prohíben, y éstas no aplican al MAB. En términos generales decir que han fallado los sistemas de control más que los analistas es una opinión. Todos fallan, nadie es perfecto, y cada uno es responsable de donde invierte el dinero. En el artículo cité a Beka Finance y su valoración a 31 € unas semanas antes de que se suspendiera la cotización. Se puede argumentar que se han equivocado en no hacer un análisis más exhaustivo, o tal vez que no les interesara hacerlo, ya que eran proveedores de liquidez de la Compañía. Suerte

Pues quizás nos hemos equivocado en el momento de poner etiquetas. Llamar a un liquidador de acciones, como Beka, analista no es lo correcto. Mejor es la de vendedor.

Lo mismo que a las personas que visitaban la compañía y hacían el artículo. Eso lo hacía yo trabajando en un medio de comunicación y lo llamaban periodismo, aunque se trate simplemente de publicidad.

Creo que invertir en el MAB no está tan lejos de invertir en una compañía pequeña, la activación de gastos en I+D está permitido internacionalmente, pero estos gastos deben superar unas condiciones muy estrictas y, a veces son fenomenos sujetivos. Quizás en España las reglas sean algo más suaves, pero no es un procedimiento que se pueda aplicar a la ligera. Creo que un análisis para una empresa como estas vale igual aquí como en cualquier sitio.

Un saludo.

Hola Ángel, gracias por leer el post con atención y comentarlo. Es cierto lo que dices, lo que destapó todo fue un exhaustivo estudio fundamental. El técnico no descubrió el fraude, sólo dio señales para salir, pero por motivos técnicos, no porque detectara un fraude. Alguien que haya salido por éstos motivos, se hubiese salvado de lo que pasó después. Yo estaba dentro de los que no entendían su modelo de negocio, y me he sentido bastante solo al analizar la Compañía en este sentido. El fallo fue de los organismos y sistemas de control, no de los analistas. Lo de los teóricos fundamentales, me refería a algunos, no todos, y su propuesta es que en el largo plazo el valor de una acción tiende a su valor intrínseco y por eso es eficiente y racional. Pero como bien dices, en el medio se produce una ineficiencia temporal del mercado. Si no, el valor teórico calculado sería siempre igual al valor de cotización en todo momento. Un saludo.

No es cuestion de que es mejor o peor, a mi el analisis fundamental no me sirve, el grafico de "Genaro", aparte de maravilloso por lo fiable, te dice cuando no hay que tener nada, independientemente si la empresa es maravillosa o una castaña, esa es la ventaja del analisis tecnico, bien entendido, no solo es chartismo, de hecho muchas figuras chartistas las desconozco y no me impide ganar dinero. S2

Hola a todos! Estoy pensando en la debacle de las acciones de Abengoa de estos dias (especialmente hoy viernes). Un analista técnico me imagino que habrá podido pillar un buen cacho en posiciones cortas (no así en EEUU, donde se han prohibido por la SEC). Pero un analista fundamental es que ni se hubiera metido allí hace meses. Hace un tiempo leí un articulo sobre Abengoa, analizando su flujo de caja y su elevada deuda, y la ha clavado al 100%. Creo que el mérito lo tiene Joan Anglada Salarich, el artículo era suyo. Brillante

Perdón, repasando los artículos de Joan Anglada no he encontrado ese de Abengoa. Creo que era uno más reciente de otro colaborador, Carlos Núñez. Igualmente uno cuando vé una deuda desorbitada por la caja que se genera en un negocio, muy mala señal para meterse allí, aunque reconozco que un analista técnico puede aprovechar tanto las subidas irracionales como las bajadas, no tan irracionales, como en el caso de Abengoa.

Por cierto, se trata de una empresa del IBEX, no del continuo ni del MAB. Hoy la agencia Fitch ha comentado que su deuda es realmente mucho mas abultada. ¡Vaya mecanismos de control de pacotilla que existen en la bolsa española!

David Núñez, perdón. Que espeso que estoy a estas horas... En fin, Hugo quizás tendria que incluir una opción para corregir los comentarios una vez publicados, para no estar continuamente aclarando las cosas :)