Aprovechando la salida a bolsa de TeamViewer en Septiembre, Bestinver se hizo con un paquete de acciones de la compañía. A cierre del tercer trimestre la empresa representaba el 0,7% del fondo internacional, posición por valor de algo más de 10 millones de euros. Es, en mi opinión, una buena compra si tenemos en cuenta que la oferta fue suscrita al 100%. Los crecimientos de ventas a doble dígito y un margen EBITDA de más del 40% explican la demanda por la acción. Teniendo en cuenta que el mercado de TeamViewer puede multiplicarse casi por tres en el periodo 2018-2023, me he animado a analizar la empresa más de cerca.

Modelo de negocio, crecimiento del mercado y reciente historia

La alemana TeamViewer ofrece desde 2005 soluciones informáticas para controlar de forma remota diferentes dispositivos:

Fuente: TeamViewer

El software de TeamViewer está diseñado para cubrir necesidades de oficinas domésticas o home office (“SoHo”), pequeña y mediana empresa (“SME”), y empresas grandes (“Enterprise”). Además del control remoto de todo tipo de equipos incluyendo IoT (Internet of Things), TeamViewer también ofrece conexiones seguras de malware, transferencia de archivos, reuniones en línea entre otras herramientas:

Fuente: Información de TeamViewer, presentación del autor.

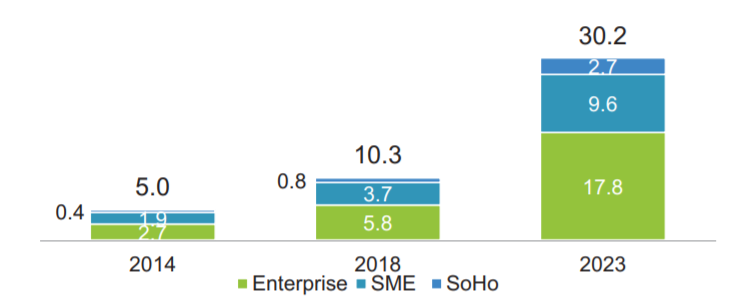

Las soluciones de Teamviewer se enfocaban inicialmente al mercado de la PYME, que representaba, en 2018, un mercado total de 3,7 mil millones y espera crecer a un CAGR (tasa de crecimiento anual compuesto) del 21% hasta 2023. Con eso dicho, recientemente, la empresa ha lanzado nuevos productos como Tensor para la gran empresa y la solución de acceso remota está específicamente diseñada para cubrir necesidades de home offices.

Teniendo en cuenta las nuevas soluciones y el alto crecimiento de los diferentes segmentos, Teamviewer espera que su mercado total aumente de 10,3 mil millones en 2018 a 30,2 mil millones en 2023. Si el mercado se multiplica por casi tres veces, los inversores deberían estar esperando un aumento importante de las ventas de la empresa. Parece un buen momento para revisar sus finanzas:

Fuente: IPO Prospectus

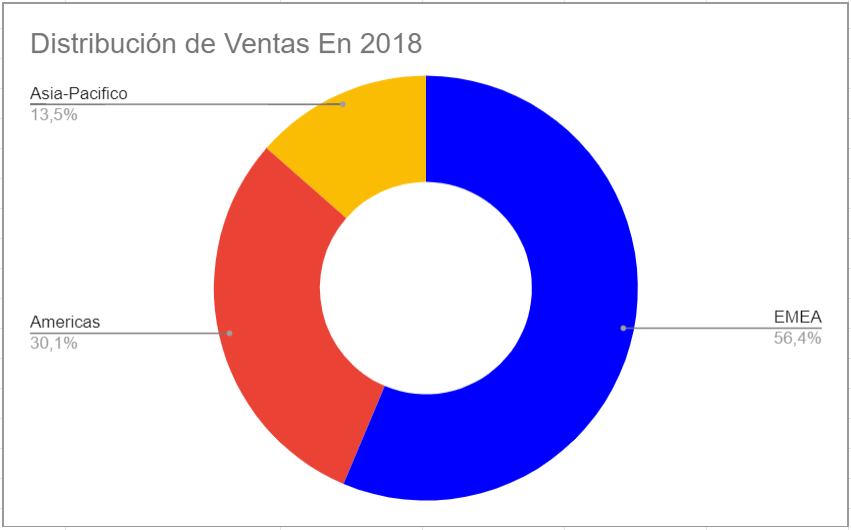

Aunque la empresa es europea, el management se ha movido muy bien en el mercado internacional. Un 56% de sus ventas proceden de la región EMEA (“Europa, Oriente Medio y África”) , pero también un 30% son de América y un 13% de Asia-Pacífico. Sin entrar a valorar qué región crecerá más en el futuro, TeamViewer parece estar muy bien diversificada. Es otro punto a favor para el accionista:

Fuente: Datos obtenidos del IPO Prospectus, gráfico del autor

La expansión global de la compañía se produjo, entre otras razones, gracias a la entrada de la empresa GFI Software. En 2009, GFI compró TeamViewer y abrió sedes en Estados Unidos y Australia. El nuevo socio también fomentó la generación de nuevos productos cloud y añadió funcionalidades para ofrecer soluciones de reunión de hasta 25 participantes. Después de este periodo de transformación, en 2014 Permira Funds compró TeamViewer por €870 millones.

Con una nueva dirección y con feedback de clientes, de 2013 a 2017, TeamViewer decidió cambiar a un modelo de ventas por suscripción en determinados segmentos del mercado. El cambio fue un éxito, las ventas aumentaron y la empresa decidió implementar el nuevo modelo en todos los productos ofertados. Con la transformación total realizada, desde 2017, TeamViewer incrementó su mercado abriendo sedes en China, Japón e India y haciendo más fuerte su expansión en Estados Unidos.

Ventas creciendo a doble dígito y margen EBITDA del 46%

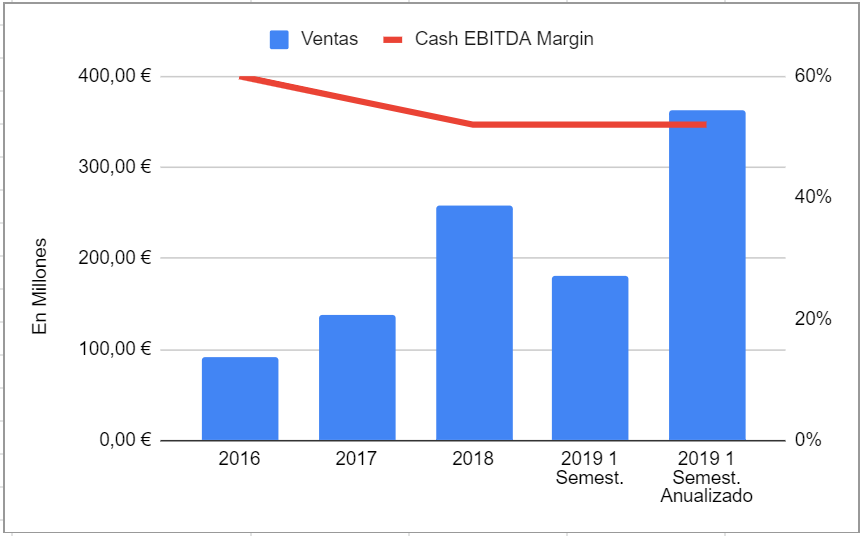

De 2016 a 2019, el lanzamiento de nuevos productos y la expansión en Asia y Estados Unidos ha desembocado en un incremento de ventas a doble dígito. De facturación de menos de €100 millones en 2016, las ventas anualizadas en 2019 deberían cruzar la línea de los €360 millones. Todo esto con un margen de Cash EBITDA estable y por encima del 40%:

Fuente: Datos obtenidos del IPO Prospectus, gráfico del autor

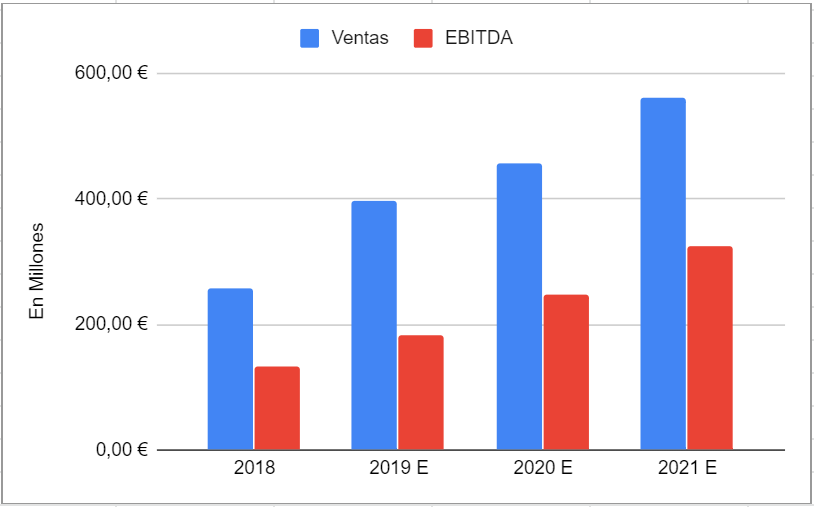

Como los rendimientos pasados nunca implican rendimientos futuros, me gusta mirar las ventas y el EBITDA esperado. Los datos esperados por los analistas no pueden ser, en mi opinión, más positivos. Desde unas ventas esperadas en 2019 de €397 millones, el mercado prevé un incremento de ventas del 15% en 2020 y más de un 22% en 2021. Además, con un EBITDA esperado de €184 millones en 2019 y margen del 46%, el crecimiento se espera de un 34% en 2020 y de un 31% en 2021.

La empresa va lanzada, es justo ahora cuando hay que revisar los números, antes de que lo sepa todo el mercado:

Fuente: Datos obtenidos de MarketScreener, gráfico del autor

De la cuenta de resultados lo más interesante es, en mi opinión, que Teamviewer no necesita hacer muchísima promoción para vender producto. El gasto en marketing solo representó un 6,93% del total de ventas en 2019 y ha bajado desde un 11,35% en 2016. Esto significa que la empresa ha generado un know-how suficiente y una posición dominante. No es necesario el marketing, los clientes muy probablemente hablan de las soluciones de TeamViewer y eso basta para el crecimiento de ventas a doble dígito. El margen EBITDA no es lo que más va a atraer a inversores, la empresa ha reportado un margen bruto de más del 81% en 2018, y resultados operativos positivos en los últimos tres años:

Fuente: IPO Prospectus (en millones de euros)

Situación financiera

A 30 de septiembre de 2019, TeamViewer reportó €48 millones en cash y otros activos líquidos. Como la empresa ha generado un cantidad enorme de know-how y ha habido varias operaciones corporativas, el goodwill y los activos intangibles representan más de un 90% de la empresa. En la tabla siguiente tienen los lectores más datos:

Fuente: IPO Prospectus (en millones de euros)

Dado que la empresa fue comprada por el private equity Permira Funds, el balance de cuentas presenta deuda de €613 millones. Si asumimos un EBITDA en 2021 de €326 millones, el ratio Deuda/EBITDA queda en 1,88x. Con los márgenes reportados por la empresa, el crecimiento de ventas esperado y generación de flujo de caja, no me parece que la deuda vaya a importar demasiado a los accionistas:

Fuente: IPO Prospectus (en millones de euros)

A 3 de diciembre de 2019, asumiendo 200 millones de acciones a €25,74, la capitalización de la empresa está en ~€5,15 mil millones. Teniendo en cuenta el cash y la deuda, el valor de la empresa está cercano a €5,73 mil millones. Con el EBITDA esperado por el mercado en 2021, los inversores están comprando acciones ahora mismo a 17x 2021 EBITDA. Asumiendo también ventas en 2021 de €561 millones la empresa está a 10x ventas.

Competidores y valoración

Hay muchas tecnologías en el mercado que compiten con los productos de TeamViewer. La siguiente es una lista de estas soluciones:

- Microsoft Skype

- Microsoft Teams

- Zoom Video Communications Inc

- Slack Technologies Inc

- GoTo

- WebEx

- SolarWinds

- Kaseya

- BeyondTrust

- LogMeIn

- Citrix

- SonicWall

- ConnectWise

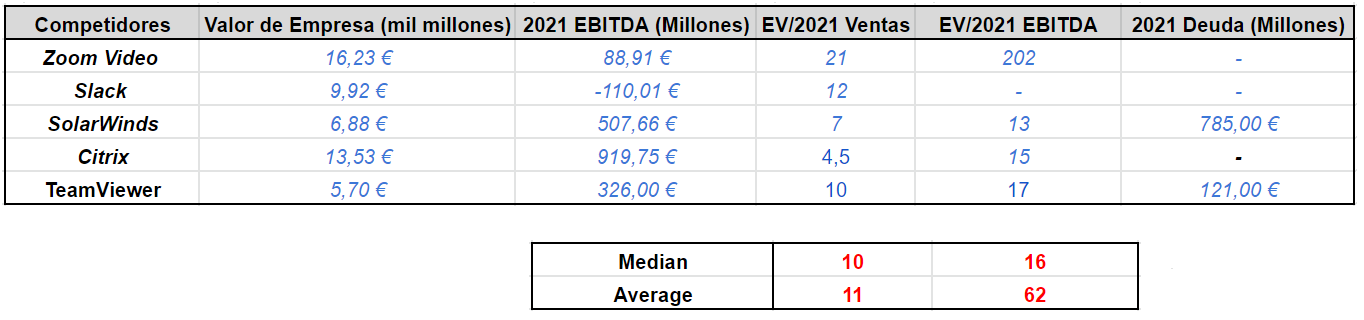

De estas empresas competidoras, las más parecidas en tamaño son Zoom Video, Slack, Solarwinds y Citrix. Este grupo reporta un EV/2021 Ventas de 4,5x-21x y EV/2021 EBITDA de 13x-183x. Con estos datos, la valoración de TeamViewer parece bastante razonable. Podría cotizar a más de 17x 2021 EBITDA y 10x 2021 ventas.

Además, hay que añadir que Teamviewer tiene una clientela más consolidada que Zoom Video o Slack, que fueron fundadas recientemente y además es más rentable. La tabla siguiente muestra más ratios de valoración del grupo:

Fuente: Datos de Yahoo Finance y Market Screener, tabla del autor

Bestinver compró en la Oferta Pública de Venta (IPO)

TeamViewer organizó su salida a bolsa en Septiembre de 2019 y Bestinver aprovechó la oportunidad para hacerse con un paquete de acciones, valorado a cierre del tercer trimestre en algo más de €10 millones. A la gestora le debió salir bastante bien la jugada si tenemos en cuenta que la oferta fue suscrita en su totalidad incluyendo las opciones de compra greenshoe. A estos precios parece evidente que la demanda para comprar acciones está en alza:

“Participamos en la salida a bolsa de la compañía de software alemana Teamviewer. Teamviewer es una compañía líder en la venta de software de conexión remota para acceso a equipos. Además de un producto muy bien considerado por los expertos desde un punto de vista técnico, la principal ventaja competitiva del negocio es su canal de distribución: Teamviewer ha sido capaz de construir una imagen de marca muy potente a través del modelo “freemium” (ofreciendo la aplicación gratis para particulares) y presenta uno de los costes de adquisición más bajos del sector de software y una tasa de retención de clientes muy alta. El resultado de este modelo es una compañía creciendo las ventas a doble dígito (+30%), con unos márgenes de beneficio operativo que superan el 50%, unos retornos sobre el capital empleado muy atractivos y gran generación de caja.” Fuente: Carta 3T a inversores de Bestinver

¿Cuál es la ventaja competitiva de la que habla Bestinver? TeamViewer se aprovecha de las ventajas que tiene distribuir una versión gratuita de prueba. La mayoría de los usuarios pueden valorar el producto de manera privada antes de adquirir versiones más avanzadas. Esta modelo de ventas, que Bestinver llama “freemium,” añadido a atractivas estrategias de precio y diferentes opciones de suscripción son la clave del negocio.

Riesgos

El negocio de TeamViewer depende de la capacidad de la empresa para retener a sus actuales clientes y atraer otros nuevos. En el pasado la estrategia de la empresa ha funcionado. Sin embargo, no es seguro que los clientes sigan pagando la suscripción a los productos de la empresa. El lanzamiento de nuevo software por parte de otros competidores puede hacer a la compañía perder clientes. Como resultado, si el crecimiento de ventas disminuye, las expectativas de beneficios caerían y podrían tirar abajo el valor total de la empresa.

Ahora que la empresa tiene aplicaciones en la nube el riesgo de ataques cibernéticos podría aumentar. El riesgo reputacional que podría generar un ataque a la empresa y pérdida de datos derivaría en posterior pérdida de clientes. No hay que minusvalorar esta posibilidad. De hecho, en otoño de 2016, TeamViewer fue objeto de un ataque a su infraestructura y se han reportado ataques algo menores en el pasado. Obviamente, la empresa ha reforzado la seguridad desde 2016, pero no puede garantizar que no se den nuevos incidentes.

Mi análisis se basa en muchos datos esperados por el mercado y por mí mismo para los próximos tres años. En muchas ocasiones, la empresa lo hace mejor o peor de lo esperado lo que puede llevar a cambios en la valoración total. Esto es un riesgo evidente. Es necesario que cada inversor haga sus propias predicciones a la hora de valorar TeamViewer.

Conclusión

Liderada por Permira Funds y ahora con accionistas tan brillantes como Bestinver, TeamViewer es una empresa cotizada a la que espero seguir muy de cerca. En mi opinión, si el crecimiento del mercado se confirma y la empresa lanza nuevos productos, las ventas podrían dispararse.

Además, si los márgenes continúan al mismo nivel, es esperable que la demanda por la acción se incremente en el corto plazo. Hay que tener en cuenta que TeamViewer empezó a cotizar hace poco. Muchos inversores puede que no hayan tenido tiempo de revisar sus cifras.

Finalmente, con la cantidad de nuevas salidas a bolsa en 2018 y 2019 de empresas no rentables o poco rentables como Pinterest, Uber, Lyft o Slack (revisen el magnífico artículo de Ángel Martín Oro), la IPO de TeamViewer debería funcionar mucho mejor. Es un modelo de negocio y una marca mucho más consolidada pues lleva un recorrido más largo. Tiempo al tiempo.