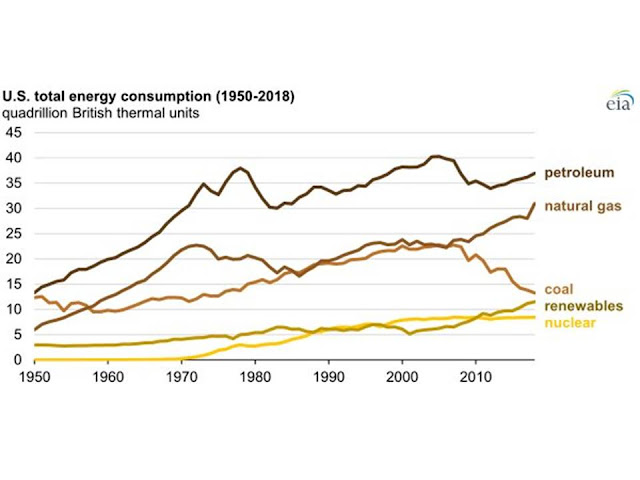

El consumo de energía en US presenta una tendencia ascendente, en la que la utilización de gas natural cobra cada vez mayor importancia, llegando a constituir el 31% del consumo. Siendo de destacar que , en conjunto, el consumo de combustibles fósiles (petróleo, gas natural y carbón) constituyó el 80% del consumo de energía total.

Sin embargo, no debemos quedarnos exclusivamente con estos datos, sino valorar la evolución de la tendencia en el consumo de cada tipo de energía primaria. Como podemos apreciar en la figura siguiente, el carbón reduce su importancia y en paralelo las energías renovables y el gas natural ganan cuota en el mix .

Figura.- In 2018 the United States consumed more energy than ever before

Figura.- In 2018 the United States consumed more energy than ever before

Y aunque es previsible una mayor penetración de las energías renovables en el mix de energía consumida. Las energías fósiles seguirán prevaleciendo durante al menos algunos años, siendo de destacar entre ellas la evolución del consumo de gas natural, cuya demanda se incrementará fundamentalmente debido a una mayor contribución a la generación eléctrica como sustituto del carbón, y a más largo plazo como resultado la progresiva tendencia a la electrificación de la economía.

Y en este sentido, a US le queda un amplio camino por recorrer, ya que la electricidad solo supone el 13,4% de la energía total consumida, siendo otra cuestión a medio y largo plazo cual sea la evolución del mix utilizado en generación y la importancia del gas natural en él, dado que vendrá condicionada por la penetración de las energías renovables.

Pero de momento, la demanda de gas natural en generación eléctrica se incrementó en términos interanuales un 15% en 2018, suponiendo el consumo de gas natural en generación eléctrica el 35% del consumo total de gas natural del país. Previendo la Annual Energy Outlook 2019 (AEO 2019) en su escenario de referencia, que el gas natural permanezca como la principal energía primaria que contribuya a generación eléctrica, llegando a presentar una cuota en generación del 40% en 2032, que se mantendría hasta 2050.

Probablemente el incremento de uso del gas natural en generación eléctrica implique crear una mayor capacidad instalada. Sin embargo, es importante valorar en este sentido que el 50% de la capacidad instalada actual es de generación a través de ciclos combinados, generando un 90% de la electricidad generada a través de gas natural, rondando su factor de capacidad (nivel de utilización) el 50-60%, lo que quiere decir que la capacidad instalada actual podría llegar a generar del orden del 70% más de electricidad que genera actualmente.

Sin embargo, esta tendencia puede verse condicionada, además de por una mayor penetración de las energías renovables, por la relación del precio entre gas natural y carbón, teniendo en cuenta que la menor demanda de carbón impulsa su precio hacia abajo. Aunque en este aspecto también podría jugar un papel importante en el futuro la regulación medioambiental.

Pero lo que nos interesa analizar, el precio, es necesario el estudio de distintas variables, entre las que lógicamente se encuentran la producción, la demanda y el nivel de stock, que a su vez se encuentran condicionados por distintos factores, pero fundamentalmente por el lado de la demanda por la estacionalidad y climatología.

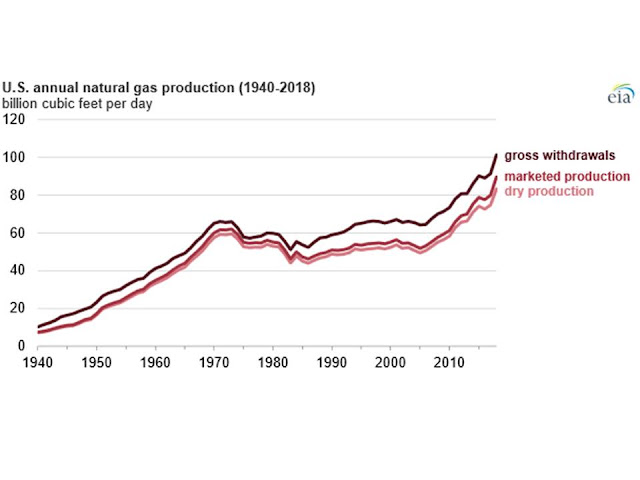

En lo que se refiere a la producción de gas natural estadounidense, esta se ha incrementado de forma significativa los últimos años conducida por la explotación de shale gas (figura siguiente), alcanzando el dry natural gas, el comercializable, un máximo de 83,4 bcfd .

Figura.- US natural gas production hit a new record high in 2018 .

Figura.- US natural gas production hit a new record high in 2018 .

En esta evolución hay que destacar la importancia de la explotación del shale gas, que constituye la mayor parte de la producción de gas natural estadounidense, de tal forma que en diciembre de 2018, la producción de gas no convencional llegó a los 65bcfd, un 70% de la producción total de dry natural gas.

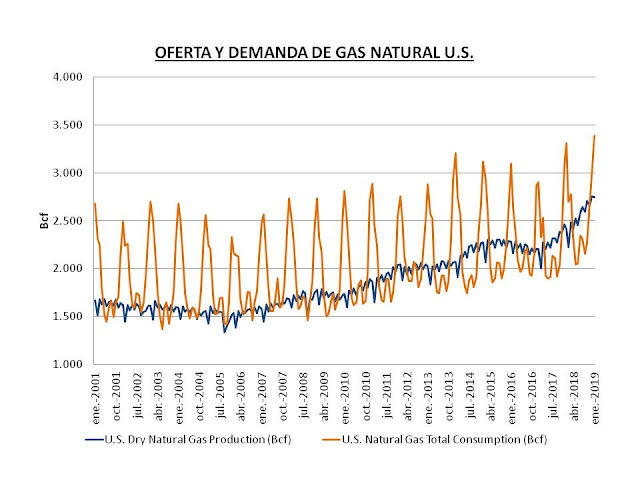

Por tanto, cuando analizamos la producción, se puede apreciar una tendencia ascendente, pero esta hay que evaluarla también en función de la demanda (figura siguiente), que presenta también una tendencia ascendente pero muy condicionada por la estacionalidad, incrementándose de forma importante en invierno.

Figura.- Evolución de la producción y demanda de gas natural en U.S. Datos en miles de mil de pies cúbicos (Bcf), Fuente EIA: Natural Gas Monthly

Figura.- Evolución de la producción y demanda de gas natural en U.S. Datos en miles de mil de pies cúbicos (Bcf), Fuente EIA: Natural Gas Monthly

La gráfica anterior puede no ser demasiado clara debido a la estacionalidad del consumo. Y para tener una imagen más fiel del sector del gas natural estadounidense podemos representar los mismos datos en medias móviles, lo que contribuye a desestacionalizar producción y consumo (figura siguiente).

Figura.- Evolución de la producción de Dry Natural Gas y consumo (escala izquierda) así como el balance neto resultante (escala derecha), en datos mensuales en media móvil de doce meses. Datos en bcf procedentes de la EIA

Figura.- Evolución de la producción de Dry Natural Gas y consumo (escala izquierda) así como el balance neto resultante (escala derecha), en datos mensuales en media móvil de doce meses. Datos en bcf procedentes de la EIA

La gráfica muestra como inicialmente el consumo era muy superior a la demanda, pero a medida que se ha incrementado la producción, esta diferencia se ha ido estrechando hasta llegar a un balance positivo en 2017 y 2018. Situación que ha propiciado las exportaciones de gas natural, llegando a convertirse US en exportador neto, llegando las exportaciones a suponer el 11,87% del dry natural gas producido.

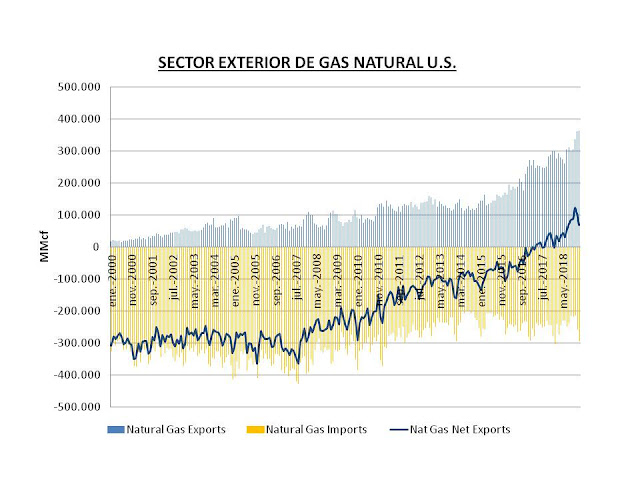

Figura.- Evolución de las exportaciones e importaciones estadounidenses de gas natural. Datos mensuales en millones de pies cúbicos (MMcf) de la EIA

Figura.- Evolución de las exportaciones e importaciones estadounidenses de gas natural. Datos mensuales en millones de pies cúbicos (MMcf) de la EIA

Las exportaciones de gas natural estadounidense se llevan a cabo tanto a través de gasoducto como en forma de GNL. Sin embargo, el comportamiento de las exportaciones de ambos tipos ha sido diferente, produciéndose un incremento mucho más significativo de las exportaciones en forma de GNL que a través de gasoducto, siendo presumible que esta tendencia continúe en función de las previsiones de incremento de la capacidad instalada de generación de GNL, que en principio pasará de 3,6bcfd en 2018 a 8,9bcfd al final de 2019. Lo que se verá acompañado lógicamente de un incremento de las exportaciones de GNL.

Pero en todo este entramado nos queda un aspecto esencial por debatir: “el precio”. Es obvio que este se encuentra presionado por la oferta y la demanda, pero amortiguado por las reservas, ya que en principio se debe pensar que un incremento de reservas presiona a la baja el precio y viceversa.

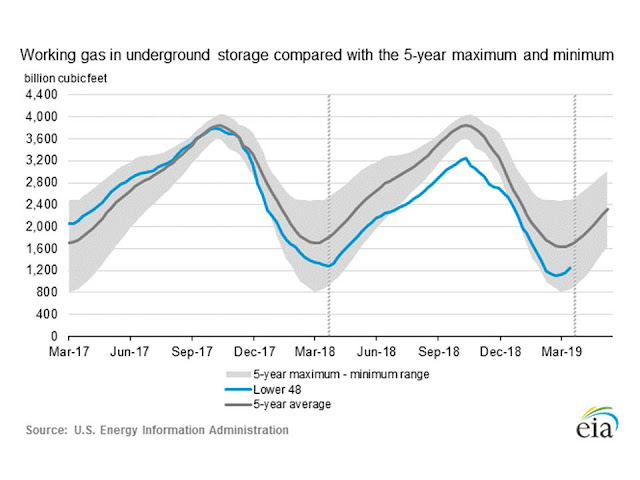

Sin embargo, la situación actual parece anómala, encontrándose bajos precios simultáneamente con reservas en mínimos (figura siguiente), situándose un 21,6% por debajo de la media de cinco años.

La respuesta a los bajos precios a pesar del reducido nivel de stock hay que buscarla, según OilPrice , en los elevados niveles de producción, que ha impulsado el precio de referencia en algunos lugares al terreno negativo, situación que se produce como consecuencia de que el gas natural es considerado un subproducto de la extracción de crudo, por lo que se sigue produciendo a pesar de su precio, cuando además se han producido cuellos de botella para su transporte, que no se prevé que se solucionen hasta finales de 2019.

Esta situación da pie a pensar que la producción de gas continue a pesar de los bajos precios, ya que el objetivo es la producción de crudo, y los precios de este se han elevado, por lo que los productores seguirán extrayendo petróleo a pesar de que tengan que pagar por deshacerse del gas, ya que sus márgenes operativos rondan los 30$/b, de tal forma que se ha estimado que el precio del gas debería caer hasta -20$/MMBtu para parar la producción de crudo. De tal forma que si la producción de crudo continúa, la de gas también, manteniendo presión sobre el precio.

A este hecho debemos sumar que en verano la producción continúa mientras que la demanda se reduce, lo que contribuye a incrementar los stock y presionar los precios. Aunque por otra parte, la evolución de las exportaciones también puede condicionar la formación de stock, cuando además, si el precio de las exportaciones se hace atractivo puede reducir la oferta doméstica impulsando los precios al alza.

En cuanto al precio cabe destacar que el precio del gas exportado por gasoducto difiere poco del de referencia (Henry hub) (figura siguiente). Pero el del GNL es muy superior, ya que este tipo de exportación requiere procesos de licuefacción y transporte, así como regasificación en el lugar de destino, lo que hace que el precio del GNL sea del orden de 1,6 veces superior al exportado a través de gasoducto.

Pero a pesar del mayor precio del GNL, su demanda mundial se ha incrementado, impulsado principalmente por los países asiáticos , especialmente China, habiéndose convertido este en el segundo mayor importador mundial de GNL en 2017 y en el primer importador mundial de gas natural en 2018. Presentando este hecho cierta importancia, ya que de llevarse a buen término las negociaciones comerciales US-China, probablemente implicarán un mayor nivel de importaciones de GNL estadounidense por parte de China.

Aunque en lo que se refiere al mercado global de GNL tampoco debemos olvidar otro aspecto importante, el geoestratégico, ya que debido a poderse suministrar a gran distancia, constituye una herramienta para incrementar la seguridad energética y por tanto reducir el riesgo de desabastecimiento.

Y en otros casos, como el de islas alejadas, es el único modo de abastecimiento, siendo de destacar en este caso Japón, en que la totalidad del gas natural importado se lleva a cabo en forma de GNL , lo que ha dado lugar a que sea el mayor importador mundial de GNL en 2018 con una cuota del 26,3%, seguida de China con una cuota del 17,35% .

Por tanto, y a modo de resumen, podemos destacar que tanto la producción como la demanda es previsible que aumenten. La producción de la mano del shale gas, y la demanda, tanto doméstica como exterior, respectivamente a través de una mayor demanda eléctrica y el incremento de capacidad instalada.

Y el equilibrio entre producción y demanda total formará los precios, siendo estos condicionados teóricamente por el nivel de inventarios. Aunque yo no he encontrado correlación significativa entre variación de precios e inventarios, por lo que no presto mucha atención a los mismos, pero hay otros dos factores importantes a tener en cuenta. Las previsiones meteorológicas de demanda, que se pueden ver en NatgasWeather , y el precio del petróleo, ya que guarda cierta relación con el precio del gas natural en el caso de las exportaciones.

En este sentido, las exportaciones estadounidenses seguirán incrementándose, influyendo en este hecho que históricamente los precios del GNL se establecían en base a contratos a largo plazo ligados al precio del crudo. Lo que ocurría debido a la naturaleza regional de los mercados de gas natural, que dificultaba el establecimiento de índices globales, al mismo tiempo que el petróleo en cierto grado se utlizaba como sustituto del gas natural.

Sin embargo, los precios en US se establecen en el mercado local y son relativamente bajos con respecto al precio del gas natural que toma como referencia el precio del petróleo, haciendo el GNL estadounidense más competitivo con respecto al de otros orígenes. Ventaja que por otra parte se reducirá en la medida que el precio del GNL se establezca en contratos a corto plazo en base a precios spot haciendo las exportaciones menos sensibles al ratio de precio crudo/gas natural.

Y a corto plazo, el precio del futuro se encuentra en un soporte importante de unos 2,5$/MMBtu, siendo posible que la ruptura del dicho soporte lleve el precio más abajo en función de lo indicado anteriormente, encontrándose el anterior mínimo en 1,6$/MMBtu. Aunque tampoco se puede excluir, como apuntan ciertas predicciones que el precio se dispare al alza, apuntando a los 3,68$/MMBtu.

Nota: Este es un amplio resumen de un post sobre el mercado de gas natural estadounidense. Quien desee profundizar en la información puede hacerlo pinchando aquí.