Guillemot Corporation es una compañía francesa creada en 1984 que diseña y fabrica hardware y accesorios para el entretenimiento interactivo. Actualmente está presente en 11 países: España, Francia, Alemania, Reino Unido, Estados Unidos, Canadá, Holanda, Italia, Bélgica, Hong Kong y Rumania; distribuyendo sus productos a un total de 85 países en todo el mundo. Sus bases logísticas se sitúan en: Francia, Estados Unidos, y Hong Kong.

Los objetivos que se enmarcan dentro del modelo de negocio de la compañía son:

• Satisfacer las necesidades de los gamers en relación a la interacción digital de los mismos. Buscando una mejora del realismo de los videojuegos.

• Crecimiento de su cuota de mercado a nivel mundial y mejora de reputación a través de nuevos productos enfocados en la mayor calidad de los mismos.

• Centrar su posicionamiento en mercados de gran capacidad de crecimiento como, altavoces inalámbricos y auriculares para juegos online.

El grupo distribuye su actividad a través de dos marcas principalmente:

• Hercules: Enfocada al sector de hardware y dispositivos digitales. Fabrica productos como: altavoces inalámbricos para smartphones y tablets, controladores de audio para DJs principiantes y semiprofesionales, auriculares para DJs, altavoces multimedia, webcams, etc.

Actualmente supone un 5.85% de las ventas del grupo.

• Thrustmaster: Enfocada al sector de gaming, produciendo accesorios de gaming para PC y videoconsolas tales como: Volantes, Joysticks, Gamepads, auriculares, etc. Actualmente supone el 94.15% de las ventas del grupo. En los últimos años ha experimentado un importante crecimiento en EEUU donde su cuota de mercado es del 62% actualmente. Las ventas se incrementaron un 42% en 2017.

Con datos de 2017, la distribución geográfica podría establecerse como:

• Unión Europea: 55% de las ventas totales de la compañía. 21.25% de crecimiento respecto a 2016.

• EEUU: 31% de las ventas totales. Crecimiento de las ventas del 23% respecto a 2016.

• Otros: 14% de las ventas totales. Crecimiento de 51% respecto a 2016.

La compañía presentó unos resultados de 2017 muy atractivos con fuerte crecimiento de márgenes favorecidos por el fuerte crecimiento de las ventas. Ha continuado con la escalada de beneficios ya iniciada en 2015 y la esperanza de que este camino continúe en 2018 nos hace estar positivos en este valor.

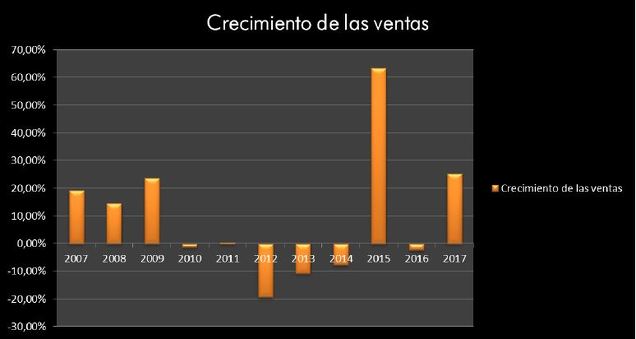

Analizando el crecimiento de las ventas se puede ver como la compañía ha pasado en los últimos años por distintos ciclos expansivos-recesivos. Como buena empresa cíclica, a raíz de la recesión de 2008 se ve truncado su objetivo del crecimiento en las ventas. Para desarrollar el porqué de esta cuestión abordaremos los diferentes hechos llevados a cabo desde 2007.

2007-2011. En 2007 el incremento de las ventas se debe en gran medida a la marca Thrustmaster que llegó a ampliar su gama de accesorios para las consolas Wii ™ y DS Lite, además sumó el desarrollo de nuevos gamepad universales multiformato Run’N’Drive para el lanzamiento europeo de la consola PS3® de Sony. En este año el grupo publicó sus cuentas anuales y estimó el crecimiento obtenido en un 19%.

Entrados en el año 2008 el crecimiento se vio afectado por un pequeño retroceso, ya que la escasa innovación desarrollada en ese año perjudicó los resultados de la compañía. Lo más destacado fue el lanzamiento de un ordenador: eCAFÉ ™ UMPC de Hércules, que no atrajo mucha expectación.

A lo largo de 2009 dieron un salto de valor, deslumbrando al mercado con la firma de un acuerdo de licencia con The Walt Disney Company Ltd. para Europa Occidental, proporcionando a Thrustmaster acceso a todas las películas y los videojuegos de Disney y permitiendo la fabricación de accesorios dedicados a estos juegos.

Tras el gran crecimiento obtenido en 2009, el año 2010 y 2011 fue bastante más tranquilo y es por ello que el crecimiento en las ventas apenas se vio desplazado, incluso llegando a reducirse ligeramente.

2012-2014. En la apertura de 2012 la compañía comienza a experimentar crecimientos negativos dando una imagen un tanto miedosa. Este decrecimiento fue del 19,42% con respecto al año anterior debido a que las actividades se vieron afectadas por un mercado de accesorios de juego en transición en el período previo al lanzamiento de la siguiente generación de consolas, y un mercado de PC en declive. Al mismo tiempo, las ventas de productos DJ tuvieron un buen impulso, mientras que hubo una desaceleración en paralelo con respecto a otros productos de la marca Hércules.

Poco a poco la obsolescencia de los productos de la compañía va desapareciendo, y de esta manera comienza a dar brillos de crecimiento ligero pero continuo en el año 2013 y 2014. Es así que en 2013 comienza un periodo de expansión, ampliado su red de distribución y de esta manera garantizando un mejor servicio para sus clientes, además el grupo fue muy visible gracias a su participación en las mayores ferias internacionales, como la feria NAMM en Anaheim, el E3 en Los Ángeles y la Gamescom en Colonia.

En 2014 el retroceso fue solo de un 8% mostrando buenas perspectivas para el futuro, alentadas tanto por el lanzamiento de nuevas consolas de juegos como de nuevos productos especialmente desarrollados para acompañar los juegos estrella de estas consolas.

2015-2017. Ya en 2014 se presenciaba una gran ambición sobre el sector gaming, pero no se desata hasta adentrado el 2015 cuando comienza todo su esplendor. Una etapa ideal para la compañía de videojuegos y de accesorios que miran como incrementan sus beneficios. Esta es la razón principal del gran crecimiento obtenido en 2015.

Pero metiéndonos dentro de la compañía el crecimiento de ventas aumentó en un 63% gracias a la marca Thrustmaster’s, la cual creció un 98%, mientras que Hercules registró un retroceso del 15%.

En cambio en 2016 se produce un retroceso del 2% en las ventas principalmente de Thrustmaster porque no pudo contar con el lanzamiento de su gama alta, el Gran Turismolicensed rueda de carreras, que tuvo que ser retrasada hasta 2017. Por lo cual en este último año el crecimiento de las ventas aumentó en un 25,26%, esto fue impulsado además por su expansión tanto a Brasil como Rusia, y por la gran actividad desarrollada en su base logística norteamericana.

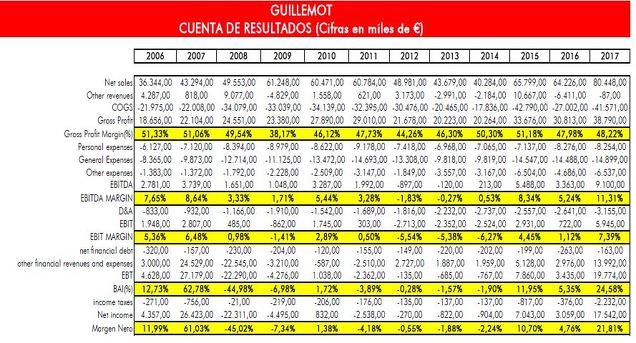

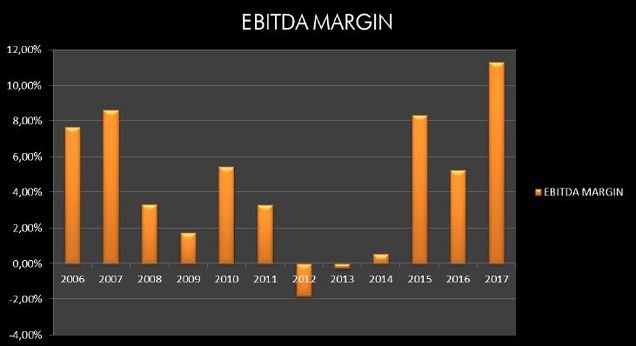

En cuanto al análisis del margen EBITDA, la empresa encamina unos primeros años bastante buenos interrumpidos en el año 2008, cuando el aumento de los COGS en un 68% de las ventas en ese año, junto con el aumento en los gastos da como resultado una reducción del margen EBITDA, siendo este del 3,33% con respecto al 8,64% del año anterior. Continuadamente en el año 2009 sigue esta reducción, provocada por el impacto negativo de otros ingresos, siendo estos un -7,88% y dañando al margen EBITDA que resultó menor con un 1,71%.

En los años 2010 y 2011 el aumento de los otros ingresos en un 2,58% y en un 1,02% respectivamente tuvo como consecuencia un incremento en el margen, siendo para 2010 un 5,44% y un 3,28% para 2011.

Entrados en el año 2012 el margen da un giro total marcando un registro de un -1,83% resultado de un año donde el crecimiento de las ventas fue negativo, concretamente en un -19,42%.

Ya en 2013 la reducción tanto en costes, en el que se pasa de un 62,22% a un 46,85%, y unos gastos que de igual forma se reducen con respecto al año anterior, tenemos un resultado más aliviado, ya que se pasa de un -1,83% a un -0,27%.

A partir de 2014 el incremento exponencial de las ventas otorga a la compañía un buen margen de utilidad exspansivo, registrando en 2017 un 11,31%.

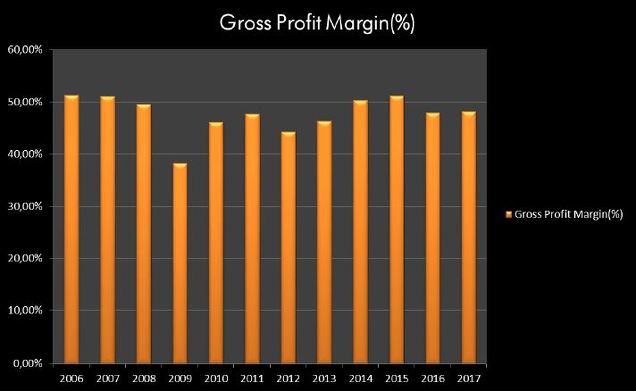

El margen bruto de esta compañía desde 2007 es bastante constante, con alguna excepción como encontramos en el año 2009, en el que el impacto negativo proveniente de otros ingresos hizo que este margen retrocediera de un 49,54% del año anterior a un 38,17%.

Tras este obstáculo la compañía supo cómo resolverlo e incrementarlo de forma continuada hasta mantenerse en un 48,22% a 2017, un tanto inferior a inicios de 2007 que contaba con un 51,33%.

En el siguiente gráfico descomponemos los diferentes gastos en los que ha incurrido la compañía a lo largo del periodo señalado. A simple vista se observa como transcurrido los años el porcentaje cada vez es menor.

A modo más específico, comprobamos que en 2009 se produce un bajón en los gastos. Esto se debe a que fue un año donde por un lado las ventas aumentaron un 23,60%, y donde principalmente se reducen los gastos de personal y los gastos generales con una reducción de un 7,49% sobre ventas, en este último.

En los siguientes años se incrementa el porcentaje de gastos, en especial los gastos generales en los que incurre la empresa. También es necesario resaltar el máximo alcanzado en el año 2014, momento en el que los gastos se mantenían constantes pero se produce una reducción en las ventas, lo cual provocó ese pico en la tabla.

A partir de 2014 los gastos en la empresa se reducen motivados, no por una reducción de éstos sino por el incremento exponencial de las ventas.

Tras conocer el histórico de la compañía hemos querido centrarnos en su gráfico diario para ver como actuaba el valor en el mercado mientras sufría las distintas transformaciones comentadas previamente.

En la primera toma de contacto retrocedemos hasta el año 2007. Nos adentramos en un valor con un precio altamente volátil en los años previos a esta fecha y que se enmarcaba en un rango de precios entre 4€ y 1€, tras un gran descalabro sufrido a inicios de su cotización.

A la llegada de 2007 observamos que la tendencia principal es bajista, mientras que a corto el valor provenía de una pendiente alcista. Un año donde el desarrollo de productos de la marca Thrustmaster fue un éxito para la compañía otorgando a la compañía un impulso en el mercado bursátil, que se corresponde con el incremento del volumen señalado a principios de este año.

Con forme pasa el año el valor pierde fuerza, principalmente por la falta de entusiasmo por parte de los inversores que merman el volumen del activo. De esta manera se refleja como el volumen alcista desciende, mientras que el bajista empieza a dar pistas de una posible bajada en la cotización.

De tal forma que en 2008 la poca motivación de los inversores ante una compañía que no desarrollaba ningún producto que revitalizara el entusiasmo, entró en una mecánica bajista. Esta tendencia llego a mínimos de 0,75€ con una duración de casi un año, dónde el valor formó la figura de un triángulo.

La tendencia principal seguía siendo bajista, además se unió la figura de continuación de tendencia que enfrentaba el valor enfrentado con la inminente caída, pero la buena reacción de la compañía en el año 2009 provocó que el valor comenzase a experimentar un avance, aunque muy ligero en la cotización hasta el año 2010. La obtención de beneficios del año anterior dio un gran empujón al valor a principios de 2010 que seguidamente corrigió a la baja tras observar el poco desarrollo y el declive en el mercado para los años venideros.

Es así que hasta 2014 la compañía no asienta un cambio de perspectiva en la cotización, un momento donde el mercado comenzaba a dar aires de buenas oportunidades en el sector con la entrada de los eSports, por lo que se volvió a plasmar picos de volumen en el activo.

Este segundo gráfico se muestra un cambio de tendencia principal, donde la tendencia bajista marcada desde principios de cotización se interrumpe con el incremento del precio en el 2017, provocada por el comienzo del auge del sector de los videojuegos y accesorios para éstos.

El valor sigue enmarcándose en un rango de precio bastante por debajo de su perspectiva, y es por ello que la formación de un triángulo nos facilita la información necesaria para saber que pronto el valor bursátil aumentará.

Por ello en 2017 el valor da un salto espectacular volviendo a dar brillo de fortaleza y rompiendo esa tendencia bajista comentada, superando la franja de los 4€ y dando perspectivas de crecimiento a largo plazo.

Con el gran crecimiento obtenido, el valor se mantuvo posicionado en una nueva franja de precios establecidos entre 5,8€ y 3,66€. A priori el valor se orienta hacia el soporte marcado en los 3,66€, con un YTD de un -10,84% consideramos se posiciona en un buen momento para su adquisición.

Tras el estudio de sus fundamentales como de sus estimaciones consideramos una revalorización del activo de un 25% a largo plazo, en contra de una corrección de un 12% hasta llegar al soporte de 3,66€.

No cabe duda alguna que los mercados continuarán bajando mientras la situación internacional siga de esta manera, con unos inversores que cada día son muchos más sensibles y menos receptivos ante noticias constructivas. Por lo tanto a corto plazo el valor se mantendrá guiado por la volatilidad de los mercados y estimamos beneficios a medio y largo plazo.