En unas recientes declaraciones el Portfolio Manager de AzValor dijo sobre el Value Investing que:

"para comprar barato hay que hacerlo en buenas compañías que atraviesen algún problema y asegurarse de que esa dificultad es pasajera".

Para ello, "resulta fundamental contar con un buen procedimiento de análisis que permita diferenciar las buenas compañías de aquellas que no lo son", según contó.

"Lo que define a un gestor value es su número de errores y lo que es capaz de aprender de ellos", señaló Guzmán de Lázaro, que añadió que "ante una caída, si te has equivocado, te tienes que ir de la compañía y si crees que, a pesar de todo, estás en lo cierto, debes ser coherente y comprar más acciones".

*Estas declaraciones fueron hechas en el úlitmo ValueBilbao

Value Investing en estado puro… tan puro que me atrevería a decir que esta forma de pensar diferencia a Guzmán de Lázaro de su mentor Francisco García Paramés; acercándose a una versión Deep Value, como muchos high-end investors.

Muchos inversores, con el interés de labrarse un futuro financiero a largo plazo, se adentran en el Value Investing, pero acaban comprando empresas que son todo menos inversiones con sentido a las que pudiera aplicarse la etiqueta Value.

De por sí batir al mercado no es cosa fácil pues todas las empresas, incluídas las malas tienden a comportarse en términos medios como el mercado, con lo que una cartera ampliamente diversificada tendrá una Beta cercana a 1 casi por castigo, es decir, que rendirá de forma muy similar a los índices de referencia.

Por eso mismo, mucha gente tiende a preferir la inversión pasiva en ETF (fondo indexado) porque consideran que batir al índice es poco menos que imposible. Digamos que han comprando la idea del Paseo Aleatorio o Mercado Eficiente.

Y no confían en que un gestor como Álvaro Guzmán de Lázaro vaya a batir a los mercados.

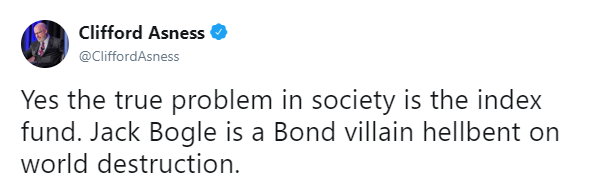

Por cierto, dijo hace poco Cliff Asness:

“Sí, el verdadero problema en la sociedad es el fondo indexado. Jack Bogle es un villano empeñado en la destrucción mundial”

La realidad es que los inversores son los únicos culpables de no saber localizar empresas que “destaquen” de la media. No hay mucho más en esta simple aventura que es la inversión. Inversores billonarios como Cliff Asness, Joel Greenblatt, Joseph Piotroski y otros muchos, no paran de gritar a los cuatro vientos qué hacer para batir a los índices y localizar esas empresas que están fuera del mapa. Pero parece que la gente en general prefiere seguir al rebaño (entiendo que es más cómodo) y conformarse con que “los índices no se pueden batir” y optan por el camino fácil.

En fin, por suerte los estudios al respecto de cómo batir a los índices prueban su validez de la mano de inversores que lo han hecho consistentemente en el tiempo, y del mismo modo sus estudios (que son gratuitos y accesibles para cualquiera en ssrn.com, entre otras) así lo demuestran. Además tú mismo puedes testar esos modelos que ellos mismos proponen, y ver como efectivamente así es. O idear los tuyos propios tal y como ellos hacen en sus libros o papers de investigación con herramientas de backtesting (zonavalue.com, portfolio123.com, unclestock.com…)

Uno de los principales métodos para clasificar empresas y separar las buenas de las malas, para alejarse del performance del índice, y mejorarlo, es mediante el uso de métricas de valoración relativas.

Además pensar que esto no es nuevo, una de las grandes ventajas de Buffett al principio de su carrera fue que él no se conformaba con comprar acciones que se suponían “buenas”, lo que hacía era aplicar la fórmula de Graham sobre el manual de Moody’s que en aquel entonces se ofrecía como “el recurso definitivo para los mercados de acciones”, y consistía en una lista de acciones que mostraba los ratios cuantitativos de las empresas cotizadas a lo largo de 10.000 páginas.

Ganó en esa etapa un 50% de rentabilidad media anual. Dejó de ganar eso cuando, después de haber acumulado una inmensa fortuna, esas empresas que cumplían las características de la fórmula de Graham pasaron a ser demasiado pequeñas respecto del dinero que él gestionaba. A partir de ahí cambió su sesgo de inversión y se conformó con “comprar empresas de calidad a un precio razonable”.

Antes de eso, con la fórmula de Graham hacía todo lo contrario, buscaba empresas que estaban irracionalmente infravaloradas. La calidad era algo que estaba oculto a ojos del resto de inversores porque esas empresas estaban atravesando ciertos problemas que hacían que nadie las quisiera. Si os fijáis, muy en la línea de lo que dice Guzmán de Lázaro en sus declaraciones.

Cómo replicar a Álvaro Guzmán de Lázaro, y mejorar su performance

“para comprar barato hay que hacerlo en buenas compañías que atraviesen algún problema y asegurarse de que esa dificultad es pasajera"

A mí esto me suena a Value de origen...; esa idea de buscar empresas que atraviesan situaciones especiales. Para quienes hayáis leído el libro You can be a stock market genius, de Greenblatt, sabréis a qué me refiero.

Como sabéis, uno de los ratios más precisos a la hora de identificar si una empresa está barata, por el motivo que sea, siendo ésta una buena compañía son los Earnings Yield (EV/EBIT).

Por otro lado, inversores como Monish Pabrai o Fisher insisten en comprar empresas que han caído mucho en períodos previos. El ratio Price Index 12m sería nuestro aliado para identificar estas acciones, ya que una empresa que ha caído mucho, irremediablemente está barata en términos relativos.

"resulta fundamental contar con un buen procedimiento de análisis que permita diferenciar los buenas compañías de aquellas que no lo son"

Pero como decía Guzmán de Lázaro, la calidad tiene que existir. En concreto, él hace un apunte sobre utilizar un procedimiento claro en el que separar empresas buenas de las que no lo son. A mí me da que se leyó el paper del profesor Piotroski.

El profesor Piotroski nos enseñó cómo separar empresas de calidad respecto de las que no la tienen usando el F-Score, una métrica que clasifica según la calidad de los estados financieros, a las empresas.

Además es un procedimiento claro y preciso que clasifica a las empresas de acuerdo a una escala de 0 a 9, donde 0 es muy mala calidad; y 9, muy buena. Todo basado en contabilidad financiera.

Lo más interesante de todo esto es que la mayoría de inversores profesionales, no hacen cosas distintas de lo que ya está explicado desde hace mucho. No inventan nada, no tienen fórmulas mágicas, tan sólo han tenido la valentía de aplicar lo que ya se sabe funciona desde hace mucho.

Así que supuestamente, si ponemos todos criterios que he mencionado en un modelo que trate de capturar la idea que transmite Guzmán de Lázaro y que lo haga y replique de forma sistemática durante los últimos, digamos, 10 años, el resultado debería ser interesante, pues otra cosa no, pero tiene sentido común.

Nota: También es verdad una cosa, un gestor de fondos nunca podría dar una rentabilidad como la que puede alcanzar un particular, pues un fondo está sujeto a muchas restricciones y limitaciones así como sesgos de que un particular evita (por no extenderme aquí con esto, seguro que las explicaciones del propio Joel Greenblatt o Peter Lynch os valdrán al respecto, que tienen mucho más crédito que yo y podéis encontrar en libros como You can be a stock market genius y One up on Wall Street).

Joel Greenblatt

Peter Lynch

La mayoría de los gestores se ven influenciados por la presión comercial, por los partícipes y otros en la cadena comercial para sortear con baja volatilidad episodios de corto plazo de alta aversión al riesgo.

Las consecuencias de esto son obvias, la mayoría de Fondos no pueden generar resultados satisfactorios pues su horizonte de inversión no es el largo plazo aunque así lo vendan en sus folletos informativos, sino que ponen el foco en soluciones estratégias alternativas que permitan sortear los inconvenientes de la volatilidad a corto plazo.

Y ni mencionar que se ven totalmente arrastrados por la inversón cíclica.

El resultado

Voy a tratar de hacer una aproximación al modelo de inversión que intuyo de las declaraciones que Guzmán de Lázaro (que conste que no es más que un juego, pero me resulta atractivo).

Otros modelos de inversión cuantitativa son también muy efectivos, pero desde mi punto de vista esta idea que estamos tratando recoge muy bien la esencia del Value Investing, así que con la excusa de las declaraciones de Guzmán de Lázaro, basaré el siguiente modelo en el trabajo de inversores que han demostrado una exitosa carrera como Joel Greenblatt, Joseph Piotroski, Tobias Carlisle y Monish Pabrai.

Insights del modelo

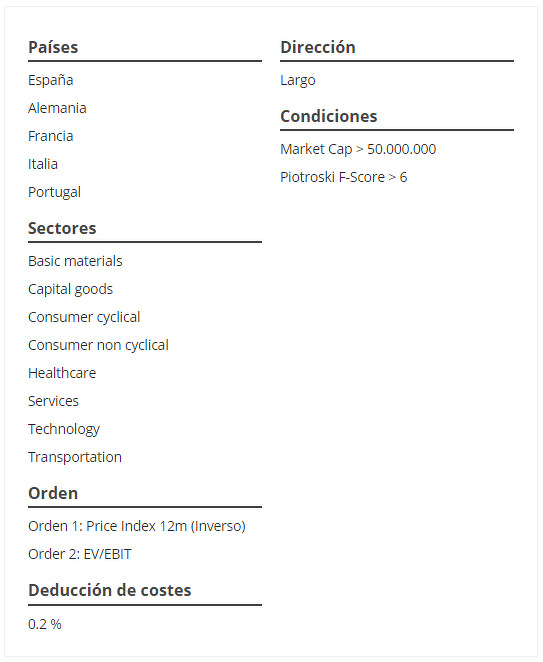

Partimos de los principios de Momentum Inverso (Price Index 12 m Inverso) ya que querría ser anti-cíclico y seguimos por clasificar el universo de acciones según bajos EV/EBIT. Descartamos sectores: conglomerates, energy, financial y utilities(*). Market Cap > 50 millones y F-Score > 6 para darle calidad al modelo. Por otro lado exigimos al modelo que las empresas al menos 7 de los 9 puntos de excelencia en la escala del profesor Piotroski | F-Score > 6).

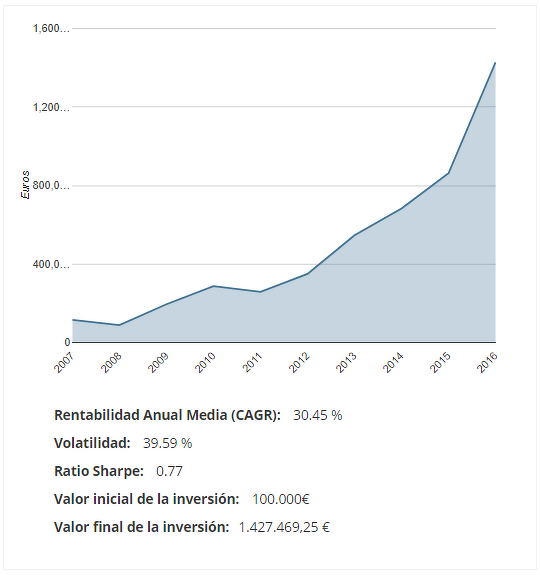

Backtesting del modelo CORE

10 años backtest (2007 – 2016)| portfolios equi-ponderados | top 30 del ranking | rotación anual en períodos fiscales | deducción de gastos de trading 0,2% | España, Alemania, Italia, Francia y Portugal | base de datos zonavalue.com

(*) He descartado los sectores conglomerates, energy, financial y utilities, porque en un estudio previo, estos cuatro sectores eran los que menos recompensa traían al Value Investing en los últimos 10 años.

Los resultados son realmente buenos. Este modelo, que trata de replicar a Álvaro Guzmán de Lázaro arroja una rentabilidad media anual del 30,45% (CAGR) con una Volatilidad del 39,59%. El binomio rentabilidad-riesgo es del 0,77 (Ratio Sharpe).

El estudio se ha llevado a cabo con la base de datos de zonavalue.com y se han tenido en cuenta períodos fiscales para la rotación de los portfolios. Es decir, a cada inicio de año se ha “comprado” del Top 30 de la lista de resultados las que tienen un período fiscal de Dic a Dic+1 y se han mantenido un año. Las de Febrero se compraron en Febrero y se mantuvieron hasta Febrero+1, las de Mayo se compraron en Mayo y se mantuvieron hasta Mayo+1, y así sucesivamente.

Se dedujeron gastos de transacción del 0.2%.

Conclusiones

La inversión Value o más bien Deep Value, dadas las características de este modelo, ha demostrado ser una fuente de oportunidades de inversión exitosas. Lo malo de aplicarlo “tal cual” es que se asume una volatilidad enorme, que en la mayoría de los casos no sería aceptable por un inversor.

La inversión Value es de por sí Volátil cuando de inversión Deep Value (también llamada Contrarian) se trata. Muchos inversores tienden a ver la volatilidad como riesgo, pero nada más lejos de la realidad. El riesgo no es que tus inversiones fluctúen, sino que el dinero que tienes invertido lo requieras para una necesidad en un momento donde tus inversiones están devaluadas y aún no han revertido a la media.

Por eso es importante, desde mi punto de vista planificar la inversión a largo plazo, pensando en un plan de ahorro, al que puedes y debes aportar capital constantemente como medio de incrementar el ahorro a la par de alimentar el capital que destinas a inversión.

Screening

A día de hoy 15/05/2018 las acciones que cumplen con los criterios de estudio son las siguientes:

Screening de zonavalue.com