La economía mundial es por todos conocido que está sufriendo tensiones que tienen su origen en distintos frentes, como son los derivadas de un potencial brexit sin acuerdo, el efecto del conflicto de Irán sobre los precios del petróleo, o las tensiones comerciales entre China y US.

En este contexto, la economía de la Unión Europea (UE-28), y dentro de ella la economía alemana, también se ven salpicadas por la inestabilidad global. Recientemente se ha anunciado el decrecimiento de la economía alemana, que supone del orden del 29% del PIB de la zona euro , con potenciales efectos sobre el conjunto de dicha zona, tanto directo por su importancia en el PIB de la eurozona, como indirecto a través de las relaciones comerciales con el resto de países.

Los últimos datos han indicado que la economía alemana se ha contraído un 0,1% en términos intertrimestrales en el segundo trimestre de 2019 . A pesar de lo cual, todavía registra un crecimiento del 0,4% en términos interanuales desestacionalizados, valor positivo pero menor que el crecimiento del 0,9% registrado en el primer trimestre del año. Previendo el Deutsh Bank que se registre un decrecimiento del 0,25% en el tercer trimestre, lo que permitiría cumplir los requisitos para declarar una recesión técnica. Hecho que sin embargo no impide que las previsiones de crecimiento para el conjunto del año 2019 sea positivo, previendo un crecimiento anual del 0,6% el Bundesbank y un 0,5% el gobierno.

Esta situación ya ha despertado la inquietud del BCE, que ya ha anunciado medidas de estímulo, como el recorte de tipos o un nuevo QE, que podría ser anunciado el 12 de septiembre . Lo que por otra parte influye sobre el tipo de cambio del euro y ya ha desatado la ira de Trump al considerarlo una maniobra para alterar los tipos de cambio.

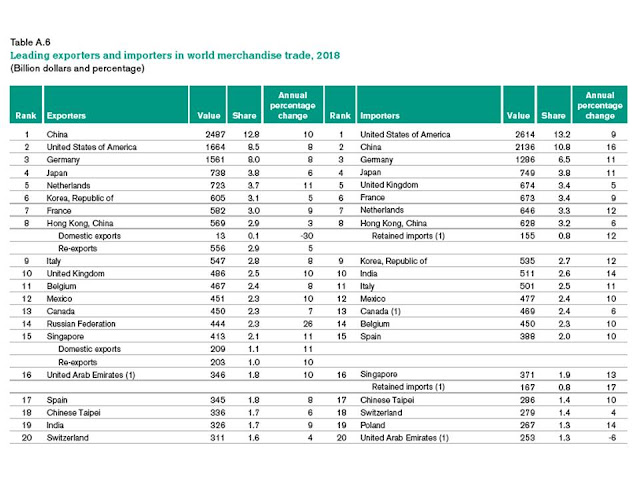

Pero volviendo sobre Alemania, es el tercer país más importante del mundo por volumen de exportaciones e importaciones de mercancías (Tabla siguiente), suponiendo las exportaciones e importaciones totales (bienes y servicios) una parte importante del PIB, concretamente en el año 2018 respectivamente el 47,5 y 41,2% , contribuyendo en más de un 6% al PIB.

Tabla.- World Trade Organization. Statistical Review 2019

Tabla.- World Trade Organization. Statistical Review 2019

Siendo el hecho importante que el tropezón en el crecimiento económico del país se ha atribuido a la evolución de su sector exterior, ya que tanto el consumo como la formación bruta de capital fijo han incrementado en el segundo trimestre de 2019 con respecto al primero. Sin embargo, las estadísticas alemanas pasan por alto que la reducción de inventarios ha sido más profunda que la contracción del sector exterior, lo que no es precisamente un indicador de desaceleración.

Por tanto, las exportaciones juegan un papel importante en la economía alemana. Siendo importante, además del volumen de exportaciones, analizar su evolución así como la distribución geográfica de sus destinos. En términos interanuales, las exportaciones ajustadas por precio se redujeron un 0,8%, mientras que las importaciones se incrementaron un 1,8%, lo que ha contribuido a reducir el superávit exterior. . Y geográficamente, el principal cliente alemán es US, con una cuota del 8,71% en 2017, seguido de Francia, China y Reino Unido,

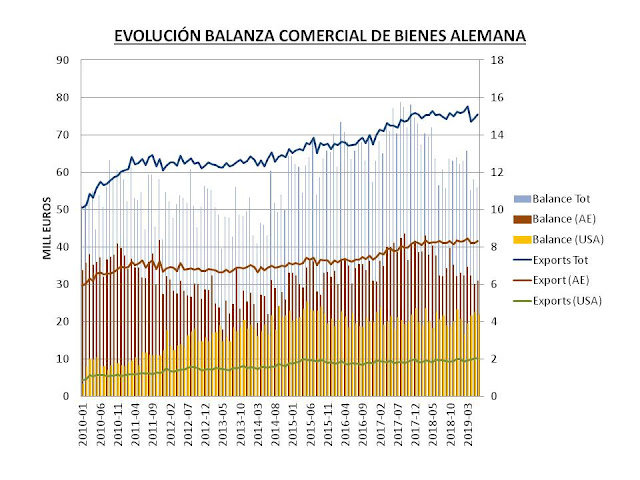

En cuanto a la evolución del volumen de exportaciones, en la siguiente gráfica podemos observar como las exportaciones de bienes totales han mantenido una tendencia ascendente excepto los últimos meses. Sin embargo, al desglosar las exportaciones y saldos hacia US, el área euro (AE) y otros países, podemos observar comportamientos distintos. Ya que mientras las exportaciones e importaciones con US se han incrementando dando lugar a un saldo comercial estable desde finales del año 2015, las exportaciones hacia el AE han presentado un peor comportamiento que las importaciones, generando una reducción progresiva del superávit desde finales del año 2017.

Figura.- Datos de exportaciones y saldo comercial de la balanza de bienes alemana en datos mensuales desestacionalizados en miles de euros desde enero de 2010. Datos de exportaciones en líneas (escala izquierda) y saldos de las balanzas en barras (escala derecha). Datos del Bundesbank

Figura.- Datos de exportaciones y saldo comercial de la balanza de bienes alemana en datos mensuales desestacionalizados en miles de euros desde enero de 2010. Datos de exportaciones en líneas (escala izquierda) y saldos de las balanzas en barras (escala derecha). Datos del Bundesbank

Esta evolución ha dado lugar a su vez a que la cuota de exportaciones hacia el AE se haya reducido desde el 58% del año 2010 hasta el 55% en el primer semestre de 2019, lo que ha dado lugar a que la contribución de los intercambios comerciales de bienes con la AE al superávit alemán también se haya reducido desde el 67% al 53,7% entre ambas fechas.

Mientras que por el contrario, en el caso de las exportaciones a US, estas han pasado de suponer en 2010 el 9,65% al 13,1% en la actualidad, acompañándose este incremento por una elevación de más del doble de la contribución estadounidense al superávit comercial alemán, pasando del 15,15% al 34,4%.

Al mismo tiempo, las exportaciones a terceros países se han mantenido en torno a un 32% del total de exportaciones, pero su contribución al superávit alemán se ha reducido desde el 17,8% al 11,8%. Entre estos países se encontraría Reino Unido, al que se ha atribuido una mayor importancia en la evolución del sector exterior alemán que las tensiones comerciales entre US y China. De hecho, las exportaciones alemanas a US y China se han incrementado mientras que las dirigidas a Reino Unido se han contraído un 15% en términos interanuales en el 2T de 2019 . Incluso a pesar de que en el primer trimestre se elevaron un 6% debido a un proceso de acumulación de stock ante un inminente brexit que elevara los costes de las importaciones. Ya veremos si se produce un hecho semejante previamente a la anunciada salida de Reino Unido de la Unión Europea establecida para el 31 de octubre, pudiendo ser esa fecha una referencia para especular con el tipo de cambio EUR/Libra.

En cualquier caso, esta situación ha dado lugar a comentar el hecho de que la economía alemana debía reequilibrarse para depender menos del sector exterior y más del consumo doméstico, lo que reduciría la volatilidad de su economía en escenarios como el actual.

Aunque en este sentido, también podemos matizar que no es igual todo tipo de exportaciones, de tal forma que aquellas que aportan mayor valor añadido y diferenciación se comportan de forma más inelástica al ciclo económico.

Y Alemania ocupa la tercera posición del Global Competitiveness Index 2018 después de US y Singapur, pero ocupa el liderazgo en capacidad de innovación, siendo el principal punto débil encontrado por el GCI la carencia de estructuras de tecnología de la información actualizadas.

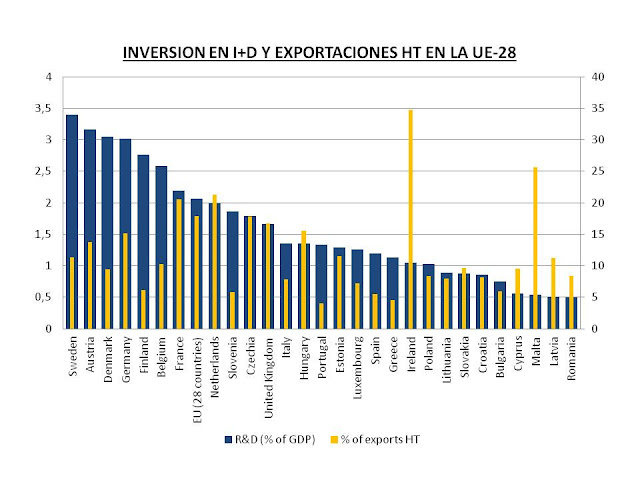

Para llegar a esta situación Alemania se ha mostrado como un país que ha incidido de forma importante en la I+D, siendo uno de los países de la UE-28 en que la intensidad en I+D es mayor (figura siguiente). Figura.- Intensidad en I+D (escala izquierda en porcentaje) y exportaciones de alta tecnología (HT) en los distintos países de la UE-28. Datos EUROSTAT: I+D (datos 2017) , Exportaciones HT como porcentaje de las exportaciones totales (datos 2018)

Figura.- Intensidad en I+D (escala izquierda en porcentaje) y exportaciones de alta tecnología (HT) en los distintos países de la UE-28. Datos EUROSTAT: I+D (datos 2017) , Exportaciones HT como porcentaje de las exportaciones totales (datos 2018)

Alemania es el cuarto de los países de la UE-28 cuyo esfuerzo en I+D es mayor, dedicando el 3,02% del PIB en el año 2017. Pero hay que considerar que Alemania es la mayor economía de la UE-28 y supone algo más del 20% de la misma. Dato que cobra mayor significado al implicar un mayor volumen de inversión total.

Sin embargo, en la gráfica anterior se muestra también como las exportaciones de alta tecnología (HT) medidas como porcentaje de las exportaciones totales no son de las mayores de la UE-28, hecho que puede sorprender un poco, ya que un mayor desarrollo tecnológico se debería corresponder con un mayor volumen de exportaciones HT. Pese a lo cual, Alemania es el mayor exportador de bienes HT de la UE-28, exportando por un valor de 239.500 mill euros, lo que supone el 18,17% de las exportaciones alta tecnología de la UE-28.

Dentro de los sectores de tecnología media-alta se encuentra el sector del automóvil, constituyendo este sector una parte importante del PIB y de las exportaciones alemanas.

La industria del automóvil alemana en 2018 llevó a cabo ventas por valor de 426.000 mill de euros, suponiendo el 12,74% del PIB. Exportando 3,99 mill de coches por valor de223.000 mill de euros, lo que supone el 52% de la producción. De estas exportaciones, 70.251 mill euros y el 2,1% del PIB, se dirigen fuera de la UE, principalmente a US; y han generado un superávit de 57.286 mill euros, como ya he comentado más extensamente en otro post .

El hecho es que el sector del automóvil se encuentra bajo presión por varios factores, como la limitación de circulación de los vehículos en función de sus emisiones , la posible imposición de aranceles a la importación de vehículos europeos por Trump, así como por el desarrollo tecnológico e incremento de competencia derivado de la mayor penetración del coche eléctrico y el vehículo autónomo.

Este escenario pone de manifiesto que la economía alemana puede seguir constituyendo la envidia de muchos países de la eurozona, lo que no excluye que sea una buena medida depender menos del sector exterior y hacer un esfuerzo en la adaptación de sectores tan esenciales como el del automóvil al importante desarrollo tecnológico en marcha.