En los últimos meses hemos asistido a un rally alcista en las bolsas provocado por Donald Trump, según los medios y los analistas. Y llevan razón, sóloen parte. La fiesta dura ya más de un año. A continuación, dejo las gráficas del último año del S&P500, el precio del bono a 10 años norteamericano, el petróleo y el índice CRB de materias primas. Veamos qué conclusiones podemos sacar.

Tras el hundimiento de las materias primas y en especial el petróleo, el miedo a una desaceleración global y a un crash en China, el 11 de febrero todo cambió (círculos rojos). Fue uno de esos puntos de inflexión que cambian el devenir de los siguientes meses. Las materias primas y el S&P500 hicieron doble suelo, el petróleo se paró en zona clave y el dinero que huía a los bonos empezó a salir.

Ese día se llegó al acuerdo de que todos los temores que había no iban en serio y en 4 meses (círculos azules) el S&P500 estaba rozando máximos, el petróleo subió un ¡97%! Y las materias primas un 26%. Sin embargo, el mundo bonos ponderaba más el miedo al Brexit que el efecto de la inflación que provocaría tal subida de las materias primas e incluso el bono a 10 años superó los máximos (rentabilidades mínimas ). Puro miedo, la deflación ya estaba en un segundo plano.

Al ver en pocos días que la isla de la Gran Bretaña seguía en el mismo sitio, el miedo desapareció en las bolsas, el S&P500 cogió la fuerza suficiente para hacer nuevos máximos y se empezaron a vender bonos aunque cn algo de timidez mirando de reojo las materias primas. Éstas, mientras, se tomaban un buen respiro hasta principios de agosto. Fue un momento tenso. ¿La caída de casi el 25% del petróleo se debía a un descanso o estaban volviendo los fantasmas del pasado? (círculos naranjas).

Pues a principios de agosto empezaron a rebotar con fuerza, y ahora sí, el festival de venta de bonos comenzó. Las materias primas habían llegado a esos niveles para quedarse, lo que traería inflación. Al mismo tiempo el S&P500 celebró durante poco tiempo que el petróleo dejó de corregir. Prefería confirmar nuevos máximos del oil, mientras ponía su atención en los candidatos a la presidencia y nada bueno se sacaba en claro.

Y así, hasta que ganó Trump contra todo pronóstico (círculos verdes). En pocas horas desde su victoria se empezaron a descontar el impacto que sus intenciones podrían tener en la economía. Bajadas de impuestos, planes de reconstrucción de infraestructuras, gasto en defensa, reactivación económica y subidas del dólar. En definitiva, inflación y confianza. Mucha confianza.

Cabe destacar la huida que se produjo en los bonos en poco más de un mes. Dinero que cambió de renta fija a renta variable en poco tiempo. Incluso de unos sectores a otros dentro de la renta variable. Hace unos meses veíamos lo que suele pasar cuando hay caídas prolongadas en el precio de los bonos mientras las bolsas suben. Pero parece que no va a tener mucho más recorrido. El doble suelo que parece querer formar justo en la línea que une mínimos desde que comenzase a inflar la burbuja de bonos en 1982, anima a pensar que la burbuja no va a estallar...aún.

La respuesta está en los gráficos de materias primas y el petróleo. Las materias primas no consiguieron superar los máximos del verano pasado y aunque el petróleo lo hiciera por poco y animado por la OPEP, han roto soportes de corto plazo y se encuentran cerca de su soporte de medio plazo (ver gráficos). Los recortes de la OPEP han elevado el precio, beneficiando a muchos productores de shale oil (fracking) que empujan el precio a la baja. El problema, además, es que muchos gestores están “largos”, por lo que el precio tiene margen para seguir bajando.

Lo más probable es que la inflación se mantenga en estos niveles hasta junio (máximos del año pasado en materias primas). Pero lo que pase después, dependerá en gran medida de ese soporte.

Además, no debemos olvidarnos del techo de deuda. El pasado día 15 se acabó la prórroga al techo de gasto que tenía el gobierno norteamericano, y al ritmo que gasta su caja, en pocos meses se quedará sin dinero.

Es inevitable una subida del techo de gasto porque el remedio es peor que la enfermedad, ya que los recortes presupuestados en varias partidas se incrementan en otras. Pero, ¿a qué precio? A la reforma sanitaria que prepara el congreso se la conoce como “Obamacare lite”. Toda una declaración de intenciones sobre de quiénes espera Trump obtener el "Sí" al aumento de gasto. Además, parece casi imposible que con este panorama se puedan llevar a cabo muchas de las promesas en favor del crecimiento que el mercado ha descontado. Es el círculo vicioso de la deuda.

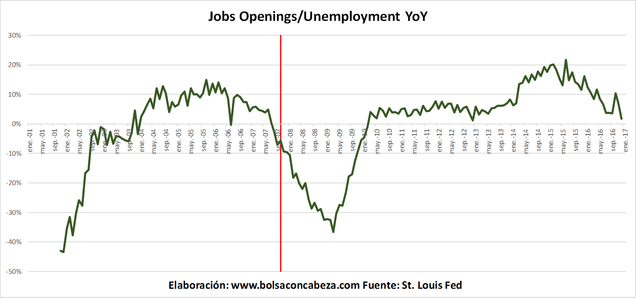

Por otro lado, los datos macro son indiscutiblemente buenos. No sé hasta qué punto basados en confianza o fe, más que en hechos. Algunos datos buenos enmascaran una realidad que invita a no perderla de vista (línea roja fue el máximo del S&P500).

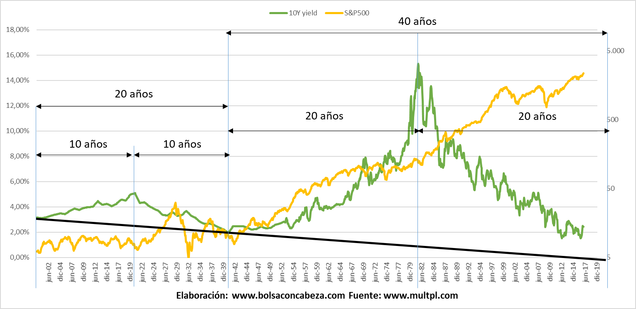

Y a la FED le entran las prisas por subir los tipos de un mes para otro. Suena a: “Aprovecha ahora para coger munición que en poco tiempo podemos tener crisis de deuda e inflación a la baja”. Podría tener cada vez más sentido un escenario a favor de la siguiente imagen, que veíamos el otro día, y que traería una mayor represión financiera cuando todo el mundo espera lo contrario. Aunque para poder darse esta situación, sería necesario una caída más profunda de las materias primas, no sólo debida a un ajuste de la oferta, sino también acompañado por una caída de la demanda, fruto de una recesión global. Lo veremos con el paso de los meses, y aunque parezca un escenario muy lejano e improbable ahora, no deberíamos descartarlo. Las materias primas, claves las próximas semanas.

Por último, me encuentro el otro día con esta portada de The Economist.

Se van agotando las sorpresas positivas poco a poco. Todo el mundo ya parece estar subido al tren. Y eso tiene peligro.

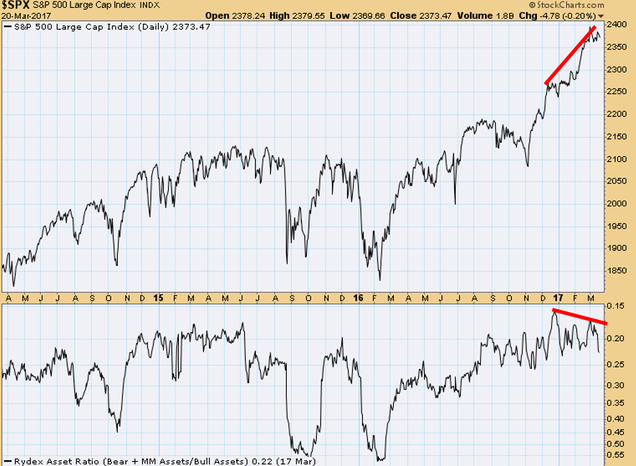

Todo esto me lleva a pensar que de aquí a verano podemos ver un movimiento más lateral y que las subidas sin descansos se puede acabar. No quita que se puedan hacer nuevos máximos, pero también correcciones que hace tiempo que no se ven. La divergencia del Rydex Asset Ratio sigue activa.