Actualización Dialog Semiconductor Plc (DLG.XE)

Hoy, día 11 de octubre de 2018, Dialog ha anunciado que Apple pagará 300 millones de USD por ciertos activos, licencias y el traspaso de 300 empleados (16% de la plantilla). Además, pagará por adelantado otros 300 millones por servicios y productos que adquirirá en el futuro. La dirección ha declarado que el impacto en los resultados de Dialog será el siguiente:

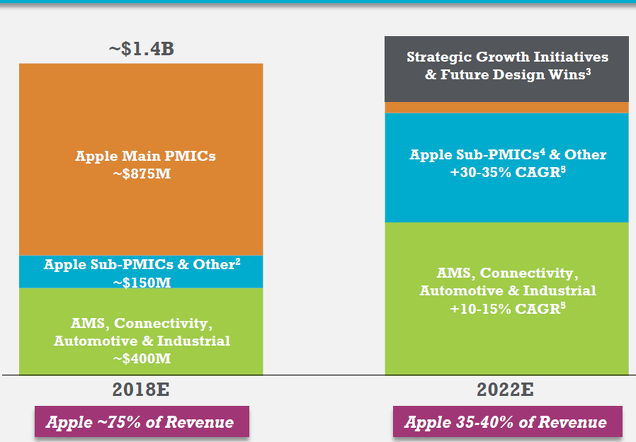

- La estimación de ingresos asociados a las licencias vendidas será de $875 millones en 2018. Estos ingresos se reducirán paulatinamente hasta ser prácticamente nulos en 2022.

- Firma de nuevos contratos cuyos ingresos en 2018 serán de $150 millones, que se espera crecerán a una tasa entre el 30 y 35% anual durante los próximos cuatro años.

Aquí el enlace al análisis realizado sobre la compañía

Este anuncio saca a la luz algo que sospechaba, Apple dependía tanto de Dialog como Dialog de Apple. No estaba seguro de como se resolvería la situación, pero parecía lógico pensar que la mejor solución pasaba porque Apple incorporase en su estructura la parte de Dialog crítica para el iPhone en vez de crear un equipo propio. El precio que pagaría Apple a Dialog por este equipo no estaba tan claro. Seguro que no sería desorbitado, pero parecía lógico que Apple estuviese muy interesado en adquirirlo.

En impacto sobre la tesis de inversión en importante ya que ahora sabemos que valor daban Dialog y Apple a esta dependencia. En consecuencia, hay que normalizar el beneficio para estimar un nuevo precio objetivo.

Valoración

Los beneficios durante los próximos años tienen un alto grado de incertidumbre por las siguientes razones:

- Los ingresos de Apple por las licencias compradas se reducirán paulatinamente hasta cero sin especificar el ritmo.

- Los nuevos contratos se estima que crezcan a una tasa entre el 30 y el 35%. Esto no deja de ser una estimación.

- La dirección estima que los otros segmentos crecerán al 10-15% anual, en línea con el crecimiento medio durante los últimos 13 años y con el crecimiento estimado de la industria.

- Dialog hará inversiones estratégicas que podrían aumentar los ingresos.

El gráfico siguiente muestra las estimaciones de la dirección según la presentación “Dialog Semiconductor Announces Licensing Agreement with Apple” (11/10/2018)

La realidad es que Dialog ha vendido su negocio principal por lo que el futuro de la empresa depende de: su capacidad para encontrar nuevos negocios; la continuidad de la relación con Apple; y el crecimiento de los segmentos secundarios. En general, la dirección de Dialog ha sido honesta por lo que considero que las estimaciones podrían ser realistas. La dirección podría tener una buena idea de los ingresos que procederán de Apple durante los próximos cuatro años. La relación entre ambas empresas es buena y mientras los servicios prestados sean mejores que los de la competencia, no habría razones para que esta relación terminase. Pero ahora más que nunca no hay que olvidar que es un sector altamente competitivo y Apple ya no depende de Dialog. Además, se estima que el crecimiento de los segmentos secundarios crecerá a tasas del 10-15%, similares a las que ha crecido Dialog en estos sectores. Por último, Dialog ha proporcionado valor a sus accionistas a través de las adquisiciones en el pasado, por lo que parece razonable pensar que podría seguir haciéndolo en el futuro.

Por otro lado, va en contra de mi naturaleza invertir en el crecimiento de las empresas y menos aun siguiendo las estimaciones de la dirección.

A la hora de valorar la empresa he tenido en cuenta que sumando los $300 millones a la caja del segundo trimestre de este año ($537 millones), la empresa dispone de $10,65 de efectivo por acción. Con esta caja, la dirección recomprará hasta el 10% de las acciones en circulación y reinvertirá el resto. Al reinvertir el capital, es de esperar que aumentase el valor de la empresa. Considero conservador obviar esta reinversión y descontar del precio de la acción la cantidad equivalente.

Contemplo tres escenarios:

- Se cumple el plan de la empresa y el precio objetivo con los beneficios de 2022 sería 23,11€, si descontamos 9,18€ de caja por acción entonces tenemos un potencial alcista del 72%

- La empresa no crece, pero ingresa de forma recurrente 150 millones de Apple. Precio objetivo con beneficios de 2022 sería 11,7€, descontando los 9,18€ de caja por acción, la acción cotizaría a su valor intrínseco.

- La empresa sigue sin crecer y pierde totalmente los ingresos de Apple, el precio objetivo sería 6,63€ que descontando los 9,18€ de caja por acción supone una pérdida del 34%.

Creo que el negocio principal de Dialog y la principal ventaja competitiva, la dependencia de Apple en la fabricación de PMIC para el iPhone, se ha perdido. Por ello considero conveniente esperar a que se consoliden los ingresos o que baje el precio para invertir con un margen de seguridad mayor.