El mundo de los videojuegos es casi otra dimensión

aparte, donde grandes aficionados pasan largas horas delante de una pantalla

disfrutando de una realidad paralela. Así, uno puede imaginarse luchando como

soldado raso en la Guerra del Pacífico entre EEUU y Japón dentro del contexto

de la II Guerra Mundial. O también puede adentrarse en un mundo de fantasía y

lucha como es World of Warcraft (WoW), donde el grado de imaginación o

degradación de la realidad supera con creces a sagas del cine como El Señor de los

Anillos.

Personalmente no soy un gran fan de los videojuegos

(tal vez cuando era adolescente), pero sí que hay una gran masa de jugadores

enganchados a WoW que siguen su saga como si de una religión se tratase. Mi

gran descubrimiento estos últimos días ha sido Activision Blizzard (ATVI), que

posee los derechos para comercializar videojuegos como World of Warcraft, Call

of Duty, Diablo, Crash Bandicoot o Guitar Hero. ATVI es resultado de la fusión

de dos compañías del mercado de los videojuegos en 2007: Vivendi Games y

Activision.

La industria de los videojuegos se ha adaptado muy

bien a los nuevos tiempos, transformando simples videojuegos para disfrutar

individualmente en casa en grandes “salas” virtuales entre millones de usuarios

que compiten online. Aquí, además de encontrar un monopolio sobre un activo

único como puede ser un videojuego en concreto, nos encontramos con el fenómeno

del efecto red: cuantos más usuarios, más atractivo es el producto.

World of Warcraft

No es fácil explicar en qué consiste World of Warcraft, pero básicamente se trata de un juego de rol que se juega online a

nivel mundial sobre el mismo terreno. Todo ocurre en el mismo mundo, da igual

si comienzas antes o más tarde. Preguntando a grandes aficionados de este juego

me doy cuenta que uno de los mayores atractivos es la cantidad de posibilidades

al tratarse de un mundo abierto. Simplemente el juego no termina. Cuanto más

juegues más puedes avanzar de nivel en tus personajes o en tus méritos, hasta

tal punto que muchos de los enganchados juegan de noche y casi las 24 horas del

día, lo que se puede considerar adictivo. La compañía rentabiliza el juego en

primer lugar vendiendo el videojuego, después cobrando por la suscripción para

poder jugar y finalmente vendiendo objetos y opciones dentro del mismo. Sí, se

puede pagar por avanzar.

Según la memoria de la compañía:

Es importante anotar que tal vez WoW haya tocado su pico debido a la fuerte competencia, pero según las señales que percibo de ese mundillo,

una parte importante de los usuarios lo sigue como una religión. Según dicen,

es el juego más jugado de la historia. El grado de fidelidad es muy alto y

cuando llegue la nueva expansión es muy probable que siga contando con gran

apoyo.

Call of Duty

No hacen falta muchas palabras para describir Call of Duty, con ver un par de vídeos es suficiente.

Call of Duty es un juego bélico tipo “shooter” que

lleva varios años dominando este subsector. Una de las cosas que más nos

interesa de Call of Duty es que se trata de otro efecto red, ya que cuantos más

usuarios online jueguen más atractivo es competir para el nuevo jugador. Call

of Duty se ha hecho con uno de los primeros puestos en juegos online y es

difícil desbancarlo precisamente por ese efecto red.

Algunos de los datos que nos ha ofrecido la compañía

de forma promocional sobre Call of Duty:

Call of Duty by the numbers

Analizando los activos - Efecto red y

activo único

Al tradicional negocio de

comercializar videojuegos de éxito, hay que sumarle el negocio de cobrar por

acceder a la red. No es que ATVI cobre por acceder a internet, sino que cobra a

sus usuarios por acceder al “mundo WoW”. En otras palabras, la compañía

monetiza el videojuego a las mil maravillas. World of Warcraft es incopiable

(aunque se puede jugar desde servidores piratas), y el enganche que tienen

muchos de sus aficionados es

difícilmente alcanzable. Estamos hablando de una fidelidad a un producto comparable

a la de algunos consumidores de Apple. El efecto red no sólo funciona para

atraer nuevos usuarios, sino como barrera a la competencia.

De este modo yo clasificaría

a World of Warcraft como un activo único y además diría que disfruta del efecto

red. De Call of Duty podemos decir que se puede copiar o llegar a ciertas

imitaciones incluso con mejoras, pero la fama y la red de usuarios que juegan a

diario entre las diferentes versiones del juego hace que los competidores

tengan difícil morder la tarta. Blizzard parece que ha dado con la tecla cuando

de juegos online se trata.

Activision Blizzard - Una máquina de

generar caja

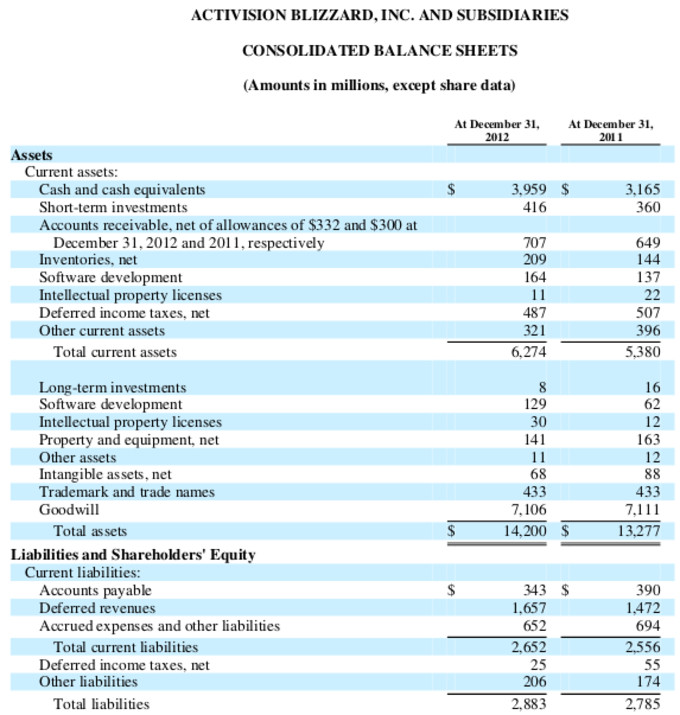

Ahora llega lo mejor: los números. De un primer

vistazo al balance de 2012 uno se puede dar cuenta de que en 2012 guardaban una

importante cantidad de caja en el balance, sin prácticamente deuda:

Por un lado tenemos 3959 millones de caja y

equivalentes, 416 mill en inversiones a corto plazo y 487 millones que se puede

ahorrar la compañía en impuestos en los próximos años. Con el criterio de

prudencia en la mano, podemos restar todos los pasivos excepto “Accounts

payable” que son acreedores y proveedores: 2540 millones. Sumando los activos

liquidables y restando los pasivos correspondientes nos queda una caja neta de

2322 millones de dólares (que tendremos en cuenta al analizar la cotización en

el mercado) para el 31 de diciembre de 2012. Como veremos ha habido algunos

cambios en estas cifras por una reciente recompra de acciones.

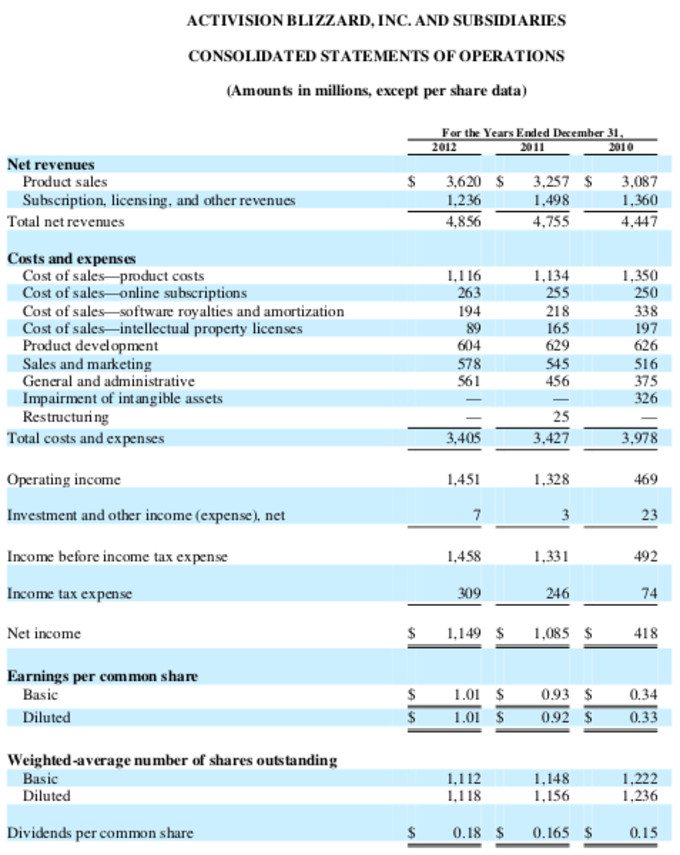

La evolución de los ingresos es fantástica:

crecimiento y unos márgenes dignos de los mejores negocios:

Los márgenes netos están por encima del 20% después de

impuestos. Llaman mucho la atención los ingresos por suscripciones que forman

una cuarta parte de las ventas totales y que proceden principalmente de WoW. Un

aspecto que debería llamarnos la atención es la ligera bajada de los ingresos

por suscripciones, pero aún por encima de años como 2009 o 2008.

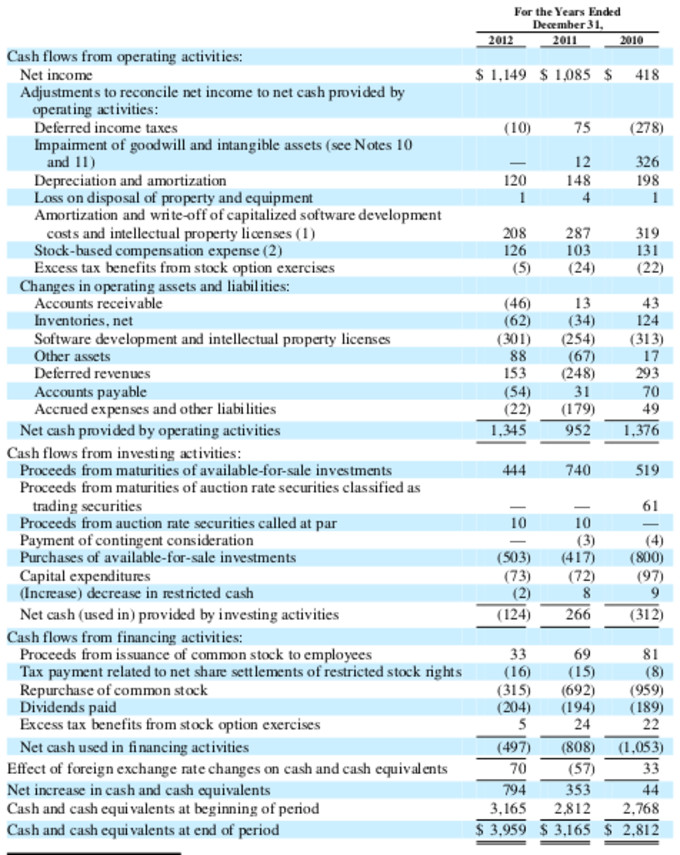

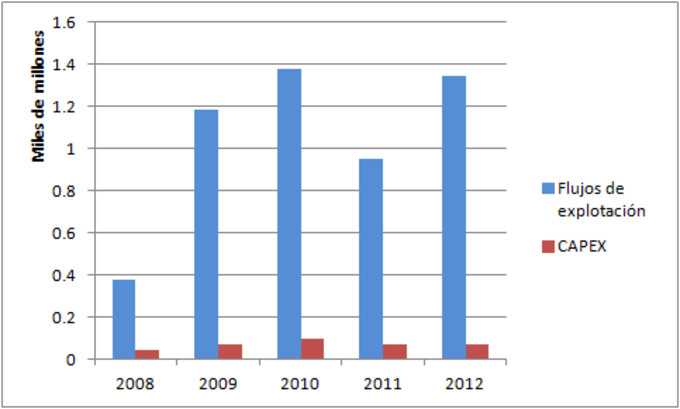

A continuación se muestra el Estado de Flujos de

Efectivo (Cash Flow Statement):

Salta a primera vista que la compañía cobra sus ventas

correspondientes más incluso algunas ventas por adelantado, mientras que

invierte muy poco:

En los últimos cuatro años ha generado una caja total

de 4856 millones mientras que ha invertido en CAPEX 311 millones, lo cual deja

un flujo de caja libre de 1136 millones al año. Se trata de una cifra no muy

alejada del beneficio del último año en la cuenta de P y G, alrededor de los

1100 millones.

En los nueve primeros meses del 2013 se observa un

ligero estancamiento en las cifras de ventas y beneficio, pero que nada

justifican en mi opinión el descuento al que cotiza esta compañía.

Recompra

de acciones y emisión de deuda

Recientemente la compañía ha llegado a un acuerdo para

recomprar el 48% de sus acciones a la sociedad matriz Vivendi. Esta

circunstancia excepcional ha provocado una fuerte emisión deuda y una salida de

caja importante eliminando la caja neta de la que hemos hablado anteriormente.

En cierta medida se trata solo de un cambio de carpeta pero con algunas

modificaciones para la valoración. En la segunda parte trataremos estos detalles

así como analizaremos los números de la competencia.

Artículos relacionados:

Analizando la caja neta de las compañías (I)

Analizando la caja neta de las compañías (II)

The Little Book That Builds Wealth – Ventajas competitivas y moats – Alejandro Martín

Maybe Things Are Not So Bad in Video Game Land After All

La acción parece que ha despertado en el 2013 después de una sisestaza de 4 años...

Disculpen, había un error que ya está subsanado. El apartado sobre la valoración ha sido eliminado ya que no tenía en cuenta una operación que se ha realizado hace un pocas semanas, concretamente una recompra de acciones propias del 48% del capital. Por tanto el PER no era válido. En el siguiente artículo trataré de explicarlo.

Interesantísimo mundo del que no había logrado información digerible por mí hasta ahora. Gracias por esta publicación.

¿Serías tan amable de indicarme el nombre de las cotizadas? Me llama a error tu comentario de que la compañia ha recomprado las acciones a Vivendi ... pero no estabamos hablando de Blizzar-Vivendi ... tengo un pequeño lío ... te agradecería que me lo despejaras

Vivendi era la matriz de Activision Blizzard, poseía el 60% de las acciones. Vivendi tiene problemas financieros y se ha deshecho del 48% de la participación que se la ha comprado la propia Activision Blizzard. Para ello ha utilizado parte de la caja y ha emitido deuda. A su vez, ha amortizado toda esa participación. Ahora es una sociedad independiente. Intentaré profundizar más en el próximo artículo.

http://es.finance.yahoo.com/noticias/activision-blizzard-emancipa-vivendi-8-081723773.htmlVaya, un spin off ... altamente interesante ...

Sí, aunque ya cotizaba en bolsa creo. No es un spinoff con OPV.

Muy buen artículo Enrique!, una empresa que sigo desde hace tiempo … las Reservas han mejorado mucho, el estado de cash flow me parece realmente bueno. Muy buenos márgenes, superando a los de la competencia, etc... Soy fan de Starcraft, una de sus joyas … :)

Que casualidad. Justo ultimamente estaba valorando la posibilidad de entrar a largo plazo en esta compania. Me ha venido muy bien tu post. Saludos.

Excelente trabajo Enrique el que has hecho con este artículo, y el que le precede.

Quería esperar un poco a comentarlo, porque quería mirarlo con atención.

En los datos hay un detalle que no me gusta. A pesar que, como indicas, los juegos se venden bien y la compañía retiene al usuario con las suscripciones, los inventarios crecieron exageradamente en 2012.

Mientras que los ingresos por ventas solo crecieron un 2%, los inventarios aumentaron un 45%! ¿Fallaron en sus previsiones?

Y siguen creciendo, en el último trimestre de 2013 hasta 313 millones de dólares, en cambio sus ventas fueron peores que el ejercicio anterior (691 vs. 841 millones durante el trimestre).

Una razón puede ser que se estén desplazando las ventas clásicas a digitales como bien dice el informe, y haya un pequeño desajuste. Otra razón que esperaban vender más en la campaña de Navidad que el año anterior. O simplemente ha sido un error de cálculo. Lo más seguro es que haya sido porque esperaban más crecimiento, las tasas de crecimiento de años anteriores eran muy fuertes. No lo sé.

Las ventas algo peores en el último trimestre, planas en los nueve primeros meses de 2013. Veremos a ver la campaña de Navidad que tal ha ido.

Muchas gracias y un saludo.

Si se estuvieran desplazando de actividad, reducirían inventarios o se quedarían igual. No se incrementarían.

Lo de error de cálculo... No sé muy bien a que te refieres, pero los inventarios en el último trimestre seguían subiendo hasta los 313 millones, un 50% más que en 2012. Y las ventas planas.

Como tu dices, esperemos que el último trimestre sea mejor.

Gracias por tu respuesta y un saludo.

Inventarios después 4Q: 171 millones

La cotización cerró ayer 7 de Febrero de 2014 a 19,6, habiendo cerrado el día anterior a 17,2 $

¿Alguien tiene idea de porqué? ¿algún evento "fundamental"?

Anteayer hubo resultados.