Esta mañana, tras ver de nuevo todos los titulares de los medios de comunicación dedicados casi en exclusiva al monotema griego, me he decidido a buscar noticias positivas. La verdad es que me ha costado trabajo encontrarlas. Y eso que ayer supimos que el gobernador del Banco de España, Luis Linde, en el Congreso la sostenibilidad del sistema de pensiones elevó tres décimas la previsión de crecimiento del PIB de España de 2015, hasta el 3,1%, desde el 2,8%. De hecho, con los datos conocidos hasta ahora, en el primer semestre del año el crecimiento medio de nuestra economía se sitúa en tasas anualizadas del 4%.

Esta noticia merecería la portada de los periódicos nacionales, o al menos de la prensa económica especializada. Sin embargo, en el periódico “Cinco Dias” ni siquiera se hace mención. En el periódico “Expansión” hablan de la comparecencia de Linde pero para reflejar la preocupación del BCE por la sostenibilidad del sistema público de pensiones (se quedan con la noticia negativa) y el periódico “El Economista” sí que lo refleja en portada con un pequeño titular y hay que ir a la página 42 del periódico para ver la noticia desarrollada. En definitiva las noticias negativas venden más que las positivas y hoy quiero quedarme con las noticias positivas. Y que España crezca a tasas del 4%, no recuerdo cuantos años hace que no lo vemos y creo que debemos tenerlo presente a la hora de “hacer nuestras apuestas” al invertir. Hace sólo un año la mayoría encuestas tanto privadas como públicas estimaban un crecimiento máximo del PIB del 1,5% y un año más tarde éstas tasas se están duplicando. Pero es que no sólo el PIB, sino que también los datos de expectativas de crecimiento de consumo se han triplicado y los de creación de empleo se están duplicando.

Pero claro, si la prensa le dedica mucho tiempo a estas noticias positivas, alguno los puede acusar de apoyar al gobierno ahora que se acerca nuevo periodo electoral. Pero aquí no estamos para ver qué partido puede ganar las elecciones sino para ver si España (o mejor dicho sus empresas) es un país que resulte atractivo para los inversores. Esta misma semana se ha publicado el dato muy importante. Los inversores no residentes alcanzaron en 2014 su nivel máximo histórico de participación en la Bolsa española con el 43% del valor de mercado. Es decir mientras que en España pensamos que la incertidumbre de Grecia y de las elecciones nacionales, será un lastre para la bolsa, los inversores extranjeros son los que están viendo el potencial de España y están comprando lo que los españoles están vendiendo. Así pues, sí que parece que las empresas cotizadas españolas resultan atractivas para los inversores.

Es verdad que la recuperación española se ha visto muy favorecida por la depreciación del euro, por la caída del precio de las materias primas y por la actuación del banco central Europeo. Pero estos factores son comunes al resto de Europa y resulta que los principales importadores de nuestros productos son nuestros socios europeos (que compran en Euros), y sin embargo Francia, Italia e incluso Alemania crecen a ritmos inferiores. Una de las principales razones es que los españoles hemos hecho un gran esfuerzo (todos) con una fuerte rebaja de los costes laborales y aumento de la producción. Y esto es malo para los trabajadores españoles evidentemente, pero bueno para las empresas cotizadas que es lo que buscan los accionistas cuando compran en bolsa.

En vez de analizar la evolución del PIB español frente a otros países, voy a insertar la evolución del PMI Manufacturero. El PMI es un indicador macroeconómico que pretende reflejar la situación económica de un país basándose en los datos recabados por una encuesta mensual de sus empresas más representativas que realizan los gestores de compras. La importancia del PMI radica en que es un inmejorable indicador de la situación y dirección de una economía, y por ser el primero que se publica cada mes en contraste con los índices oficiales publicados por los organismos gubernamentales. El índice PMI se obtiene a partir de las respuestas a unos cuestionarios que se remiten mensualmente a los profesionales de compras y a los ejecutivos de empresas de los sectores manufacturero y servicios. Las preguntas que se les formulan están relacionadas con variables tales como producción, nuevos pedidos, precios y ocupación y deben ser respondidas con mayor, menor o igual. Por ejemplo «¿La producción de su empresa es mayor, menor o igual que el mes anterior?». El índice PMI es un índice compuesto que se calcula a partir de cinco índices ajustados estacionalmente (agosto y Navidad) según la siguiente ponderación:

1) Nuevos pedidos (30%)

2) Producción (25%)

3) Ocupación (20%)

4) Término de entrega de proveedores (15%)

5) Stock de compras (10%)

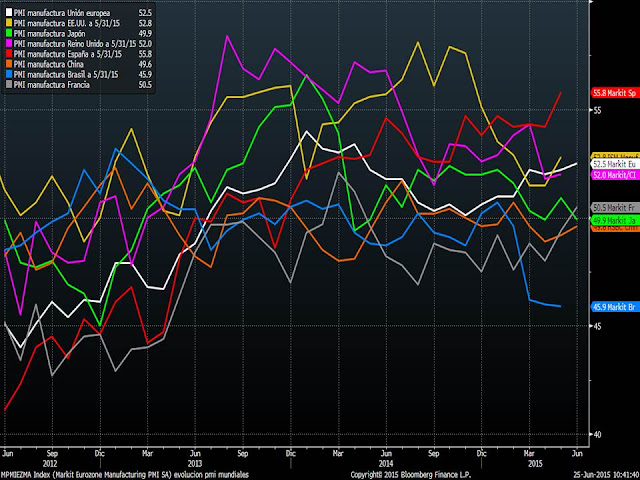

Si el índice PMI resultante está por encima de 50, indica una expansión; por debajo de 50, contracción y si es inferior a 42, anticipa una recesión de la economía nacional. Pues de las principales economías del mundo, España es la que ofrece el índice PMI manufactuero más alto. En el gráfico es la línea roja. El último dato publicado es el de mayo, 55.8 que indica claramente que estamos en terreno expansivo con un recorrido similar a los que vivieron a final del 2013 economías como las de Japón (línea verde), Reino Unido (línea rosa) y Estados Unidos (línea amarilla).

Si miramos los últimos meses vemos cómo el PMI manufacturero (ISM en Estados Unidos) son una muestra clara de la evolución macro de las distintas zonas geográficas.

Estados Unidos en fase expansiva, y los dos últimos meses el ISM está repuntando dejando claro que la contracción del PIB del primer trimestre es algo pasajero cómo ocurrió el año pasado.

La eurozona en fase expansiva (línea blanca) y acelerando el crecimiento desde final del año pasado cuando este indicador amenazaba con situarse por debajo del nivel crítico de 50 puntos.

España acelerando el crecimiento de forma continua desde el verano del 2012. Hace ya casi dos años que el indicador se sitúa sobre 50 de forma sostenida.

Japón (línea verde), tras dos años claramente por encima de 50, lleva un año bordeando la zona de 50, lo que indica que está contracción pero dentro del terreno expansivo de la economía.

He insertado Brasil y China (línea azul y naranja), puesto que se aprecia que ambos países llevan dos años con sus PMI al borde de 50 puntos y en los tres últimos meses es Brasil la que se está desmarcando a la baja adelantando la posibilidad de que su economía entre en recesión mientras que China se mantiene en fase de contracción pero nada de recesión en el horizonte.

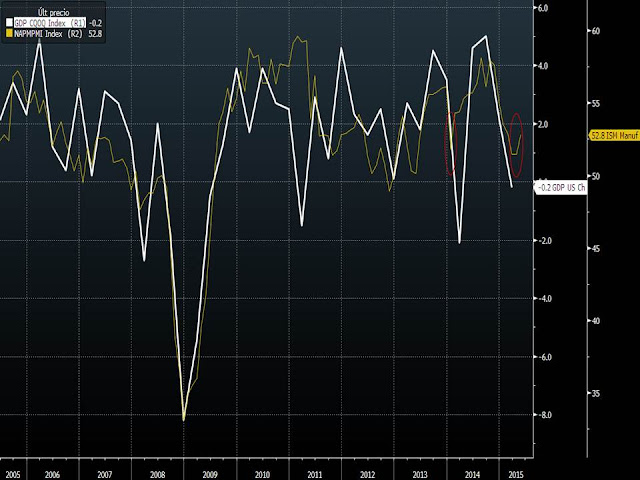

En el siguiente gráfico comparo el ISM manufacturero con el PIB de Estados Unidos. Donde se aprecia la clara correlación que hay y cómo el año pasado el ISM ya adelantó que la corrección del PIB norteamericano fue temporal al igual que está adelantando actualmente.

Por tanto, viendo estos datos macro adelantados, vuelvo a ser optimista y sigo sin mirar las noticias que me llegan desde Grecia y sigo apostando por la renta variable sobre todo europea, puesto que tal y como decíamos hace unas semanas, los árboles no nos dejan ver el bosque. El árbol es Grecia y no representa más de un 2% de la economía de la eurozona por lo que más que un árbol es una rama que están viendo cuando es el mejor momento de podarla. Quizás si esperamos a que desaparezca este árbol para ver el bosque sea demasiado tarde.