De nuevo Graciela Kaminsky y Carmen Reinhart, acompañadas por Saúl Lizondo, escribieron el artículo que para mí es uno de los que mejor resume qué indicadores adelantan una crisis cambiaria con dos años de antelación. Los presento a continuación:

A) Capital

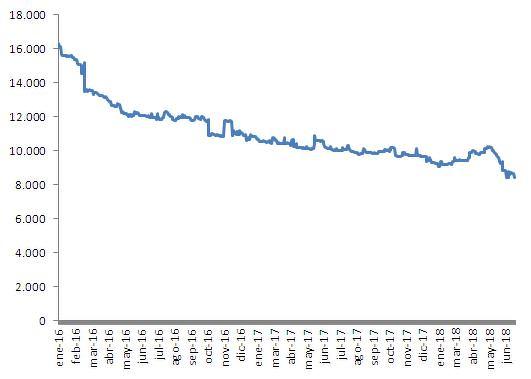

1. Reservas internacionales: Cuando esta variable cae a un ritmo alto, cabe la posibilidad de que el banco central no pueda seguir comprando moneda local vendiendo reservas, por lo que los especuladores tienen muy en cuenta el cambio en reservas de divisas antes de lanzar sus ataques especulativos para garantizar su éxito. Tras la crisis de 1997 muchos países asiáticos han conseguido un exceso de reservas de dólares para evitar que se repita una situación de inestabilidad como la que sufrieron. en un contexto de fuertes controles cambiarios, las reservas del banco central venezolano se han reducido a la mitad en los últimos dos años y medio.

Reservas internacionales del Banco Central de Venezuela (millones de dólares)

Fuente: Elaboración propia con datos de BCV (www.bcv.org.ve)

2. Flujos de capital: Normalmente los países emergentes necesitan capital exterior debido a su bajo ahorro y alta inversión. Esto no sucede siempre y algunos países asiáticos tienen un exceso de ahorro a pesar de tener ingresos medios o bajos. Sea cual sea la dirección de flujos de capital, si se reduce la cantidad de capital que fluye hacia el país es un signo que puede anticipar una depreciación.

3. Flujos de capital a corto plazo: Si los flujos de capital son importantes aún lo son más los de corto plazo, pues cuando los inversores detectan que puede haber problemas en el país en poco tiempo detendrán totalmente las inversiones de menor periodo de maduración.

4. Inversión extranjera directa: Cuando un país está cerca de una depreciación ninguna multinacional querrá hacerse con una porción significativa de una empresa local porque aunque esa empresa sea atractiva, el efecto de la variación del tipo de cambio hará que los posibles beneficios sean menores expresados en euros o en dólares, y además a efectos de valoración la empresa parcial o totalmente adquirida lastrará los resultados del grupo empresarial internacional.

5. Diferencia entre tipo de interés interior e internacional: Si el tipo de interés de un país es mucho mayor que el de Estados Unidos o la Eurozona, y esperamos que el tipo de cambio de ese país emergente no varíe, lo lógico sería cambiar nuestros euros o dólares por esa moneda y comprar bonos o establecer un depósito en esa divisa. Tras el vencimiento, se obtendría una rentabilidad mucho mayor que con depósitos o bonos denominados en euros o dólares. Sin embargo, la condición de paridad de tipo de interés nos muestra que cuando la diferencia de tipos de interés entre países es alta, la divisa que ofrece mayor tipo de interés tarde o temprano se depreciará para que el rendimiento se iguale. Si esta diferencia crece, la depreciación esperada será mayor y más próxima.

B) Deuda

6. Deuda pública en manos del extranjero: Cuanto mayor cantidad de deuda pública esté en manos de agentes extranjeros, más fácil es que estos, una vez que comienza a perder valor la moneda local decidan no seguir invirtiendo, creando una crisis de deuda por falta de compradores internacionales. Muchas veces, si gran parte de la deuda pública está en manos extranjeras es porque se emite en dólares por el llamado "pecado original" que hace que muchos países no puedan emitir bonos en moneda local. Una depreciación en este caso es más grave porque provoca una quiebra del sector público.

7. Deuda en manos del extranjero: Lo mismo se aplica con toda la deuda, incluyendo la corporativa y la de hogares. Si está en manos de extranjeros, cuando lleguen los vencimientos y las renovaciones los prestatarios pueden encontrarse ante una falta de prestamistas cuando las condiciones comiencen a ser adversas, provocando una depreciación aún mayor que la inicial.

8. Deuda a corto plazo: Si el nivel de deuda a corto plazo es muy alta, al tener que renovarse constantemente, es fácil que en un periodo con muchas renovaciones el mercado no muestre interés por esa deuda al tipo de interés que venía igualando la oferta y la demanda de letras del tesoro. Este fue el motivo que desencadenó la crisis cambiaria de Argentina cuando a finales de abril las Letras del banco central argentino tuvieron menor demanda y pasaron de pagar el 27% al 46%.

9. Porcentaje de la deuda clasificada por prestamista y tipo de interés: Si gran parte de la deuda tiene como prestamista los fondos de inversión internacionales es probable que dejen el país ante cambios en las condiciones económicas. Si el porcentaje de deuda en estos prestamistas cae de forma súbita o el tipo de interés en función del tiempo hasta el vencimiento es muy diferente podríamos estar ante una inminente crisis cambiaria.

10. Servicio de la deuda: A pesar de que no cambie la deuda total de forma notable, en función de como evolucionan los vencimientos y el tipo de interés, el pago que requiere saldar la deuda en cada momento puede ser muy diferente. En situaciones en las que el servicio de la deuda es mayor, los inversores pueden percibir que habrá dificultades y por lo tanto retirar su confianza.

11. Ayuda al desarrollo: Algunos países emergentes todavía dependen en gran medida de la ayuda al desarrollo como fuente de divisas. Si este es el caso, una súbita caída de estos flujos de capital bien por una recesión en los países desarrollados o como consecuencia de sanciones, podría precipitar una fuerte depreciación.

C) Cuenta corriente

12. Tipo de cambio real: Mide el precio relativo de los bienes en dos países. En principio debería estar cerca de 1 o de 100 en función de si se mide en tanto por uno o en tanto por cien. Cuando el precio de los bienes en un país emergente es muy superior a los de las economías desarrolladas es probable que el tipo de cambio vaya a sufrir una depreciación porque de lo contrario existirían oportunidades de arbitraje.

13. Saldo de la cuenta corriente: El saldo de la cuenta corriente refleja la diferencia entre exportaciones e importaciones de bienes y servicios, rentas primarias del trabajo y del capital (intereses y beneficios) y rentas secundarias sin contrapartida como la ayuda al desarrollo o las remesas de migrantes. Llevamos tiempo en una situación en la que varias de las economías más importantes del mundo como Alemania, China y Japón tienen superávit de la cuenta corriente, y el déficit de Estados Unidos no es suficiente para compensarlo. Por eso muchos países en desarrollo presentan déficit de la cuenta corriente y lo que antes era un indicador adelantado de inestabilidad ahora está dentro de lo normal. Sin embargo, si el saldo de la cuenta corriente es muy deficitario el país necesitará financiación externa y es más fácil que tenga problemas en el futuro.

14. Balanza comercial: Al igual que con el saldo de la cuenta corriente, la balanza comercial (exportaciones menos importaciones) es problemática para los países cuando es deficitaria y no consigue exportar más de lo que importa del exterior.

15. Exportaciones: Si el valor de los bienes y servicios exportados cae es un indicador de la escasa competitividad del país y el flujo de divisas que obtiene cae, por lo que se encontraría en una situación que anticipa dificultades.

16. Importaciones: Del mismo modo, si las importaciones aumentasen, o lo hicieran a mayor ritmo que las exportaciones el país se quedaría sin divisas y tendría problemas de competitividad que posiblemente se resuelvan solo tras una depreciación.

17. Relación real de intercambio: Es el precio de las exportaciones dividido entre el precio de las importaciones que lleva a cabo un país. Si el precio de las exportaciones cae y el de las importaciones aumenta, el país podrá sufrir una crisis cambiaria como pasó en muchos países africanos y latinoamericanos a principios de los años ochenta tras la Segunda crisis del petróleo.

18. Precio de las exportaciones: Cuando el precio de las exportaciones cae hay un alto riesgo de que el país no pueda mantener su balanza comercial. Por eso en España además de preocuparnos por el número de turistas es tan importante conocer el gasto medio por turista, ya que repercute sobre la economía de igual manera que el precio del petróleo para un país exportador de esta materia prima.

19. Ahorro nacional: Si el ahorro nacional disminuye la inversión no se podrá mantener o habrá que recurrir al exterior para financiarla.

20. Inversión interior: La inversión que se lleva a cabo en el interior del país, bien sea por agentes nacionales o extranjeros, es un buen indicador de cómo la fase del ciclo en la que se encuentra la economía y cuando cae puede anticipar inestabilidad y debilidad de la moneda local.

21. Inversión nacional: La inversión que llevan a cabo las empresas radicadas en el país es también un buen indicador de dificultades cuando cae.

D) Entorno internacional

22. Crecimiento del PIB de los socios comerciales: Cuando hay una recesión en los países que reciben las exportaciones de un país emergente es probable que estas exportaciones caigan, bien en cantidad, en precio o más frecuentemente ambas variables a la vez. De nuevo vemos cómo la recesión de finales de los años setenta en los países de la OCDE repercutió años después en muchos países en desarrollo.

23. Tipo de interés de los socios comerciales: La política monetaria de los países desarrollados repercute sobre los países emergentes de muchas maneras. Una bajada de tipos de interés hace más atractivo invertir en países con tipos más altos para intentar obtener un mayor rendimiento por la inversión (carry trade). Si el tipo de interés de los países avanzados aumenta, como está comenzando a pasar en Estados Unidos y probablemente pronto en la Eurozona, los países emergentes perderán atractivo y sufrirán una huida de capitales.

24. Inflación de los socios comerciales: Una baja inflación en los socios comerciales es perjudicial ya que los países emergentes suelen tener un mayor crecimiento de los precios ligados tipos de interés más altos para atraer la inversión extranjera que necesitan. Si la inflación de los países desarrollados es muy baja no será posible aumentar los precios de los bienes exportados por economías emergentes, y si aumenta el precio de las importaciones como puede ser el caso del petróleo, se producirán tensiones en el tipo de cambio.

E) Liberalización financiera (4)

25. Crecimiento del crédito: Tradicionalmente, cuando crece el crédito en los países emergentes por encima del crecimiento de la economía, más pronto que tarde se llega a una situación de desconfianza en la capacidad de devolver los préstamos.

26. Cambios en el multiplicador monetario: Al modificarse la normativa sobre el coeficiente de caja en el marco de una liberalización financiera aumenta la cantidad de dinero y esta medida suele venir acompañada de un aumento de la renta a corto plazo. Sin embargo, ante un periodo de inestabilidad o de crisis bancaria, el sistema financiero es menos fuerte y presenta más incertidumbre.

27. Tipo de interés real: La diferencia entre el tipo de interés nominal menos la inflación tiende a ser cercana a cero. Cuando es negativa se desincentiva el ahorro como sucede en la actualidad en muchas economías desarrolladas. Los países emergentes suelen tener un interés real positivo para atraer capital internacional y recompensarlo por un mayor riesgo. Cuando este tipo de interés crece suele anticipar depreciaciones en el futuro cercano que harán que cuando los inversores recuperen sus divisas, el tipo de interés real obtenido sea mucho menor al calculado en moneda local.

28. Diferencia entre tipos de interés de préstamos y depósitos: Cuando la diferencia disminuye en las economías emergentes es porque o bien es necesario recompensar más a los depósitos o hay escasa demanda de préstamos. En cualquiera de los casos la disminución de esta variable anticipa una crisis cambiaria.

F) Otras variables financieras

29. Crédito del banco central a las entidades financieras: Cuando el banco central, como prestamista de última instancia, aumenta de forma notoria el crédito a las entidades financieras, podemos estar ante el inicio de dificultades bancarias que se relacionan y ayudan en la formación de una crisis cambiaria.

30. Diferencia entre oferta y demanda de dinero: Cuando los bancos tienen exceso de reservas por falta de demanda de créditos o el banco central disminuye el tipo de interés oficial sin que lo hubiera anunciado previamente podemos estar ante una situación de crisis sobrevenida en la que el cambio entre fases del ciclo es más brusco de lo habitual y probablemente vendrá acompañado de una depreciación en economías emergentes.

31. Crecimiento de la cantidad de dinero: Cuando la cantidad de dinero aumenta muy por encima del crecimiento del PIB real antes o después habrá un problema de inflación o de sobrevaloración de activos que en cualquier caso puede terminar con un menor valor de la divisa local frente a monedas que aumentan M2 o M3 a ritmos menos elevados.

32. Rendimiento de los bonos: Cuando crece el interés pagado por los bonos denominados en moneda local es muy probable una depreciación en el corto plazo.

33. Inflación: Al aumentar el crecimiento de los precios, o no lograr su reducción si se estableció como uno delos objetivos principales de política económica, el país se encuentra en una situación difícil para mantener su tipo de cambio con divisas como el euro o el dólar, que se utilizan en países con una inflación muy moderada.

34. Tipo de cambio paralelo: En situaciones con controles cambiarios, si el tipo de cambio paralelo se deprecia es probable que más pronto que tarde lo haga también el tipo de cambio oficial.

35. Diferencia entre el tipo de cambio paralelo y el oficial: De igual modo, si la diferencia entre el tipo de cambio paralelo y el oficial crece, bien sea por una apreciación del tipo de cambio oficial no seguida por el tipo de cambio paralelo o por una mayor depreciación del tipo de cambio paralelo que la experimentada por el tipo de cambio oficial, estamos en un escenario en el que se anticipa una depreciación de la divisa local.

36. Ratio de M2 entre reservas de divisas: Si la cantidad de divisas que mantiene el banco central es muy reducida en comparación con la cantidad de dinero en circulación no se podrá actuar en el tipo de cambio para mantenerlo porque estas divisas se agotarían rápido.

G) Economía básica

37. Crecimiento del PIB real: Cuando el crecimiento del PIB real es bajo o incluso negativo, ante una mala gestión de la política fiscal o monetaria para revertir la situación, la moneda puede sufrir una depreciación, en ocasiones buscada intencionadamente para aumentar las exportaciones y salir de la crisis gracias a una mayor demanda externa.

38. Brecha de producción: El output gap es negativo cuando el PIB potencial está por encima del PIB efectivo de la economía y positivo cuando la economía produce por encima del potencial. Una brecha de producción positiva se da cuando el país se encuentra al final del periodo de mayor crecimiento del ciclo económico y puede ser un signo de agotamiento del ciclo y anticipa crisis. Sin embargo, un output gap negativo y abultado es el indicador que mejor anticipa las crisis cambiarias ya que el país se encontraría en una situación económica muy alejada de la utilización óptima de sus factores productivos, por lo que la desconfianza en la mejora y la huida de capitales se hace más probable.

39. Ratio empleados/desempleados: Si el valor se encuentra por debajo de la media histórica puede ser por dos motivos, bien por un aumento del desempleo o por una caída del empleo unida a un aumento de la población inactiva que ha dejado de buscar trabajo. En cualquiera de los casos si está muy por debajo de la media para el país anticipa problemas de índole económica que bien por sí mismos o por una inadecuada política económica, harán que la divisa del país pueda depreciarse de forma considerable.

40. Salarios: La remuneración a los trabajadores, y en especial su evolución, es un buen indicador de cómo evolucionan los precios cuando la tasa de inflación proporcionada por la oficina estadística no goza de alta credibilidad. De este modo, cuando los salarios aumentan a un ritmo muy elevado, más que pensar en que el país se encuentra en una situación de pleno empleo y los aumentos de productividad hacen posible que los empleados cobren más, el escenario más probable es que una inflación muy alta haga que crezcan los salarios nominales para que los empleados mantengan su poder adquisitivo.

41. Cambio en el índice bursátil de referencia: Cuando la bolsa del país comienza a caer de forma sostenida, y en especial si lo hace en mayor medida que los índices internacionales, cabe esperar inestabilidad próxima en el tipo de cambio. Esto es aplicable en especial a los países emergentes, ya que en el caso de que coticen grandes empresas internacionales, el precio de las acciones denominado en moneda local tenderá a aumentar ante una depreciación como ha sucedido recientemente en el Reino Unido.

H) Finanzas públicas

42. Déficit público: La necesidad de financiación del sector público no es un factor negativo siempre que sea puntual, pero países que mantengan elevados déficits de forma recurrente no serán tomados en cuenta por inversores internacionales que busquen estabilidad en el largo plazo.

43. Gasto público: Cuando el gasto público crece es muy fácil pasar de superávit a déficit público, o aumentar el déficit rápidamente ante una caída de los ingresos públicos cuando el crecimiento de la economía es menor al esperado. Una política fiscal expansiva ayuda a que la economía funcione mejor en el corto plazo, pero si los inversores interpretan que el gobierno no tiene suficiente disciplina fiscal, la deuda pública de ese será menos atractiva y antes o después los impuestos deberán subir, o el gasto público descender, por lo que se anticiparía una crisis económica.

44. Deuda pública: Una elevada deuda pública, aunque se encuentre en manos de inversores nacionales, hará más probable que las agencias de calificación la valoren negativamente, tengan que aumentar el tipo de interés y en muchos casos, opten por monetizar la deuda vendiéndola al banco central, por lo que la inflación será alta y es probable que la moneda pierda valor.

I) Factores institucionales

44. Control cambiario: Cuando se regula oficialmente la compra y venta de divisas en un país y el gobierno interviene directamente en el mercado de moneda extranjera es probable que el sistema colapse antes o después, bien por falta de divisas para respaldarlo o por diferencias muy amplias con el tipo de cambio paralelo que hagan poco atractiva la moneda local. Cualquier país que controle su tipo de cambio es un candidato para acabar con una importante depreciación, excepto que renuncie a su autonomía monetaria y adopte el dólar o el euro como han hecho Ecuador o Montenegro.

45. Crisis bancarias: Cuando los bancos están en dificultades suele salir a su rescate el Banco Central para impedir que las dificultades se extiendan debido al riesgo sistémico riesgo sistémico que presenta el sector financiero. La política monetaria expansiva que se suele aplicar, con subidas del tipo de interés, hace que las crisis cambiarias se den algo después de las bancarias, aunque ambas suelen aparecer por los mismos desequilibrios.

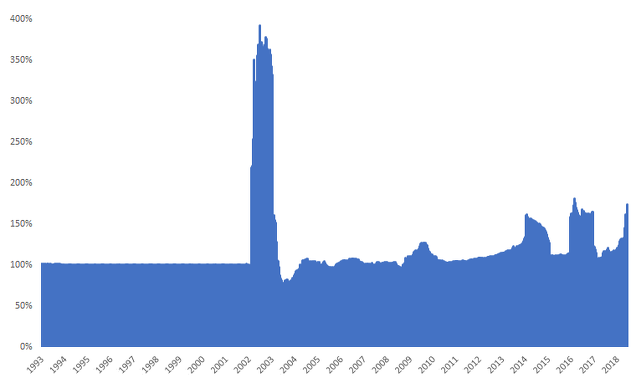

46. Historial de crisis cambiarias previas: Cuando un país ha tenido varias crisis cambiarias se hace más probable que vaya a tener otra en el futuro porque en muchos casos se continúan dando las condiciones que originaron la crisis. Por ejemplo, en el caso de Argentina las crisis cambiarias son recurrentes: 1975, 1981, 1987, la grave crisis de alrededor de 1990 unida a una inflación muy alta que acabó con el periodo de paridad, la crisis de 2002 al ponerse fin a la paridad, la "pequeña" depreciación del 27% interanual en 2009, seguida de la reciente inestabilidad en los últimos años con depreciaciones en tasa interanual del 61% en enero de 2014, el 81% a comienzos de marzo de 2016 y la actual, que de momento habría alcanzado al menos el 74% de depreciación interanual.

Variación interanual del peso argentino frente al dólar estadounidense (enero 1993 - junio 2018)

Fuente: Elaboración propia a partir de datos del Banco de Pagos Internacionales (www.bis.org)

47. Concentración sectorial de las exportaciones: Los países que concentran sus exportaciones son más proclives a sufrir crisis cambiarias que los que están más diversificados y por lo tanto protegidos frente a cambios en el precio o la demanda mundial de una materia prima o un sector específico.

J) Política

48. Elecciones: La presencia de elecciones hace que el gobierno, en especial si se anticipa un descenso del apoyo popular, aumente el gasto público y reduzca impuestos en los trimestres anteriores a la cita electoral, en lo que se denomina ciclo electoralista. En escenarios con elecciones frecuentes o con gobiernos sin supervisión de organismos autónomos es más fácil que la política económica se descontrole y afecte a la estabilidad cambiaria.

49. Cambios de gobierno: Un nuevo gobierno que conlleve un cambio de rumbo en la política económica, a pesar de que pueda ser la que el consenso del mercado califica como más adecuada, hace que aumente la inestabilidad, en especial si va unido a tensiones sociales y a un escaso éxito en variables clave, como es el caso del fracaso en la reducción de la inflación en Argentina por el nuevo gobierno de Macri y su influencia en la crisis cambiaria que está teniendo lugar.

50. Gobiernos populistas: Si el gobierno se mueve por intereses cortoplacistas no llevará a cabo políticas económicas adecuadas ni estables en el tiempo y aumentará la posibilidad de una gran depreciación que haga perder todo el valor de la moneda unida a una hiperinflación, como ha sucedido recientemente en Venezuela y hace una década en Zimbabwe.

Referencias

Fellinger Jusué, E. & Mancha Navarro, T. 2008). Stabilization policies in Argentina: an analysis from the perspective of inflation uncertainty Documentos de Trabajo del Instituto Universitario de Análisis Económico y Social (IAES, Nº04/08

Frankel, J. A., & Rose, A. K. (1996). Currency crashes in emerging markets: An empirical treatment. Journal of international Economics, 41(3-4), 351-366.

Kaminsky, G., Lizondo, S., & Reinhart, C. M. (1998). Leading indicators of currency crises. IMF Staff Papers, 45(1), 1-48.

Mancha Navarro, T. (1993). Economía y votos en España : una aproximación al estudio de la interdependencia político-económica en España. Instituto de Estudios Económicos.