En los últimos años, el crecimiento de América Latina se ha visto ralentizado por unas condiciones macroeconómicas desfavorables para la región. La reducción del volumen de exportaciones y la ralentización de los precios de las materias primas han condicionado los flujos de entrada monetarios en estos países. La crisis financiera global ha influido en los gobiernos sudamericanos adoptando, en ocasiones, decisiones perjudiciales para la inversión extranjera.

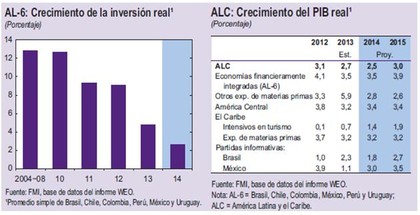

El crecimiento del PIB real se ha desacelerado alcanzando el 2,75% en 2013 (3% en 2012). Hasta el momento, el debilitamiento de la demanda interna y el nivel de actividad, principales factores, han actuado como colchón para evitar que la inflación se descontrole en la región. Aún así, la inestabilidad política de Venezuela ( IPC 56%) y Argentina ( IPC 28%) dejan en 2013 unas cifras preocupantes. El déficit energético en Brasil ( IPC 5.9%) ha elevado la inflación en 2013 y, aunque todavía dentro de los objetivos oficiales marcados, el Copom (BC Brasil) movió ficha y subió tipos al 11% este año.

Los mercados financieros, si bien venían de niveles muy bajos, continuaban su tendencia alcista hasta que la FED ha puesto fin al programa de estímulos monetarios y la volatilidad ha dominado los mercados regionales en los últimos meses.

El PIB esconde unas cifras de inversión real en los principales países no tan positivas. En 2014 se estima que la inversión real se sitúe en 1/3 de la inversión en 2012.

El balance por cuenta corriente marca una tendencia a la baja desde 2008, con unas previsiones poco optimistas para 2015 y 2016. A medio plazo, una combinación de déficit por cuenta corriente con altos niveles de inflación puede provocar una volatilidad elevada en los mercados financieros. Es necesaria una mayor flexibilidad en las medidas de estímulo de los bancos centrales para paliar los efectos negativos de las salidas monetarias.

La reducción de las perspectivas de crecimiento en las principales regiones importadoras (China, EEUU, Europa...) ha tenido una fuerte repercusión sobre las entradas de capital. El precio de las materias primas (petróleo y metales) se ha visto impulsado a la baja y puede hacer mucho daño a la zona. De momento, las peores perspectivas económicas no han afectado al mercado laboral. Sin embargo, si la situación persistiera en el tiempo, las tasas de desempleo darían un vuelco desde la situación de mínimos actual.

Un nexo común en la región latina es la debilidad fiscal. Los gobiernos deben fortalecer los ingresos fiscales y adaptarlos a la nueva realidad. En los últimos años se han estrechado las desigualdades sociales y se demandan cada vez más recursos públicos por parte de la nueva clase media. Se debe vigilar también el nivel de endeudamiento, tanto privado como soberano. Las compañías americanas se han financiado con capital extranjero en detrimento de la inversión nacional gracias, en parte, a la baja cotización en moneda local. A partir del año pasado, esta situación cambia radicalmente. La FED ha sido el primer BC que ha anunciado el cese paulatino del QE y se espera que le sigan los principales bancos centrales de otras regiones a medio plazo.

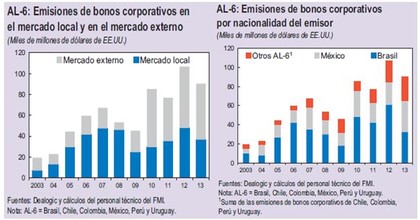

En el siguiente gráfico se verifica el aumento de la demanda extranjera de bonos corporativos hasta 2013 y el descenso de las emisiones de bonos en 2013 (excepto México)

Tenemos en cuenta la heterogeneidad de la región. Los dos países principales, México y Brasil, tienen diversas perspectivas. Brasil espera que el crecimiento se mueva por debajo del 2% en 2014. A la debilidad en infraestructuras y la inversión privada se suma los mayores costos del endeudamiento que hacen complicado mantener la tasa de crecimiento actual. En México, por el contrario, estiman un crecimiento por encima del 3% gracias a la mejora de la situación vecina en EEUU. Las medidas en política fiscal y el potencial del país en materia de energía y telecomunicaciones elevan sus previsiones.

Recientemente, la agencia Moody´s ha elevado dos escalones la calificación de Perú hasta A3 con Outlook estable en línea con las mayores perspectivas crecimiento del país. Dos peldaños por encima se situaría Chile (Aa3), siendo el país con mejor calificación crediticia de América Latina. Igualmente, Colombia creció un 6.4% el 1T 2014 gracias al buen comportamiento de la construcción y el sector servicios.

La economía uruguaya ha rebajado sus previsiones de PIB al 2,95% llevada a cabo por el BCU después de resultados del 1T. Por otro lado, Ecuador ha vuelto a acudir al mercado de capitales con una emisión de 2.000 M.$. y una buena acogida en los mercados, cumpliendo el objetivo de 8%+/- 12,5 p.b. marcado por el gobierno.

Por último, la agencia S&P ha rebajado la perspectiva a Argentina hasta negativa. Esta decisión está supeditada al acuerdo con los acreedores estadounidenses sobre el pago de vencimiento de 1.300 M.$ más intereses. La falta de seguridad jurídica es la principal barrera de entrada de inversores extranjeros.

Desde Aspain 11 Asesores Financieros EAFI estamos pendientes de las oportunidades que nos puede brindar el mercado americano. Seguimos pendientes de la evolución de los principales indicadores, manteniéndonos neutrales en nuestra visión del conjunto de la región. El papel de los BC es fundamental para mantener el equilibrio entre la balanza por cuenta corriente y la estabilidad de las divisas locales.