A estas alturas del mes de marzo ya disponemos de la mayoría de datos macro del mes de febrero, lo cual nos permite realizar una evaluación global de la situación macroeconómica. A pesar de que muchos se empeñen en poner fin al ciclo económico-bursátil expansivo en el que estamos inmersos desde mitad del año 2009, la realidad es que, por el momento, no hay signos ciertos y contundentes de que esto sea así.

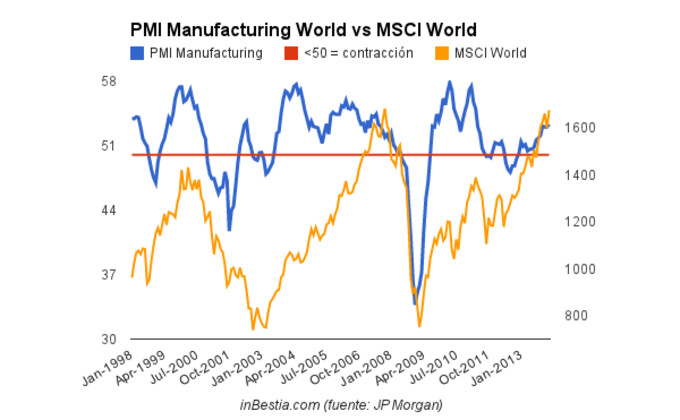

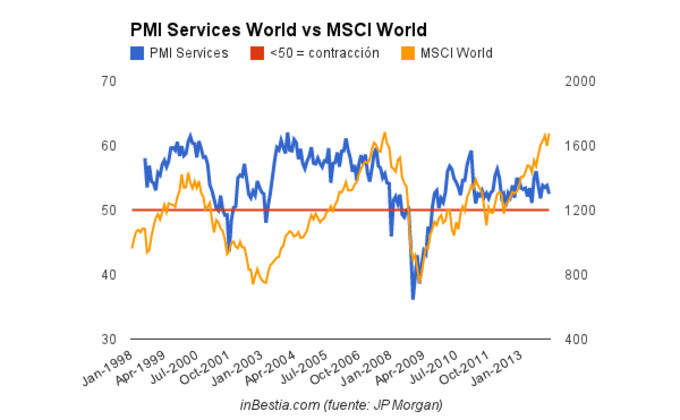

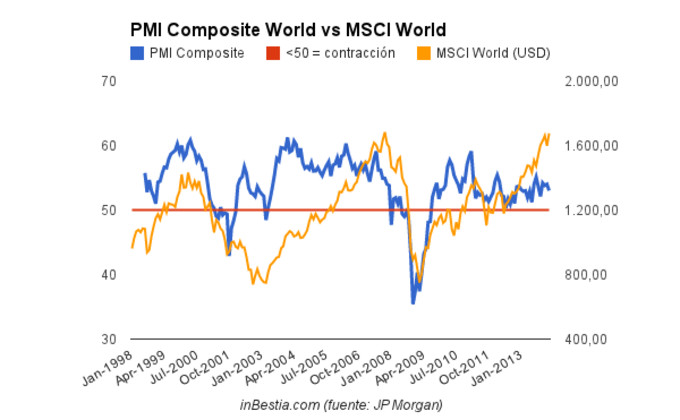

Empleando un enfoque top-down, podemos ver como el sector servicios y el sector manufacturero mundial siguen creciendo a un ritmo bastante aceptable. Ambos sectores se encuentran en terreno expansivo (> 50) desde hace meses, lo que se traduce en un PMI Composite expansivo desde agosto de 2009 (55 meses consecutivos).

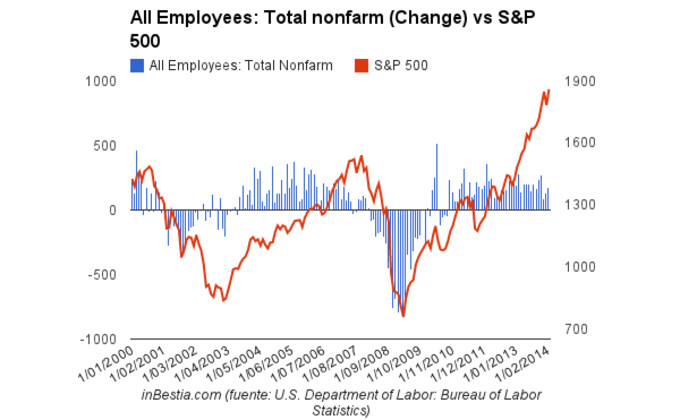

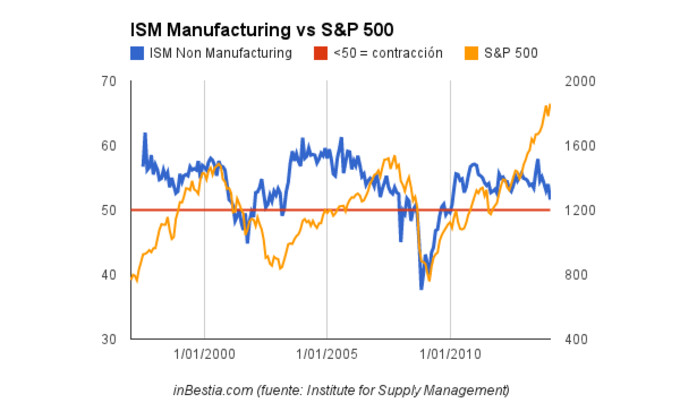

Cierto es que Estados Unidos parece haber entrado en un periodo económico de crecimiento más débil, tal y como lo atestiguan los datos de empleo de los últimos meses (diciembre: 84K, enero: 129K y febrero: 175K) y la notable caída del sector servicios durante el mes de febrero. Con respecto al empleo hemos de señalar que los datos del mes de febrero han sido mucho mejor de lo esperado (175.000 vs 149.000 esperado y 113.000), aunque seguimos por debajo de la media de los últimos meses (creación de 200.000 empleados no agrícolas mensuales).

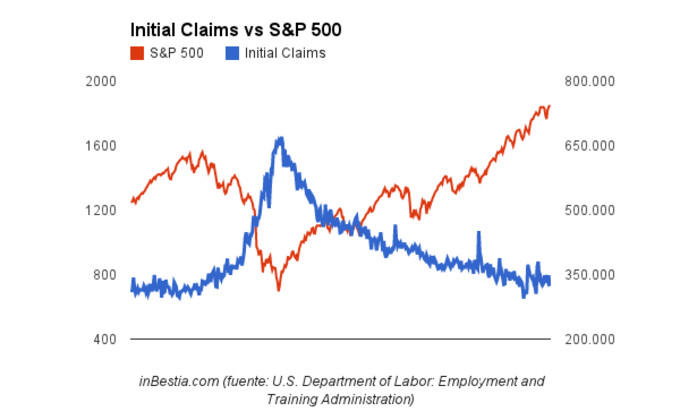

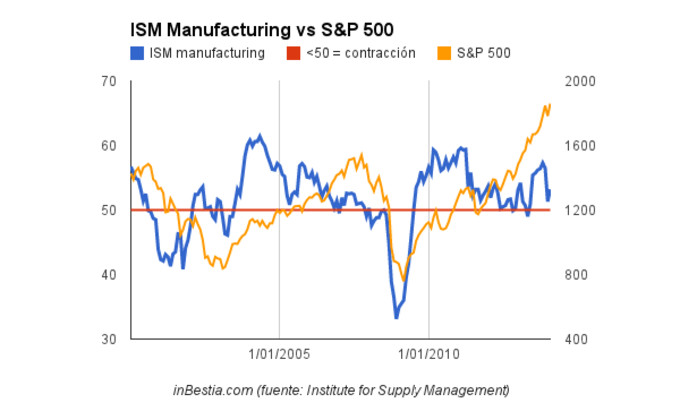

Sin embargo, no todos los datos procedentes de Estados Unidos han sido tan decepcionantes. Sin ir más lejos, las peticiones iniciales de desempleo se han situado en la última semana en 323.000 (parte media-baja del rango de los últimos meses) y el ISM Manufacturing ha rebotado tras el mal dato del mes de enero (53.2 feb 2014 vs 51.3 ene 2014).

Asimismo, los indicadores adelantados que seguimos con mucho interés como el Chicago FED National Activity Index (aquí), el barómetro de actividad del sector químico (aquí), el Employment Trend Index o indicador adelantado del empleo (aquí) y el indicador económico adelantado elaborados por The Conference Board (aquí), siguen lejos de señalar una inminente recesión.

Esta situación de crecimiento económico más débil en Estados Unidos podría enmarcarse dentro del "ciclo intermedio" de la fase de expansión económica, tal y como establece Ray Dalio (aquí) en su modelo de ciclo económico de corto plazo o "business cycle".

Por su parte, la Eurozona ha retomado la senda del crecimiento, tal y como habíamos venido comentado en los últimos artículos:

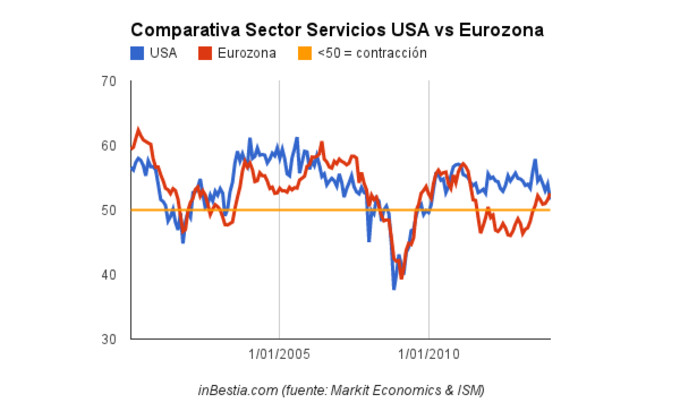

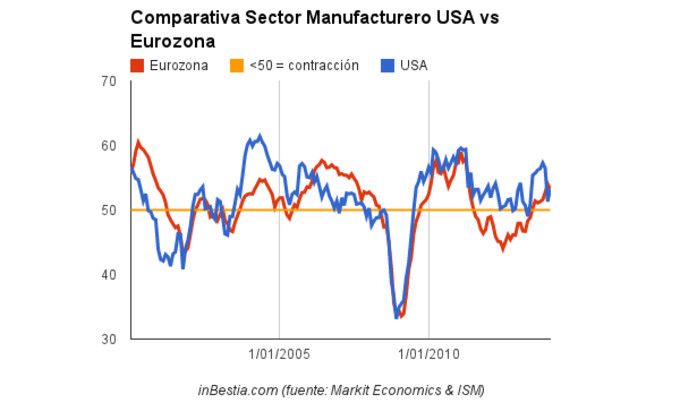

"Eurozona: los indicadores económicos adelantados se aceleran" (aquí) y "La progresiva recuperación de la industria manufacturera europea" (aquí). Los últimos datos del sector servicios y del sector manufacturero han sido positivos, tanto es así que incluso se encuentran por encima de los de Estados Unidos (sector manufacturero: 53.2 Eurozona vs 53.2 USA; sector servicios: 52.6 Eurozona vs 51.6 USA) , tal y como vemos a continuación:

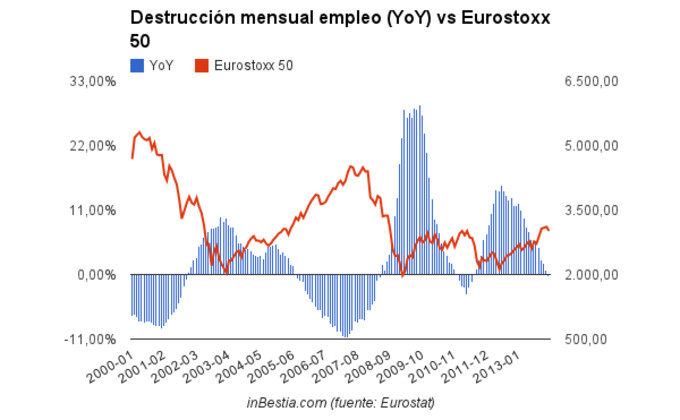

El empleo en la Eurozona comienza a mejorar ligeramente y parece que la destrucción de empleo ha hecho techo y comienza a reducirse de forma paulatina, aspecto que los gráficos vienen señalando desde hace algún tiempo:

En definitiva, la situación económica global sigue siendo expansiva, con una Eurozona que ha dejado de ser un lastre para el crecimiento mundial y que empieza a contribuir poco a poco. Seguiremos monitorizando muy de cerca los datos macroecómicos procedentes de Estados Unidos para poder determinar con mayor exactitud si nos encontramos ante una ralentización del crecimiento económico (algunos argumentan que es debido al mal tiempo durante los meses de enero y febrero) o estamos en la antesala de una futura recesión.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Puedes seguirme también en la Cuenta Oficial de Twitter del blog: @gestionyfondos