Si aceptamos como cierto que las acciones son el activo más rentable a largo plazo y que invertir en bolsa tiene mucho menos riesgo del que muchos opinan si se siguen unas determinadas pautas, podemos dar el siguiente paso que es cómo ejecutar el plan de ahorro. Es decir, qué hay que comprar y con quién y cómo se hace.

1º Para comprar acciones necesitas un intermediario o broker.

Estas casas lo que hacen es permitirte comprar acciones y mantenerlas en una cuenta. Cuando tú das una orden de compra o de venta sobre un determinado valor, el broker recibe tu orden y la ejecuta en el mercado al mejor precio que puede. Antiguamente esto se hacía por carta, luego por teléfono y ahora a través de internet (es posible seguir llamando por teléfono pero es innecesario y además te cargan un sobrecoste).

Se puede decir que hasta el año 1975 la bolsa era un deporte de ricos, pero que a partir de ese año el acceso a los mercado se democratizó cuando se abolió el acuerdo Buttonwood Agreement de 1792 (sic) en el que los brokers establecieron precios mínimos para sus comisiones de intermediación. Es decir, a partir de 1975 se liberalizó la intermediación bursátil y con ello llegaron precios más asequibles para todos los bolsillos. Fue el nacimiento de los "broker descuento" en EEUU (que luego se han extendido por todo el mundo). Gracias a ellos y al avance de las tecnologías que abaratan costes y permiten el acceso al mercado de forma más sencilla, junto con una mayor liquidez aportada por los HFT (robots que operan en el mercado) el coste real para un inversor ha caído hasta extremos muy ventajosos.

A la hora de elegir un intermediario o broker, necesitas fijarte en varias cosas. Una de las principales es que sea una entidad de reconocido prestigio y que no tenga sede en ningún sitio de esos raros donde los rusos suelen ir: Chipre, Malta, Bahamas, etc. No, mejor un broker en un país serio sujeto a un regulador serio.

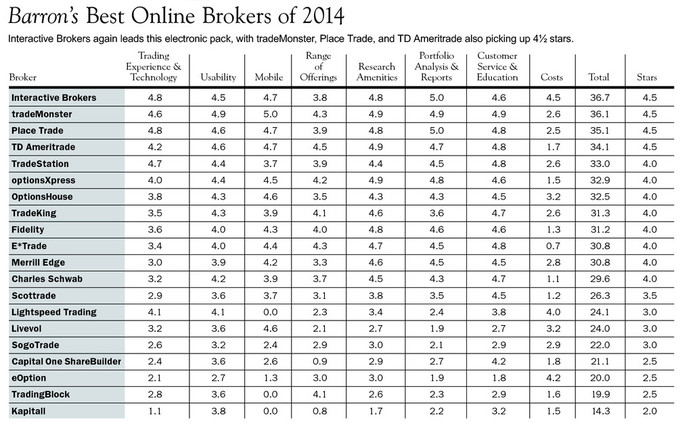

Otra cosa importante es que el broker cuente con un buen servicio al cliente, buena comunicación y una buena tecnología que asegure una excelente ejecución de tus órdenes de compra o venta. En tu caso, amigo mío al que le estoy dedicando estos artículos, que eres políglota, ciudadano del mundo y que vives en un emirato árabe, lo más aconsejable es que abras una cuenta en la meca del capitalismo mundial (EEUU) en uno de estos buenos brokers que son lo mejorcito de aquel pais:

Lo normal es que uno quiera abrir una cuenta en el primero o primeros de la lista, pero suelen ser brokers para inversores avanzados que ofrecen enormes descuentos. No obstante, para esta estrategia que estoy desvelando a lo largo de estos artículos, tal vez una buena elección sería Charles Schawb que es un excelente broker para establecer un programa de ahorro a largo plazo. Es un broker muy fiable, de reconocido prestigio y con un gran servicio al cliente. Y para los productos en los que tu quieres invertir, sus comisiones están más que bien.

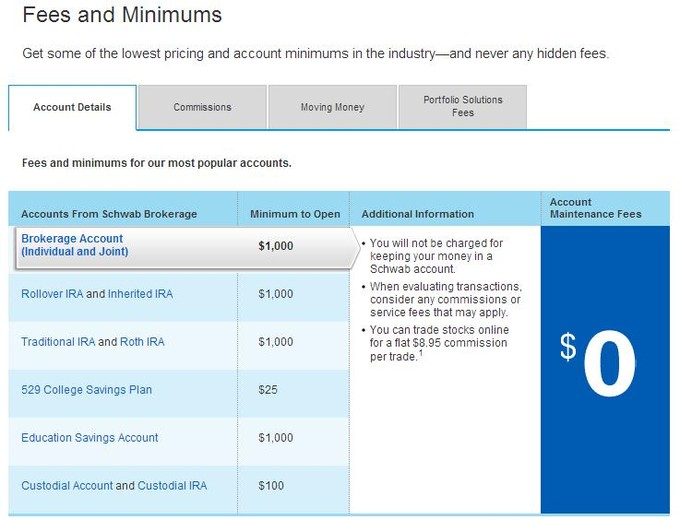

Para que te hagas una idea. Con sólo $ 1,000 dólares ya puedes abrir una cuenta a tu nombre o a nombre tuyo y de tu mujer. Además, como los de Charles Schawb señalan con su gran 0 (siguiente imagen), no cobran comisiones de mantenimiento de la cuenta, lo cual es importante porque en un plan de ahorro es necesario minimizar todo lo posible los costes que a largo plazo pueden representar pesadas cargas.

2 º En qué invertir

A lo largo de este artículo seguiremos hablando de brokers y del buen ejemplo que es Charles Schwab, pero se hace necesario detallar ya en qué se ha de invertir. Recuerda que el otro día expliqué que la mejor forma para invertir sin correr demasiados riesgos era "invirtiendo en empresas sin comprar ninguna en particular", que es lo mismo que decir que lo mejor es "invertir en un índice"; por ejemplo, invertir en las 35 compañías que componen el Ibex 35 español o en las 100 compañías que componen el FTSE 100 británico.

Claro que esto de invertir en tantas compañías puede ser muy engorroso y yo te he prometido que para este plan de ahorro sólo necesitas 10 minutos al año. Por suerte, existen los llamados Exchange-Traded Funds o ETFs y que como su nombre en inglés indica, son fondos que cotizan como acciones, igual que Apple o Microsoft. Fáciles de comprar y fáciles de vender en un solo instante.

Funcionan así: una compañía que gestiona estos vehículos de inversión (ETF) se dedica a asegurarse que estos fondos-negociables-como-acciones repliquen a la perfección los componentes de un índice bursátil. Así, un ETF sobre el Ibex 35 estará compuesto de las 35 compañías que van componiendo ese índice a lo largo del tiempo. De esta manera tu no tienes que hacer nada más que comprarlo y punto. No te tienes que preocupar de si una compañía se sale del índice o si otra entra. Eso ya lo hace la compañía que gestiona el ETF a cambio de una comisión.

En resumen, es muy sencillo: es un fondo que replica un índice a cambio de una comisión y que se puede comprar y vender con facilidad en sólo un instante.

Ahora bien, igual que hay que ser cautelosos a la hora de elegir el broker, también hay que ser cautelosos a la hora de elegir el ETF. Lo mejor es que sea un ETF emitido y gestionado por una compañía seria y que cobre pocas comisiones anuales.

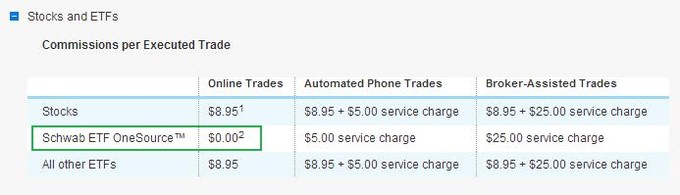

Resulta que Charles Schwab (comisión broker) no cobra comisiones de compra venta sobre una determinada lista de ETFs si se compran online. Esto me parece estupendo porque más dinero nos quedará para nuestro plan de ahorro.

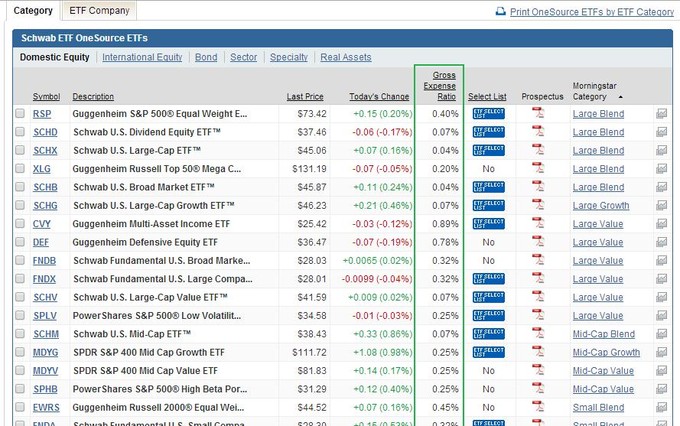

Si buscamos cuáles son esos ETFs dentro de la lista ETF OneSource de Charles Schwab que permiten ser comprados sin costes de intermediación, nos aparece esta lista. La columna resaltada en verde, son los gastos anuales que te cobran las compañías que gestionan los ETFs (comisión empresa gestora ETF):

Como verás, en esa lista hay ETFs que te cobran al año sólo un 0,04% (comisión extraordinariamente baja), pero también casi un 1% y en otros lugares menos serios hasta un 2%. En cualquier caso, teniendo en cuenta que todos estos ETFs son de alta calidad, emitidos y gestionados por empresas serias (si estas empresas quebraran, tu ETF estaría a salvo -otro punto a favor-), lo primero que buscaremos será que la comisión sea baja y que la propia gestora del ETF se encargue de recibir los dividendos y re-invertirlos ¡así tú ni siquiera tienes que recibir los dividendos y volver a comprar acciones con los mismos! Sólo tienes que ir comprando pequeñas cantidades de este ETF de forma gradual y dedicarle a esto de la bolsa 10 minutos al año mientras lo haces mejor que el 95% de los inversores profesionales y amateurs.

De entre los ETFs por los que Charles Schwab no cobra comisión de intermediación, hay dos que me resultan interesantes. Uno es el Guggenheim S&P 500 Equal Weight (código RSP) que replica la evolución de las 500 mayores compañías estadounidenses incluyendo su dividendo y la re-inversión del mismo. Algunos lectores me podrán decir que no entienden por qué hablo de este ETF y no de otros con comisiones algo más bajas que también replican al índice S&P 500. No me puedo extender mucho en esta explicación, pero la respuesta es que un índice "equal weight" en el que sus componentes no son ponderados por su capitalización, suele ser más rentable que los que sí lo están (imagen siguiente).

Si este primer ETF está enfocado en la bolsa americana (que es casi la mitad de la bolsa mundial), el otro ETF de interés es uno que replica un conjunto de acciones mundiales (con su dividendo y la re-inversión de los mismos incluídos) llamado SPDR MSCI ACWI IMI (Código ACIM).

De esta manera, conseguimos una exposición mundial y no tenemos que devanarnos los sesos eligiendo el mejor país.

No obstante, dado que EEUU es el baluarte del capitalismo y estimo que seguirá siendo un país capitalista el resto de tu vida (algo que no se puede asegurar de Europa), podría ser una buena estrategia comprar estos dos ETFs a la vez. Así obtenemos una exposición mundial con énfasis en EEUU. Yes we can.

3º Cómo se hace

Una vez que tenemos una cuenta abierta y teniendo clara la estrategia, depositaremos una cantidad inicial en el broker. Por ejemplo 40.000 $. Y vamos a dedicar 20.000 $ a cada uno de estos ETFs, de tal manera que si el primero cotiza a 73,42$ sólo tenemos que dividir 20.000 entre 73,42 para saber el número de unidades o participaciones a comprar. Lo mismo con el segundo.

Guggenheim S&P 500 Equal Weight (código RSP) 20.000 / 73,42 = 272 participaciones

SPDR MSCI ACWI IMI (Código ACIM) 20.000 / 63.63 = 314 participaciones

Da igual si son 10.000 o 100.000 dólares, para saber cuanto comprar se hace, lógicamente, así. Pero también para las siguientes aportaciones. Digamos que a partir de la inversión inicial vas a destinar aproximadamente 400 dólares cada mes o cada dos meses. Entonces el cálculo de cuánto tienes que comprar mensualmente tras el aporte inicial es igual:

Guggenheim S&P 500 Equal Weight (código RSP) 200 / 73,42 = 2,72 participaciones (puedes redondear hasta 3)

SPDR MSCI ACWI IMI (Código ACIM) 200 / 63.63 = 3,14 participaciones (puedes redondear a la baja, hasta 3)

Para ejecutar la operación es muy sencillo. Una vez dentro de tu broker (logueado), eliges la opción "Trade" o "negociar", seleccionas la opción "ETF & Stocks" introduces el símbolo de los ETFs (recuerda, RSP el primero y ACIM el segundo), eliges la opción de comprar o vender (buy / sell), la cantidad de participaciones que has calculado previamente y el tipo de orden "market" para asegurarte que tu compra se realiza al instante. Esto puede parecer un poco complicado la primera vez, pero es más sencillo que montar en bici y además los de Charles Schwab tienen un vídeo explicandolo

En definitiva, para poner en marcha este programa de ahorro propuesto a lo largo de los artículos de esta serie, necesitamos un buen broker que cobre muy poco y un par de buenos ETFs en los que las propias gestoras se dediquen a reinvertir los dividendos y donde el coste de gestión se razonable. Finanlmente, se trata de definir las cantidades y pulsar el botón de compra lo cual es muy sencillo.

Todo esto, loguearte o abrir la cuenta en tu broker y comprar 2 ETFs no dura más de 5 minutos al mes. Es verdad, no son 10 minutos al año como llevo diciendo durante todos estos artículos, pero sí es menos de una hora cada 365 días por conseguir las mejores rentabilidades que se pueden obtener.

Espero que estos consejos sirvan para tu salud financiera de largo plazo y que no los olvides nunca. Es fácil, cuando el tiempo pasa, dejarnos contagiar por otras estrategias (¡y "estrategistas"!) que prometen mayor rentabilidad o por el deseo de salirnos cuando la economía mundial aparenta ir mal. Sin embargo, como te he mostrado, para alguien que no se dedica a los mercados y solo quiere tener un buen plan de ahorro con un riesgo limitado, lo mejor es ignorar todo esto y seguir a rajatabla el programa propuesto. El resultado final es que la rentabilidad obtenida es mejor que la que consiguen (casi) todos aquéllos que se dedican a buscar la última compañía de moda o por aquéllos que, sin tener ni idea, intentan comprar y vender según las circunstancias económicas.

--

Nota: Desde diciembre de 2020, soy gestor de inversiones en Gestión de Patrimonios Mobiliarios (GPM), una entidad española regulada ante la CNMV con el número 105. Para conocer mi estrategia de inversión "All Seasons Momentum" e invertir en ella, puedes seguir leyendo >aquí.

SPDR MSCI ACWI IMI ETF

El código es ACIM.

Dejo el link;

https://www.spdrs.com/product/fund.seam?ticker=acim

Ya tiene mas del 50% en bolsa USA.

Inviertes en 9.000 compañías

Lo bueno, si fácil dos veces bueno ;)

Gracias Hugo!

Teniendo en cuenta las comisiones gratuitas de Charles Schwab me he dado el lujo de hablar de dos. Luego, como dije, la exposición total es mundial con énfasis en EEUU. Pero para gustos colores, solo son dos buenas recomendaciones :)

El equal weight es muy interesante. A ver si más adelante hago una serie "smart beta"

Saludos

Hola:

¿El ACIM es de reinversion de dividendos (de acumulacion) y es de replica fisica?.

Un saludo y gracias.

Si y si.

Saludos

Me han gustado mucho los tres artículos.

Pero no crees que sería mejor recomendar alguno de los mejores fondos de inversión valor que un ETF?

Gracias Joan.

En realidad no, porque elegir un fondo es gestión activa y aqui propongo gestión pasiva o cercano a ello.

Elegir un fondo o, en definitiva, el talento de alguien es como elegir una compañía. Un riesgo demasiado grande para un programa de ahorro de largo plazo para un neófito en los mercados internacionales.

Los resultados pasados ya los conocemos, pero ¿cómo serán los resultados futuros? Ante la duda mejor comprar un índice (y mi amigo tiene la duda, si tu no la tienes mejor :)

Saludos

Hola Hugo te felicito por los 3 artículos de la serie, ya me hubiera gustado haber podido leerlos hace mucho mucho tiempo. Muchas gracias por escribirlos

Un abrazo

Hola Hugo:

Me han gustado mucho los 3 articulos, muy interesantes. El problema es para los que no sabemos ingles (el broker) Supongo que seran cuentas omnibus, ¿no?. ¿No le ves ningun problema a esto?.

¿Los dos ETFs son de replica fisica?.

Un saludo y gracias por tu ayuda.

Puedes buscar un broker español que sea barato en comisiones de custodia y operativa.

Lo otro te lo respondí más arriba. Saludos.

Esperando articulo sobre smart Betha. La parte Betha de una cartera a largo plazo debería ser la mas importante y a la que menos atención prestamos. Estoy preparando un articulo "quiero ser rico en Betha".

Los tres artículos son fabulosos, hay que agradecerte que los compartas por aquí .

Se me plantean algunas dudas:

1- Si en lugar de un amigo portugués que viva en un país árabe se tratara de crear un plan de ahorro sistemático para un futuro jubilado europeo , ¿también aconsejarías dólares? ¿los mismos etfs?

2- En dicho caso además .. si el jubilado fuera español. . ¿Qué opinarías de cambiar los etfs por fondos índice tipo amundi y pictet? La fiscalidad es muy ventajosa y las aportaciones se pueden automatizar desde importes muy pequeños. Y también son de acumulación creo.

Yo creo en el dolar y en el sistema economico-politico americano...pero otra persona que no comparta mi filosofía puede hacerlo con ETFs en euro de la eurozona. Eso solo son detalles finales a gusto del consumidor.

Si encuentras buenos fondos, adelante. Ten en cuenta que un fondo te penaliza fiscalmente cuando retiras el dinero definitivamente, igual que un ETF si lo mantienes 20 años.

Saludos

Cierto. . Me refería también a que en la inmensa mayoría de brokers te cobran comisión de compra de etfs similar a las acciones y en los fondos no pagas comisión por aportar mensualmente.

Desconozco si la reinversión de dividendos es también automática en los fondos índice o si se quedan con ellos de alguna forma. Creo que hay gente que prefiere por ello una cartera de acciones cercana al índice y cobrar los dividendos a pesar de pagar a hacienda. Tendré que buscar información sobre ello.

Yo también pienso que Europa tiene mucho que arreglar si espera tener un futuro. Quizá la solución sea la mitad de la cartera americana en dólares y laotra mitad en euros.

Si no me equivoco esto que propones es parecido a una cartera Boglehead. En Usa tienen los fondos vanguard con comisiones irrisorias y sin penalización fiscal de los dividendos en según qué cuenta de ahorro se trate.

Una pena que desde España sólo puedan contratarse los fondos directamente con Vanguard a partir de 100k dólares. Se pueden comprar los etfs pero pagando comisión de acción.

Es la filosofía de cartera de jubilación que más me atrae.

Hugo:

La pregunta es si hay Fondos de Inversión que repliquen indices.

La gran diferencia entre los ETFs y los Fondos es la Fiscalidad.Cambiar de Fondos no pasa por Hacienda y cambiar de ETFs sí,como las acciones.

Hola Xavier,

Si encuentras buenos fondos adelante. Aunque esto es diferente a la operstiva de corto plazo ya que son ETFs para mantener.

Ahora me dirás qur aunque sea para siempre cuando quieras salirte lo puedes meter en un fondo monetario para no pagar impuestos y es verdad.

Si hay fondos sobre índices lo que no se si hay son fondos "tan chulos" como algunos ETFs que hay.

Saludos

http://inversorinteligente.es/cartera

Efectivamente hay muy buenos fondos índice . Había un blog estupendo sobre esta filosofía de inversión de Antonio Rico que cerró en 2013. Aquí os dejo el Link a la cartera Bogle con fondos Amundi y Pictet. Hay mil entradas muy buenas analizando costes y demás, todas antiguas.

Hola Hugo,

gracias por los articulos, estoy leyendo desde hace unos meses sobre la bolsa, y para alguien como yo que no vive de ella pero quiere proteger sus ahorros creo que esta es la mejor opcion.

tengo unas consultas

1. como se puede saber si un etf reinvierte los dividendos

2. En un video vi que W. Buffet recomendava VOO que te parece?

https://personal.vanguard.com/us/funds/snapshot?FundId=0968&FundIntExt=INT(supongo que es este)

3. Mencionas en tu articulo que el broker no cobra comision de compra-venta ; no entiendo; los broker normalmente cobran una comision adicional cuando se compran-venden ETFs

4. De los ETFs que cobran poco mantenimiento hay alguno que te parezca interesante y que reinvierta los dividendos

Hola Roger,

1. Todo ETF tiene un "prospecto" que explica qué hace el ETF. Son fáciles de buscar.

2.He leído las dos líneas de resumen de la estrategia del ETF y no parece reinvertir en los dividendos

http://www.vanguard.com/funds/reports/p968etf.pdf

Pero parece un ETF muy barato y bueno. Probablemente Buffett lo recomendó pero también pensando en que se reinvirtan los dividendos.

3. Los brokers no deberían cobrar comisión adicional, eso es una estafa.

4. Normalmente, ese plus de coste de mantenimiento es porque te reinvirten los dividendos. Cuando cobran muy pocos simplemente replican el precio de un indice. Ahí está el truco.

Que elegir depende de cada uno. En este caso es un artículo dirigido a un amigo que no tiene tiempo.

Por otro lado, no soy experto en ETFs

Saludos

Muchas gracias por compartir estos tres estupendos artículos.

Pero hecho en falta un comentario sobre como tendríamos que "confesarnos" anualmente ante Hacienda por todo este plan de ahorro-inversión que propones, sobre todo mis dudas están en la elección del broker americano, porque como funciona con brokers españoles ya lo conozco.

Gracias de nuevo.

EEUU tiene tratado de doble imposición con España, así que es como los brokers españoles.

En cualquier caso, es tu obligación declarar y lo que haces es tomar el informe de tu broker para declarar en Hacienda.

Pero yo no te he recomendado hacerlo con un broker americano, sino que se lo he recomendado a mi amigo que no vive en España, habla inglés y además no paga impuestos en su país.

En cualquier caso, mientras compres el ETF y no lo vendas no pagas impuestos por las ganancias del capital.

S2

Gracias por los artículos. Muy didácticos.

En el caso de un residente en España ¿Cual sería la recomendación?

Un saludo

Hacerlo similar con un ETF sobre un índice y reinvertir los dividendos o buscando un buen fondo que no cobre caro y haga algo interesante con los dividendos.

no puedo dar recomendaciones particulares

Hugo:

Creo que profundizamos en el análisis.Siguiendo las enseñanzas de tus cursos,Barcelona-Abril-14,esperar al final es "suicida".Aprovechando las correcciones del Mercado,la gracia y/o el éxito es salirse del Fondo sin liquidar impuestos y entrar en la fase desacelerada de la recesión;con ello los impuestos no devengados generarán plusvalías.Esto,muy fácil de decir,tiene que formar parte del Método,de otra forma es pura apuesta o lotería que es lo que queremos aprender con tus Cursos y compartiendo debates.El siguiente paso, como tú bien dices, es encontrar un Fondo tan "chulo" como algunos ETFs.Mi experiencia en estos campos me dice que los ETFs son o pueden ser más rentables/espectaculares que los Fondos, con dos matices:son más volátiles y más sectoriales.Aquí entramos en una especialización más personal o afinada.Creo que hay debate..... Atentos saludos y un abrazo.

Hola Xavier, recuerda que esto no tiene nada que ver con lo que yo hago, es un plan de ahorro para un amigo que no sabe nada de mercados.

Saludos

¿Estos ETFs propuestos están denominados en dólares o en euros?

Si es en dólares ¿cómo afectaría el riesgo divisa a esta estrategia? ¿No sería mejor buscar algún ETF denominado en euros?

Gracias por la didáctica serie.

Afectaría según el cambio determinado del EUR/USD

Como digo, esto no es una recomendación para nadie, sino para mi amigo que vive en un país donde la moneda está unida al dólar.

Lo importante de los artículos son los principios y luego es tarea de quienes quieren seguirlos de la manera más aproximada que se pueda con los ETFs que se deseen. Hay miles.

Saludos

Hola Hugo,

De verdad te agradezco no solo por los articulos, si no que ademas por el tiempo que te tomas en responder, tengo una ultima consulta

Entre a la pagina del ETF de guggeheim que sugieres, baje y lei el prospecto , pero no encuentro donde dice que reinvierte los dividendos, podrias decirme donde lo encuentro en ese ETF

http://guggenheiminvestments.com/products/etf/details?productid=92

Saludos

Hola Roger, de nada.

El enlace que me has pasado solo es el resumen. Fijate que en esa misma web abajo a la izquierda hay un sitio donde puedes descargarte el "prospectus" y eso es lo que hay que leer de verdad porque es la letra pequeña.

En ese prospecto se dice que el ETF en cuestión replica al S&P 500 equal weight total return.

El termino total return inequivocamente signifca que se re-invierte el dividendo.

Saludos

https://www.youtube.com/watch?v=zu9W8AtZy7U

Congrats Hugo. Me han gustado mucho los 3 artículos. Gran sentido común. Se nota que te partes y te has partido los cuernos en los mercados financieros. y se nota sobretodo, que lo haces con mucha pasión.

Después de leerte me han dado ganas hasta de apuntarme a uno de estos cursos itinerantes que anuncias ;oP... jejeje ... creo que debes de ser un buen gestor, aunque lo que creo que eres excelente es como comunicador, divulgador, escritor y supongo que profesor.

Tan sólo un par de cosas...

1. Te ha pagado Charles Schwabb por la publi gratis?? porque la calidad del artículo lo vale. Schwabb se debe haber ganado más de 1 cliente por ti.

&

2. Ese amigo portugués del que hablas... de verdad que 'fala'... o es más bien vasco? ;o)

Saludos

CG

:) gracias.

Mi amigo existe de verdad y lamentablemente Charles Schwab no me paga nada.

Sobre lo demás mi unico objetivo es ser un buen gestor, lo demás son cosas temporales.

Me alegro que te hayan gustado los artículos.

Saludos

ya lo creo que existe tu amigo! me refería sólo a que me huele que lo de 'portugués' es un pseudónimo... no será que es vasco y está construyendo una cartera de inversiones inmobiliarias en vez de una de una en participaciones en acciones ??? ;o)

ya creo que Charles Schwab no te ha pagado nada! pero te lo proponía para que así lo hicieras...

en cuanto a que tu 'aim' es ser un buen gestor y lo demás son cosas temporales... entiendo que sea un reto manternerse al menos 10 anos batiendo a tu benchmark, y puede que eso sea lo principal. Pero aunque ahora te pueda parecer paradójico, si eres bueno en la labor de comunicador y divulgador sobre mercados financieros, con certeza puede que seas mejor haciendo eso que los de tu competencia, que como gestor.

Depende de lo que te ponga y te guste, pero espera a que pasen unos anos, y puede que te produzca más placer y llenarte tu acción de divulgación. Fíjate en tu colega Lacalle, y como se ha hartado de numeros, análisis y romperse el coco. Va para los 50, y lo que le pone es escribir libros, ser creador de opinión, aparecer de famosete.... y lo del hedge fund en la lluviosa London se lo deja a unos cuantos analistas noveles con título en LBS o en Deusto, tomar posiciones en el long-term, cubrirse muy bien con derivados, y claro! tener un buen manager comercial distribuidor. Mientras no ganes mucho pero al menos pierdas poco, o menos que los demás...

A leer, a viajar, a estar con la familia, a teorizar con libros trendy... y a vivir que son 2 días!

(pero claro, ten en cuenta que lo puede hacer porque él lo vale: su astucia, sus ideas, su carisma...)

Además de todo esto, nos vamos conociendo, y ya sabes que o creo que como más dinero se hace en los mercados no es precisamente invirtiendo...

CG

Mi amigo es portugués y vive en Dubia, mi amigo vasco vive en Abu Dhabi.

Entiendo lo que dices, y batir al mercado es muy difícil, pero en mi vída me guió por lo heróico e intento batirlo y quiero intentar batirlo en un vehículo de inversión.

Mi mentalidad y mi ser están enfocados no al dinero, sino al reto intelectual y al acto de heroicismo que supone batir al mercado. Tal vez con el tiempo y en un vehículo de inversión no lo consiga por X e Y causas, pero siempre será mejor que no proponerselo.

Me interesa la comunicación e inBestia en la medida en que me facilita gestionar.

Saludos

Hola Hugo,

felicitarte por cómo has sistematizado tu articulo, esclarecedor y sin rodeos. Me atrevo a expresar mis dudas sin esperar que me las respondas:

1º puedes ayudarme dandome alguna recomendación-consejor a cómo cubrir el riesgo divisa a largo plazo si me decanto por seguir esta estrategia de comprar ETFs en dolares.

2º ¿los costes de la reinversión de dividendos estaría dentro de la comisión de gestión o lleva implicito otros costes?

3º ¿sabes si cuando se vende el ETF (en mi caso dentro de 10 años) tiene penalización fiscal USA además de la Española?

3º no se si puedes hacer esta recomendación pero podría hablar de 2-3 brokers baratos en España para esta estratégia.

4º Creo que tu recomendación es colocar 100% del capital en RV, sin un asset allocation clasico entre RV/RF.

Hola Leandro. Sería imposible explicarte como cubrir el riesgo divisa exactamente ya que aunque es sencillo puede ser complicado para ti.

Contacta a un asesor financiero o directamente elige ETFs en Euros y reinvierte tu mismo los dividendos.

EEUU no te penaliza fiscalmente porque tiene un tratado de doble imposición con España.

Por otro lado, desconozco los brokers españoles pero es fácil que lo mires. Vas mirando uno por uno y comparas precios.

Exacto, la renta fija no me gusta para el largo plazo más cuando hablo de que invertir en el conjunto de la bolsa no tiene riesgo de pérdida de la inversión.

Saludos

Hugo la serie ha sido genial para la mayoría de los inversores que no tienen tiempo o dedicación para este mundillo.

Una pequeña anotación. Ninguno de los ETFs que mencionas y de hecho ninguno en USA reinvierte los dividendos automáticamente. Algunos de los indices que sigue el ETF en algunos ETFs tratan de replicar el Total Return, pero el ETF no lo hace por eso hay un track error mayor (en los de replica fisica) en los que siguen indices Total Return y su Discount/Premium to NAV suele ser mas obvio cerca de la dividend exdate.

Lo que sí hay es el DRIP, que es un programa donde el broker encarga de reinvertir los dividendos automaticamente, tiene un costo pero es mínimo o a veces el gratis dependiendo del instrumento y funciona para ETFs y acciones.

En Europa Sí existen varios ETFs de replica física que reinverten automaticamente los dividendos sin costo, se llaman de acumulación (Acc).

Saludos

Gracias por la nota. En cualquier caso entonces no entiendo como "RSP" bate al índice de retorno total del S&P 500 sin reinvertir los dividendos (son el par del gráfico de este artículo)

s2

Podría ser por el Equal Weight, pero esto fue lo que me respondieron en Guggenheim:

"None of Guggenheim’s ETFs automatically reinvest dividends.

Kevin Farragher

Director

Guggenheim Investments"

Dude cuando leí el post porque yo ya había estado buscando ETFs americanos de acumulación hace tiempo y encontré los mails que escribí a varios managers. Los de SPDRs y BlackRock dicen lo mismo y varios otros.

Saludos

Vaya pues entre lo de "total return" y como bate el equal weight al total return del S&P 500 me ha llevado a engaño.

Pues reinvertir los dividendos con la manita o con lo que dices.

Y lo interesante es que el equal weight es más rentable de lo que me pensaba :)

He estad buscando ETFs de acumulacion a raiz de este articulo y encontre este ETF de acumulacion con TER 0.07%

ishares B UCITS ETF

http://www.ishares.com/uk/individual/en/products/253743/ishares-sp-500-b-ucits-etf-acc-fund?locale=en_GBGracias por tu serie de articulos, Hugo.

¿No piensas que es mas interesante e incluso rentable invertir en fondos value de reconocido prestigio?, como p.ej los de Bestinver o Metagestion, EDM, etc...

A largo muy plazo han demostrado que pueden superar holgadamente los indices y seguiran haciendolo.

un saludo

No. En estos artículos he hablado de gestión pasiva o muy cercana a la pasiva. Elegir un fondo es una decisión activa y ya es entrar a valorar el talento de los gestores.

En el primer capítulo de esta serie hablé de 5 clases de activos y la gestión es una y las acciones es otra.

Saludos

Es decir, puedo estar seguro de que la bolsa subirá a largo plazo y mucho pero no estoy tan seguro de los gestores o al menos tendría que estar muy encima y enterarme si son metódicos, si siguen invirtiendo igual, si están en plena forma, etc.

Es otra cosa

¡Enhorabuena por esta serie de artículos, Hugo! ¡Eres un crack!

Gracias Balduino

Hola Hugo. He estado mirando lo de Schwab. Es interesante pero he visto una coletilla más abajo de las advertencias que pone: Brokerage Products: Not FDIC Insured • No Bank Guarantee • May Lose Value. Lo de may lose value es comprensible pero el resto not FDIC Insured...¿Es peligroso?

Mejor me pasas el enlace concreto donde lo has visto para poder evaluarlo.,

s2

Not FDIC Insured siempre aparecerá para cualquier instrumento de inversión, llámese fondos, ETFs, acciones, futuros, etc.

FDIC significa Federal Deposit Insurance Corporation, que es una institución del gobierno que asegura los depósitos, pero únicamente los depósitos como el FGD de España.

Saludos

En las últimas semanas he publicado tres artículos que complementan a la serie "Invertir en bolsa es de sabios"

Podéis leer todos los artículos de esta serie y los recientes bajo esta etiqueta

http://inbestia.com/usuarios/hugoferrer/articulos/invertir-en-bolsa-es-de-sabios