Los inversores que establecen una relación de identidad entre el hecho de un retroceso del mercado (riesgo de pérdida temporal) y el concepto de riesgo de pérdida definitiva, lo suelen hacer bastante mal a largo plazo porque acaban vendiendo abajo y comprando arriba a causa de su mala interpretación del concepto de riesgo y a su falta de metodología lo que les lleva a operar bajo el dominio de las emociones. Mientras, los inversores de largo plazo más astutos saben que un índice no quiebra y que las caídas sólo son temporales. Estos últimos inversores tienden a comprar aún más cuando la bolsa cae y son los que mejor lo hacen en bolsa. Así que en un índice bursátil no existe riesgo de quiebra y, una caída temporal, aunque sea de unos pocos años no es un riesgo de pérdida permanente.

Es cierto que si pierdes un 65% temporalmente durante un par de años eso no te va a sentar bien y será difícil explicarle a tu querida mujer que tienes una estrategia ganadora que te ha recomendado tu amigo Hugo pero que por el camino se deja un 65%. Admitamoslo: más que difícil es jodido. Especialmente no sólo cuando tu mujer te mira raro sino que además tus amigos te cuentan lo mal que ven el devenir económico y los medios económicos y políticos más prestigiosos del planeta durante meses y años son capaces de presentar una imagen apocalíptica del futuro, imagen que es confirmada por múltiples expertos.

Portada The World después del crash de 1929:

Portada Time después del crash de 1987:

Portada The New Yorker durante el crash de 2008:

Portada The Economist durante la crisis europea 2011:

Portada The Economist después del fuerte retroceso bursátil global del verano de 2011:

Y amigo mío, aquí reside una buena parte de la clave del éxito en toda esta historia. Si quieres un beneficio extraordinario a largo plazo necesitas actuar de manera poco convencional en el corto plazo. Dicho de otro modo, el beneficio de largo plazo se obtiene con el sacrificio personal en el corto plazo, lo cual es un principio vital tan antiguo como las montañas y que en bolsa es una verdad como un templo. Has de organizar tu mente, tu vida -incluido tu relación con tu esposa y tus amigos- y ser lo suficientemente precavido para poder soportar estos reveses del mercado que ocurren de vez en cuando. Además, aguantar los reveses temporales sólo es posible con un entendimiento pleno e histórico del mercado de acciones, cosa que estás aprendiendo gracias a estos artículos que te escribo. Si no sabes lo que haces ni los antecedentes históricos es muy difícil que en la próxima gran crisis sepa maniobrar con sabiduría.

Por todas estas presiones de las circunstancias de cada momento, por lo que tu esposa, familiares y amigos puedan decir o incluso por lo que opinen muchos expertos en los medios, es difícil mantenerse disciplinado a esta estrategia de ahorro que estoy proponiendo poco a poco y, de hecho, es la causa de que casi nadie la siga.

Además, no sólo los demás nos presionan, sino que nosotros mismo, a lo largo de los años y de las décadas entramos en dudas muchas veces. Es fácil entender que este artículo que hoy lees se quede muy lejano en tu memoria dentro de 5, 10 o 20 años y que durante 20, 30 o 40 años una persona pasa por muchas fases y es fácil que haya momentos donde el pesimismo nos inunde y decidamos vender nuestras acciones. Sin embargo, hemos de ser conscientes que casi siempre las fases de pesimismo que sentimos tienen más que ver con los propios movimientos peristálticos de nuestros intestinos o con la presión sanguínea de nuestras arterias que con la realidad. El mundo de la bolsa pertenece a los optimistas. La idea de que cualquier pasado fue mejor es propia de los nostálgicos, pero el mundo de las acciones pertenence a los que sistemáticamente creen que el mañana será mejor que hoy. Y la historia les ha dado la razón en los últimos siglos.

Observa el siguiente gráfico, es el precio (sin incluir dividendo ni su reinversión) de las acciones desde 1800 hasta nuestros días (reconstrucción datos acciones inglesas y americanas):

Este gráfico recoge múltiples depresiones, guerras napoleónicas, post napoleónicas y guerras civiles; nacimientos y defunciones de Estados e imperios, dos terribles guerras mundiales, periodos de alta y baja inflación, dictaduras, repúblicas, democracias, crisis repentinas como la del petróleo o el 11S y grandes y pequeñas recesiones. Y, sin embargo, el crecimiento económico siempre continúa. Y seguirá siendo así mientras los principios del libre comercio imperen sobre otras formas de organización económico-políticas sustancialmente menos eficientes. Es decir, aparte de leer estos artículos una vez y dedicar 10 minutos cada año para invertir como te voy a enseñar, también tienes que pensar durante diez segundos cada año si el mundo se parece más a un lugar donde el comercio fluye o a una dictadura del proletariado donde no se puede prosperar. 1,2,3,4,5,6,7,8,9 y 10 ¿a qué se parece más la economía global hoy en día?

Hasta aquí te he expuesto los casos más extremos con mercados bajistas que pueden hacerte perder entre el 60% y el 90% de tu dinero y estoy bastante convencido que a estas altura la bolsa aún te asusta más que otra cosa. Sin embargo, la realidad es ciertamente mejor de lo que aparenta por lo visto hasta aquí porque no hemos hablado aún de dos conceptos importantes:

1º El mercado de acciones es muy volátil y muchas veces retrocede fuertemente, pero también es igualmente cierto que la volatilidad también existe al alza y el mercado durante muchas fases sube fuertemente y, sobre todo, después de los retrocesos suele recuperarse en un tiempo relativamente rápido.

2º Asumir que uno puede perder un 65% durante un mercado bajista de la bolsa es asumir que uno compró en el techo antes de un gran crash, cuando en todo caso esto puede ser una casualidad, no una verdad.

Observa las siguientes tablas que muestran las estadísticas para los mercados bajistas y los mercados alcistas en la bolsa americana desde 1929. Un mercado bajista, de media, dura 21 meses o casi dos años y la pérdida temporal media es del 40%, aunque como hemos visto hay ocasiones en las que es mayor y durante el crash de 1929 y la Depresión que le siguió el mercado cayó hasta un 86%. El lado bueno es que los mercados alcistas duran de media 57 meses y suben de media un 164%

Comienzo | Final | Duración en meses | Retorno anualizado | Retorno acumulado |

07/09/1929 | 01/06/1932 | 33 | -51,5% | -86% |

06/03/1937 | 28/04/1942 | 62 | -16,3% | -60% |

29/05/1946 | 13/06/1949 | 36 | -10,9% | -30% |

02/08/1956 | 22/10/1957 | 15 | -18,1% | -22% |

12/12/1961 | 26/06/1962 | 6 | -45,7% | -28% |

09/02/1966 | 07/10/1966 | 8 | -31,7% | -22% |

29/11/1968 | 26/05/1970 | 18 | -26% | -36% |

11/01/1973 | 03/10/1974 | 21 | -31,7% | -48% |

28/11/1980 | 12/08/1982 | 20 | -16,9% | -27% |

25/08/1987 | 04/12/1987 | 3 | -77,1% | -34% |

16/07/1990 | 11/10/1990 | 3 | -60,6% | -20% |

24/03/2000 | 09/10/2002 | 30 | -23,3% | -49% |

09/10/2007 | 09/03/2009 | 17 | -44,7% | -57% |

Media |

| 21 | -35% | -40% |

Comienzo | Final | Duración en meses | Retorno anualizado | Retorno acumulado |

01/06/1932 | 06/03/1937 | 57 | 35,4% | 324% |

28/04/1942 | 29/05/1946 | 49 | 26,1% | 158% |

13/06/1949 | 02/08/1956 | 85 | 20% | 267% |

22/10/1957 | 12/12/1961 | 50 | 16,2% | 86% |

26/06/1962 | 09/02/1966 | 43 | 17,6% | 80% |

07/10/1966 | 29/11/1968 | 26 | 20% | 48% |

26/05/1970 | 11/01/1973 | 32 | 23,3% | 74% |

03/10/1974 | 28/11/1980 | 74 | 14,1% | 126% |

12/08/1982 | 25/08/1987 | 60 | 26,6% | 229% |

04/12/1987 | 16/07/1990 | 31 | 21% | 65% |

11/10/1990 | 24/03/2000 | 113 | 19% | 417% |

09/10/2002 | 09/10/2007 | 60 | 15% | 101% |

09/03/2009 | no finalizado | ? | ? | ? |

Media | - | 57 | 21,2% | 164% |

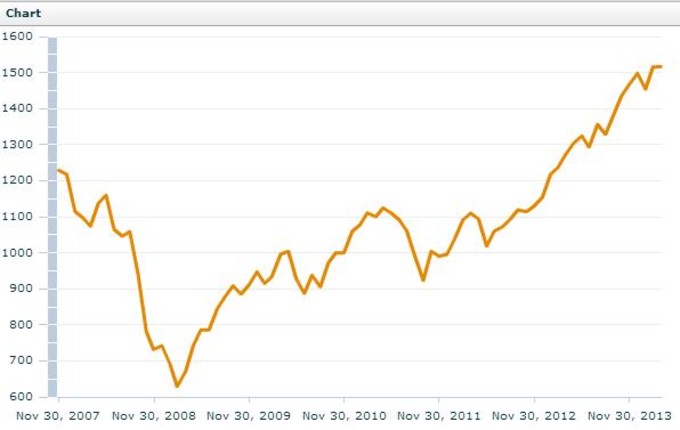

Las caídas son bruscas y profundas, pero las recuperaciones también son vertiginosas. Te acuerdas el ejemplo de antes en el que la bolsa mundial había retrocedido un 58% desde octubre de 2007 y marzo de 2009?, En este siguiente gráfico donde incluyo los dividendos y su reinversión te muestro lo que ha ocurrido desde octubre de 2007 hasta el día de hoy. La bolsa mundial ha aumentado un 23,43%. ¿Y te acuerdas de todos los años de pesimismo y como incluso advirtieron de que el sistema capitalista estaba acabado? ¿Te acuerdas todos esos años en los que se ha hablado de crisis, crisis y más crisis? Sin embargo, la bolsa, que cae rápidamente también sube rápidamente y tiene sentido que sea así mientras en el mundo siga primando el libre comercio o algo similar a ello.

Pero, más importante, cuando se hablan de las posibles fuertes pérdidas temporales, nos hemos puestos en el caso más extremo asumiendo que un inversor compró en el techo del mercado y nunca hizo nada más; lo cual es un poco absurdo, ya que el que uno compre el último máximo del mercado alcista sólo puede ser por pura casualidad y lo normal es que un ahorrador de largo plazo compre durante un mercado alcista y también durante un mercado bajista, teniendo un precio promedio diferente al del último máximo cíclico.

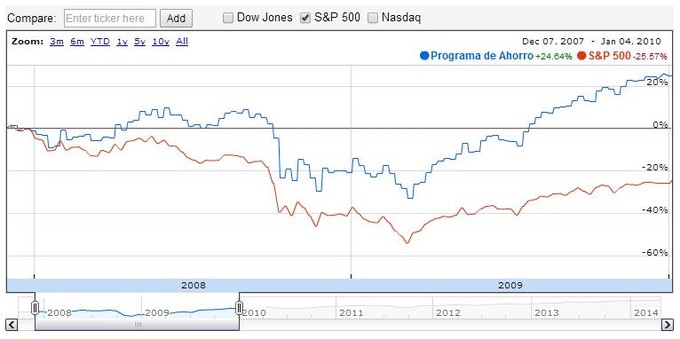

Vamos a hacer un pequeño experimento. Vamos a suponer que empezamos el plan de ahorro de largo plazo que estoy desgranando justo en la peor fecha, octubre de 2007, antes de uno de los peores mercados bajistas de las últimas décadas, un mercado bajista que en términos de precio (hablamos de EEUU) no se recuperó hasta marzo de 2013, es decir casi 5 años y medio después ¡tal vez demasiado para que tu mujer no te eche la culpa! ¡o tal vez demasiado para que tus amigos no comenten lo poco acertado que estuviste invirtiendo en bolsa!

En nuestro experimento vamos a suponer que empezamos a ahorrar el 1 de octubre de 2007, sí en el peor momento y además empezamos con una inversión de 10.000 $ que nos da para comprar 75 participaciones en un fondo que replica el conjunto de la bolsa americana. Además, ya que es un plan de ahorro, en primer lugar vamos a re-invertir los dividendos que nos den y, en segundo lugar, cada mes vamos a sumar un poco más de dinero a nuestro plan de ahorro. Nada importante, sólo 2 participaciones por mes en el mismo fondo. A veces dos participaciones serán 250 $ y, otras veces, si el mercado cae mucho como ocurrió en 2008, serán sólo 130 $. Una cantidad muy cómoda para ti cada mes.

¿Recuerdas que antes la bolsa tardó 5,5 años en recuperar máximos previos y que la pérdida temporal alcanzó casi el 60% si sólo observábamos los precios y suponiendo que comprábamos en el peor momento? Pues comprando también en el peor momento pero re-invertiendo los dividendos y además comprando dos participaciones disciplinadamente cada mes el resultado sería muy distinto. En vez de una pérdida temporal del 60%, aquí la pérdida temporal sólo hubiera sido del 31% (la mitad) y, lo más destacable, si el mercado en términos de precio tardó 5,5 años en recuperarse, nuestro sencillo programa de ahorro ya estaba en terreno positivo a mediados de 2009, cuando ni siquiera la economía norteamericana había salido de la recesión.

Es cierto que las pérdidas temporales siguen existiendo, pero son la mitad de lo que a priori parecía y el tiempo de recuperación es de 1,5 años ¡eso en la peor crisis financiera en 80 años!, el cual es un caso extremo. Incluso siguiendo este sistema de ahorro y empezando en la peor parte de la Gran Depresión iniciada en 1929, se hubiera estado haciendo dinero en muy pocos años.

Hoy hemos visto que el mercado es volátil, pero que es volátil a la baja y al alza y que mucha gente considera que la volatilidad es riesgo, pero que ese supuesto axioma es muy discutible. Además, hemos visto el poderío financiero de re-invertir los dividendos y de ejecutar un programa de ahorro gradual. También hemos considerado que es necesario conocer la historia de los mercados y establecer las precauciones personales adecuadas con objeto de que las presiones de los demás o las nuestras propias no nos jueguen malas pasadas y nos obliguen a vender en el peor momento. En el siguiente capítulo, mucho más breve, explicaré qué comprar y dónde hacerlo para seguir este programa de ahorro con el que hacer montañas de dinero dedicando sólo 10 minutos al año.

Puedes seguir todos los artículos se la serie "Por qué invertir en Bolsa es de Sabios" en esta etiqueta de mi blog.

También quiero enfatizar que son una serie de artículos dedicados a los inversores de largo plazo y en particular a inversores bursátiles neófitos para explicarles como establecer un buen programa de ahorro muy rentable con un riesgo relativo, pero que estas materias no son las habituales de mi blog ya que yo me dedico a invertir siguiendo el ciclo macroeconómico y considerando el aspecto técnico y de sentimiento del mercado.

--

Nota: Desde diciembre de 2020, soy gestor de inversiones en Gestión de Patrimonios Mobiliarios (GPM), una entidad española regulada ante la CNMV con el número 105. Para conocer mi estrategia de inversión "All Seasons Momentum" e invertir en ella, puedes seguir leyendo >aquí.