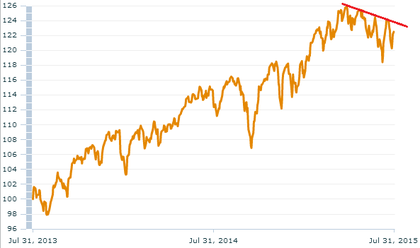

El mercado americano lleva meses plano, prácticamente desde noviembre del año pasado cuando formó un rápido rally alcista tras la breve pero potente corrección de septiembre.

Aunque solo es una opinión, creo que para que las bolsas mundiales recuperen la tendencia alcista y el buen tono (y dejen de negociarse en rango), es necesario que la gran locomotora económica y bursátil lidere, o al menos acompañe, los ascensos.

El índice MSCI mundial en moneda local ha estado en corrección y formando una consolidación desde el mes de abril en la que, con unos cuantos días más de subidas, podría intentar superar.

En mi último artículo hablé de la situación de potencial rotura al alza en la renta variable europea, a pesar del pullback o retroceso de la pasada semana. Desde luego, la situación de superación de la consolidación europea tendría su equivalente en la superación de la consolidación a nivel global.

Pero, para esto, también tiene que acompañar Wall Street. La buena noticia, a pesar del largo lateral de la renta variable norteamericana, es que varias medidas de sentimiento y de claudicación han aparecido en las últimas jornadas, sugiriendo que hay buenas probabilidades de que las próximas semanas sean alcistas.

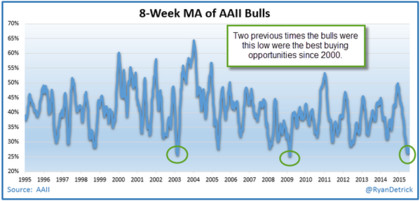

En primer lugar, la pasada semana el número de alcistas en la encuestas de American Investors fue de solo el 21,1% y el de bajistas del 40,7%. Aunque mi preferencia es ver más de un 50% de bajistas durante una fase de expansión económica para entender que estamos ante una oportunidad contrarian, también me vale el hecho de que el número de alcistas es el más bajo en varios años. Esto niveles se han asociado a fuertes subidas en el pasado. Aunque, en este caso, veo casi imposible una fortísima revalorización de la renta variable estadounidense ya que las valoraciones no son las de 2003 o 2009.

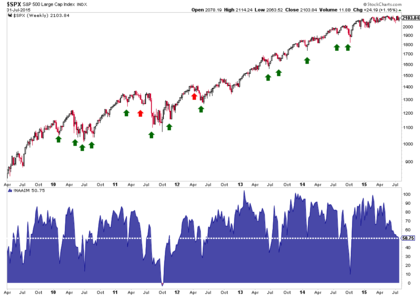

En segundo lugar, la exposición a renta variable de los gestores según la asociación americana de gestores de inversión activa -NAAIM por su siglas en inglés-, ha declinado hasta el 50%, un nivel que suele coincidir con suelos del mercado de acciones como muestra la siguiente figura.

En tercer lugar, hay bastantes indicadores de claudicación ofreciendo señal de giro al alza de la bolsa americana en el corto-medio plazo, es decir, semanas y pocos meses. Un ejemplo sería el indicador Bullish Percent Index que, cuando llega a la cota del 50%, suele indicar sobreextensión bajista. Alcanzó ese nivel en las correcciones de 2010, 2011, 2012, 2014 y ahora en estas fechas.

Finalmente, en las últimas semanas se ha hablado mucho de las divergencias de la línea avance retroceso (y otras similares), que teóricamente señalan problemas ya que estarían indicando que los avances del mercado se deben, únicamente, a unos pocos valores de gran capitalización.

Si bien existen divergencias, en mi opinión no significa gran cosa teniendo en cuenta cuál es la situación macroeconómica en EEUU, una de claro crecimiento. Es normal que durante un mercado alcista prolongado se produzcan momentos de falta de tono general.

Sin embargo, lo que sí me parece relevante es que "la profundidad del mercado" se haya convertido en un tema viral en absolutamente todos los medios de comunicación y redes sociales. La cantidad de veces que he podido leer artículos en medios anglosajones y en Twitter sobre este asunto, me ha hecho convencer de que se trata de lo que en mi libro llamo un "rumor bursátil", o una idea repetitiva o viral que más que encerrar alguna verdad lo que seguro que muestra es el verdadero sentimiento de los inversores. Este es un párrafo del capítulo 19 de El Inversor Global:

Los editores de los medios de comunicación buscan ofrecer a su público informaciones de su interés, informaciones que lean para generar ingresos y páginas vistas. De esta manera, estos editores hacen por nosotros un fino trabajo de estudio del sentimiento ofreciendo a su público un espejo de los temores que llevan dentro de sí. Y es que el público en general no va buscando la verdad, sino simplemente refrendar sus ideas, temores y sospechas.

Por todos estos elementos, por el contexto macroeconómico y bursátil global y por estos diferentes aspectos del sentimiento mediante encuestas, análisis de exposición y rumores bursátiles, creo que las probabilidades alcistas son bastantes fuertes para las próximas semanas. El riesgo bajista, en mi opinión, se concentra en lo que pueda suceder en China como expliqué en la parte final de mi anterior artículo.

Notas:

(1) La encuesta de American Investor (AAII), pregunta a sus miembros si son alcistas o bajistas a 6 meses vista. Una lectura de bajista mayor al 50% durante un mercado alcista se considera una señal contrarian. Y viceversa.

(2) El indice de exposición NAAIM, refleja la exposición media a la renta variable estadounidense de los gestores de aquel país. El índice puede variar entre una exposición negativa del 200% hasta una positiva del 200%. Una lectura de 0% se considera extrema y una del 50%, baja.

(3) El indicador Bullish Percent Index, mide el % de acciones del índice S&P 500 que están indicando compra según sus gráficos de "punto y figura". Cuando se alcanza un nivel bajo, se considera que el mercado está claudicando.

(4) Sobre los rumores, hay que distinguir entre noticias como tales ("Un hombre muerde a un perro") de las interpretaciones. Todos los artículos sobre la divergencia entre el conjunto del mercado y los valores líderes llevan asociados una fuerte carga interpretativa bajista. De ahí su utilidad desde el punto de vista del sentimiento.

Simplemente genial Hugo... poco a poco voy asimilando y entendiendo...

Sin ser adulador, tengo que decirte que eres un psicologican observer investor. Me lo acabo de inventar en la tumbona de la piscina, pero la capacidad que tienes y facilidad extrema para observar el comportamiento de la masa e interpretarlo desde tu punto de vista es brutal. Podrás estar o no equivocado. No hay indicadores técnicos ni fundamentales, los hay de interpretación del comportamiento de los traders, del mundo de la comunicación.......

Un saludo y , espero, organizes pronto un curso que quiero estar allí.

Un saludo

Luis E.

Todo análisis tiene tres patas, macro, técnico y sentimiento.

Lo importante, de todas, es la macro, que aunque no la nombre es el factor número 1 que considero. De hecho, hablo de "sentimiento en contexto con la macro".

Sobre acertar o equivocarse, la cuestión es el % de aciertos. El gráfico nº 3 muestra errores, y uno muy gordo, el de 2011.

s2

El sentimiento según el conocimiento de los Rosacruces, se proyecta sobre la Bóveda de cada hemisferio terrestre, en su plano astral. Los Rosacruces lo llaman la Esfera Reflectante. Es el sentimiento y la pasión de la raza humana, que se proyecta cómo una derrama sobre el plano astral.

Todo, absolutamente todo queda impreso luego en los Archivos Akâsicos del plano Mental.

Hugo trata de vislumbrar por medio de Datos que están ahí más físicamente. Dando cómo resultado una vislumbración de lo que nos puede acontecer en el mundo bursátil marchoso.

Esta mañana, sobre las 11, le he preguntado al oráculo I Ching, que según Karl Gustav Jung, nos hace descubrir lo que se refleja en la Cúpula Reflejada de los Sentimientos del Mercado Bursátil de marras.

La pregunta decía así: ¿Caerán los Mercados Bursátiles en el mes de agosto estrepitosamente, sí o no?

Respondieron las Entidades Espirituales de los Dragones milenarios de la Antigua China: EL AQUIETAMIENTO.

¡Uf, menos mal!

Este Aquietamiento, me imagino que será hasta bien entrado el mes.

Mutará bajo el signo LA SOLIDARIDAD.

No me atrevería a ir más lejos del día 20.

Pero, creo que quizá en todo el mes no pase nada IMPORTANTE.

Aún así, he leído esta mañana en Libertad Digital un artículo sobre la Crisis Griega, y me he asustado. Borrándome del mapa mis acciones de Telefónica. Ha sido algo irracional lo que he hecho, pues ni tan siquiera le pedí consejo al oráculo chino.

No he perdido nada, al contrario he ganado algo, pero muy poco. Unos 350 pavos.

Cómo digo, me he quitado de en medio. Me ha dado mal rollo el artículo, y me las he quitado de encima. Quizá esté totalmente equivocado. Ya de por sí, estoy seguro que seguirá al alza. Pero aquel artículo me asustó y entré en pánico.

Genial articulo Hugo!

Una pequeña aportacion si me lo permites... ¿no crees que sería interesante ver como funcionan los indicadores NAAIM o Bullish Percent Index en mercados bajistas o incluso justo antes de estos, para testear su eficacia?

Un saludo y gracias por tu dedicacion y compartir tus ideas!

Funcionan mal, igual que los indicadores que buscan techos en un mercado alcista no funcionan.

La tendencia es lo más importante y en mi caso la establezco gracias a los indicadores macroeconómicos que ayudan el 90% del tiempo. Luego, estas consideraciones solo son reversiones a favor de esa tendencia y por eso suelen funcionar en un alto porcentaje.

Saludos

Yo creo que hasta no resolverse el lateral entre los 2120 y 2040 hablando del futuro del SP500 no pasa nada. Ahora siempre puede corregir más hablando específicamente de la encuesta de NAAIM solo con ver hasta donde llegó en octubre del 2014 me basta.

El gráfico de la AAII lo veo demasiado suavizado, pero si lo suficientemente claro para saber que puede estar cerca del 25% un buen tiempo, eso da buen espacio para una buena corrección pues una buena corrección puede darse en 2 semanas.

Ahora hay un pequeñito detalle lo cual la veo difíciles al alza de momento, Apple. Apple acaba de romper hoy con fuerza un soporte en los $120, se me hace difícil pensar que SP500 puede hacer un rally al alza con Apple corrigiendo por lo menos a los $105 pues la ponderación de Apple sobre el SP500 es increíble.

Ese gap de Google me tiene pinta de que lo va a cerrar en breve eso seria más peso para el SP500 pues prácticamente entre ambas hay mas de 1 trillon de dolares mucha ponderación no. A Microsoft no le va de maravilla y de Exxon ni hablar, todos los titanes tiene pelos en la sopa.

Echenle una miradita a este artículo y verán más claramente a lo que me refiero.

http://inbestia.com/analisis/en-vigilancia-el-riesgo-planetario-usa

Para mi las probabilidades están en:

55% corrección a la baja (sujeto a rompimiento limpio de los 2040)

45% al alza. (sujeto a rompimiento limpio de los 2120)

De todos modos no pasa nada mientras los 2120 y los 2040 sean respetados. Claro si se rompen hay que ver ese rompimiento de cerca ya que podría ser un engaño. Tiene que romper con fuerza y estilo.

Saludos

"La tendencia es lo más importante y en mi caso la establezco gracias a los indicadores macroeconómicos que ayudan el 90% del tiempo."

CREO QUE NO ES EL 90%, SINO EL 99%, LOS DEMAS SENTIMIENTOS LO CORRIGEN ESO, LOS MACRO.

Un saludo