En los últimos meses hemos visto que el crecimiento a nivel global, y en particular en Europa y EEUU, sigue su marcha y que todo parece indicar que se ha iniciado un nuevo mercado alcista.

Y la semana pasada hablábamos de que los mercados -no las bolsas europeas ciertamente- se encuentran en una fase de consolidación y que para ver por donde pueden discurrir los acontecimientos, el tipo de cambio del Yen japonés contra las principales divisas podría ser un aviso temprano; porque el Yen es la moneda refugio por excelencia y cuando se aprecia es que el apetito por el riesgo disminuye (risk-off).

Desde la pasada semana, el aspecto técnico de estos cruces de divisas se ha deteriorado. Los muestro en el mismo orden que el otro día.

El tipo de cambio entre el dólar canadiense y el yen CAD/JPY rompía el canal bajista y después de hacer un amago alcista en los último días, lo cierto es que ha formado un pullback en la parte inferior de ese canal. A esta horas la figura es totalmente bajista en el corto plazo.

Este cruce CAD/JPY y el índice Euro Stoxx 50 -que engloba las grandes cotizadas de la Eurozona- muestran una fuerte correlación la mayor parte del tiempo. Ahora mismo la señal de uno y otro mercado es completamente diferente. Mientras el Euro Stoxx 50 ha alcanzado un nuevo máximo de 52 semanas esta misma semana, el CAD/JPY se encuentra en mínimos de varios meses -siguiente gráfico-.

Señalaba el otro día que un cruce de divisas no lo es todo y que por eso observaba otros cruces del Yen con otras divisas importantes y que estos cruces aún respetaban la estructura alcista. Esto ya no es así; esta semana el Yen se está mostrando tan fuerte que los demás cruces son bajistas en el corto plazo.

El tipo de cambio entre el franco suizo y el yen CHF/JPY ha roto los mínimos de febrero, sugiriendo fase de aversión al riesgo:

Lo mismo se observa en el tipo de cambio del Euro contra el Yen EUR/JPY:

Y en el cruce del dólar estadounidense con el yen USD/JPY -el más importante de los cruces-, el aspecto revela debilidad igualmente. Tras romper el soporte, parece que ha formado un pullback desde el mismo y que se dirige dirección Sur.

Esta es la foto y la que me ha llevado a reducir la exposición bursátil fuertemente desde la pasada semana. Desde luego, la foto puede cambiar muy rápido, solo basta un potente rebote para que, donde parece que hay peligro de repente se forme un doble suelo, una estructura de precios que suele ser la antesala de un cambio de tendencia y que además supondría una trampa para los bajistas, tan común en los mercados alcistas.

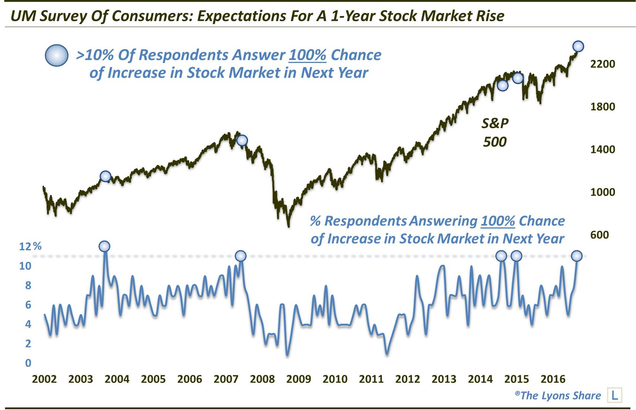

Otros elementos que hablan de cautela en el muy corto plazo -semanas- es el repunte de optimismo del americano medio. El siguiente gráfico, vía @JLyonsFundMgmt, muestras las ocasiones en las que más del 10% de los encuestados del estudio mensual que realiza la Universidad de Michigan, asignaban un 100% de probabilidades a que el mercado ascendiera a un año vista.

Viendo este gráfico los ojos se pueden ir al año 2007 o al año 2014, años que precedieron un mercado bajista y uno lateral respectivamente. Pero cuidado con indicadores que son recientes -esta parte de la encuesta nació en 2002- y que cuentan con pocos datos porque 4 eventos no significan nada.

Además, el contexto macroeconómico lo es todo. Si existieran potentes señales de recesión a la vista, directamente pensaría que sería un gran punto no solo para vender, sino además para ponerse corto o bajista. Pero no es el caso, justamente en estas fechas, las economías están creciendo a uno de los ritmos más fuertes de los últimos años.

Aún así, sabiendo como funcionan estas cosas, lo cierto es que señala un repunte de optimismo del americano medio, o average Joe como dicen allí, y probablemente esté señalando que el mercado ha entrado unos días o semanas de pausa. Al fin y al cabo el mercado no está hecho para que le ciudadano medio lo haga especialmente bien.

Más allá de este contexto, al final serán los mercados los que dicten sentencia y de momento parece que estamos en una fase risk-off. De cautela.

* Añadido: hace unos meses publiqué "Por qué un inversor en bolsa europea no quiere ver el yen apreciarse" donde se habla de por qué el Yen es una moneda refugio.

---

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Hola, Hugo

Llevo mucho tiempo, leyendo a varios articulistas, la cantinela de que el Yen es una moneda refugio, y por mucho que le doy vueltas, jamás he sido capaz de entender ésa aseveración.

¿Por qué consideráis una moneda refugio al Yen?, ¿En base a qué?, ¿Tienes una explicación macro, de por qué el Yen sería un refugio en medio de la incertidumbre?.

Y sobre todo, que no sea por los riesgos geopolíticos que podrían influir en otras monedas, ya que según has mantenido siempre, no hay riesgos en ningún sitio, así, que me gustaría saber de otra explicación al respecto.

Gracias por tu respuesta.

En respuesta a Oscar Bailo Abuelo

Hace unos meses publiqué un artículo al respecto. Modifico el artículo porque debería haberlo puesto como referencia:

https://inbestia.com/analisis/por-que-un-inversor-en-bolsa-europea-no-quiere-ver-el-yen-apreciarse

Saludos

En respuesta a Hugo Ferrer

Gracias por la respuesta.

¿No crees posible, que el hecho de que USA y Japón tengan pactado un 10% de las QE del país Nipon, a hacer subir las acciones más representativas del USA, a cambio de permitirles fluctuar su divisa libremente, es una explicación más racional, a los movimientos del USDJPY?

En respuesta a Oscar Bailo Abuelo

Dame referencias para que pueda valorar lo que estás diciendo exactamente.

Saludos

En respuesta a Hugo Ferrer

Como podrás suponer, no puedo citar ésa fuente

En respuesta a Oscar Bailo Abuelo

¿? Una noticia o algo me refiero

En respuesta a Hugo Ferrer

Venga, que tratas con mucha gente, y conocerás muchas conversaciones en diferentes mentideros. Jamás habrá una noticia oficial acerca de un acuerdo intervencionista, ni sobre una manipulación concertada. Para llegar a éso, hay que hacer trabajo de investigación, y creo, que tú no eres de los que se quedan con los titulares sin entrar en el trasfondo

En respuesta a Oscar Bailo Abuelo

No tengo idea alguna de lo que te refieres, sino encantado de mirarlo, pero es que ni idea.

En respuesta a Hugo Ferrer

Sí, así es complicado debatir ideas. Voy a dejarlo, para un futuro, cuando tengáis más información de cómo funcionan las cosas, y no dependáis de lo que diga la FED, y entonces, podemos retomarlo.

En respuesta a Oscar Bailo Abuelo

Vale, estás invitado a escribir un artículo explicándolo.

Saludos

En respuesta a Hugo Ferrer

Genial. Acepto la invitación.

En respuesta a Oscar Bailo Abuelo

En realidad, no hará falta que yo lo explique, porque alguien lo hará con un libro, y encima, le dará el Nobel de Economía, por explicar lo que ya llevo mucho tiempo explicando.

En respuesta a Oscar Bailo Abuelo

Aquí se trata de ganar dinero no de aparentar saber mucho.

Muy interesante el momento de los índices. ¿Es posible que el yen esté girando?

En respuesta a Jose Luis Peña

Pues así es. Una tarde te forma un rally y lo que parecía que iba a ir a más, se transforma en un doble suelo. Vamos a ver como queda el día y las próximas sesiones. Tiempo de aumentar el riesgo tengo.

Lo del NZD/JPY es curioso, de momento vamos por la décima vela semanal bajista, todo un récord, aunque poco desarrollo en el precio.

Saludos Hugo y gracias por el artículo.

En respuesta a Lluis Gallen

Bien traído ese cruce. Otro que tal baila! De todas maneras si tuviera que apostar que ocurre después de varias semanas así diría que un rebote. Pero paso a paso.

En respuesta a Lluis Gallen

Qué te parece Lluis? el NZD/JPY a día 26 no parece impresionado con las subidas de la RV y hasta con pinta bajista.

En respuesta a Hugo Ferrer

a mi me parece que es momento de lateral, porque apenas ha corregido esas últimas once semanas de bajada y después de una fuerte bajada es más usual que venga un lateral, por otro lado ha corregido demasiado de la subida de 2016, y como únicamente trabajo en semanal, no veo apropiado ahora usar una estrategia de tendencia, gracias por comentar

En respuesta a Lluis Gallen

Me parece que en el punto en el que está es interesantísimo.

En respuesta a Lluis Gallen

En respuesta a Hugo Ferrer

Es muy interesante todo esto, a mi me pareció el cruce una buena oportunidad para sacar algo en una posición alcista y en el intento estoy, uno más de muchos, trato de tener una idea general lógica del conjunto, ya que es mejor intentar operaciones en el sentido de la marea y por eso te leo y agradezco tu visión general

Gracias por comentar

En respuesta a Lluis Gallen

Yo lo estoy utilizando como análisis. Pero parece una buena operación rentabilidad/riesgo

Aunque nosotros trabajamos en el muy corto plazo (1 y 5 minutos). En nuestros recuentos a largo plazo, pensamos que, por una parte nos falta un recorte correspondiente a la onda c de una onda 4ª de grado mayor.

Si bien todavía nos queda una onda 5ª que llevarías a nuestros índices de referencia futruos Eurostoxx y Dax a nuevos máximos (en el caso que no se produzca un fallo de 5ª), para desde ahí iniciar un retroceso En condiciones".

Por supuesto todo esto no se producirá de un único latigazo, sino que se producirá en bastante tiempo, en el que habrá subidas y bajadas.

Lo del Yen no es que sea moneda refugio, a mi modo de entender, modestamente, lo que ocurre es lo contrario, que se mete mucho yen en operaciones arriesgadas que se cancelan cuando parece que la bolsa va a ir mal y por eso "parece" crecer el apetito por el yen pero es casi todo carry-trade y similares que se deshacen ante malos "barruntos" ...

El efecto práctico es que "parece" que el yen es moneda refugio pero no es así, cómo por otro lado es perfectamente lógico pensar. Simplemente mucho personal de todas partes se endeudó en yenes (tipos ridículamente bajos desde hace más de 20 años) para meterse en operaciones en otras partes donde esperan más margen de beneficios que lo que cuesta el yen.

De todas formas mi opinión (tambien modesta y fundada en una pequeña, pero ya añeja, capacidad de observación) es que el yen ya ha subido todo lo que había de subir para la situación actual. Ya no tiene mucho más que bajar el dólar ante el yen, creo que por debajo de 110 tiene poca vida... ya veremos lo que pasa.

En respuesta a José Luis Méndez González

Es que en buena medida es exactamente como dices. Es decir, aquí hay una serie de factores que contribuyen en el comportamiento de una divisa.

Es refugio en sí misma porque cuando hay incertidumbre el yen se aprecia -es decir, sería una definición sin entrar en los material-, pero desde luego, como señalas, una de las principales causas es el diferencial de tipos de interés que hace que el carry trade correlacione el tipo de cambio con otros activos de riesgo de forma clara.

Está en este artículo y en los comentarios explico el Carry Trade

https://inbestia.com/analisis/por-que-un-inversor-en-bolsa-europea-no-quiere-ver-el-yen-apreciarse

En este sentido, mi idea no es buscar algo adelantado, sino coincidente y que me permita confirmar o desmentir lo que ocurre en bolsa.

Saludos

Me ha surgido una reflexión tras leerles: una cosa es que por las circunstancias que sea el yen pueda actuar como termómetro risk on / risk off durante una no determinada etapa y otra muy diferente que la moneda nipona cumpla a día de hoy las condiciones que, imagino, debe cumplir una divisa para ser considerada moneda refugio por el mercado. De hecho, se me ocurre que quizás el yen podría empezar a ser considerada moneda refugio el día que empiece a dejar de ser termómetro risk on / risk off. S2.

En respuesta a Ricardo Tortajada (Richard).

Pues yo creo que sí puede ocurrir como dices, al final es una convención como todo lo que ocurre en el mercado.

Que sea moneda refugio y a la vez termómetro risk on/off se basa en la solvencia de Japón, y en que tiene bajos tipos de interés.

Si los tipos fueran más altos, pues sería refugio pero no risk on / off, etcétera. Son la circunstancias actuales no las de dentro de 25 años.

De todas maneras, si cambia en su naturaleza no pasa mucho tiempo hasta que te das cuenta.

En respuesta a Ricardo Tortajada (Richard).

En Japón nadie quiere yenes, al menos activos en yenes.

Todo el mundo quiere yenes baratos (tipos al 0% desde hace dos décadas) para "sacarlos del país" al milisegundo posterior.

Por lo que cuando hay algún periodo volátil* empiezan a repatriar yenes/liquidar inversiones en el exterior, y el yen acaba apreciándose o al menos no siendo una de las monedas débiles en ese X periodo.

*(el yen suele reaccionar a 1)temas japoneses, 2)temas americanos, 3)temas globales. No suele reaccionar demasiado a problemas intrínsecos de otras regiones, porque esas regiones ponderan poco en las carteras japonesas).

Al final, considerar al yen un barómetro risk on/off, es como subcontratar servicios de análisis al sector financiero japonés (hay mucho extranjero haciendo ese carry trade, sobre todo en Usa, pero los japoneses son ballenas y los reyes de ese carry trade,básicamente porque un gran % del sector financiero lo realiza), que como todo, tendrán periodos más agudos y periodos menos agudos, que se acaban trasladando a las cotizaciones (o periodos donde son más sensibles al riesgo y periodos donde lo son menos, por la naturaleza de las transacciones).

Todo aplicable al yen desde los 90, antes si que podía alternar status de moneda refugio/barómetro de riesgo, desde que Japón está en parada cardiorespiratoria económica, el yen solo es un barómetro del riesgo intermitente.

Saludos y encantado de compartir opiniones, el tema del yen es uno sobre los que me divierte más pensar.

En respuesta a Hugo Ferrer

Niego la mayor, Hugo; y la menor también. -))

( Me explicaré en un artículo, que ando con el móvil. S2).

El patrón es de doble suelo, tal y como especulábamos ayer. Si es así, en un solo día se ha desactivado la alarma -normal, basta comentarlo para que se de la vuelta jaja-

En respuesta a Hugo Ferrer

Cuidado con el cierre de sesión hoy tanto en índices como en cruces con el yen. Igual al final y después de un amago, tenemos que concluir que hay peligro.

En respuesta a Borja Gonzalez Gallego

Eso creo. Se ha producido un reversal en el SPX. Una jornada muy interesante. Para mí el peligro sigue activo si es que no ha ido a más.

A media tarde había lo que mostraba en ese gráfico del USDJPY y a la vez las bolsas europeas formando lo contrario -doble techo- corto plazo, pero el cierre de la sesión ha sido mucho más claro a favor de los bajistas.

Afortunadamente he podido hacer una cobertura vendiendo futuros del S&P 500 por valor del 54% de la cartera, lo que dejaría la exposición alcista neta en 21,5%.

Aunque estas medidas son relativas, la parte de contado tiene una mayor beta así que no es que si el mercado cae un 1% declinamos un 0,21, pero al menos puede mitigar bastante.

Compañeros, tenemos que tener cuidado de que mirando cada árbol no veamos el bosque.

Este sendero nunca es recto y te distrae con continuas llamadas de atención, pero hemos de tener claro hacia donde va y seguirlo sin demasiadas paradas. Si no, al final, no llegaremos a ningún lado y nos habremos extraviado con tantas señales confusas y contradictorias.

El ibex también puede corregir hacia los 10.000

https://es.tradingview.com/chart/ESP35/IY2rrlZr/