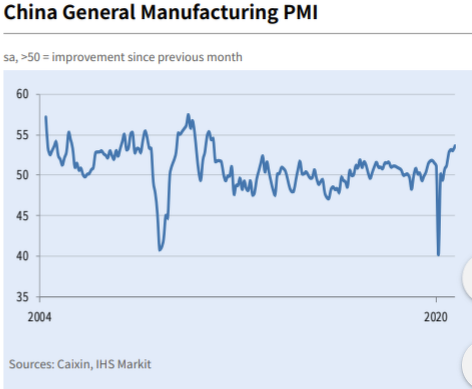

En medio de la crisis, y mientras los medios se ceban con el reconfinamiento, resulta que los indicadores Macro adelantados PMI muestran gráficos que superan máximos previos en China y en Europa. Veamos por ejemplo en el siguiente gráfico el PMI chino de Caixin (es decir, no el oficial de la dictadura Comunista), que marca nada menos que máximos desde ene-2011, superando ampliamente todos los picos máximos de estos últimos diez años.

En Europa los datos de PMI que se acaban de conocer referidos a octubre han batido ampliamente las expectativas (lo que no significa gran cosa a priori, si tenemos en cuenta que las "previsiones" no valen para nada...). En cualquier caso, la magnitud del rebote me parece igualmente llamativa, porque se ha "comido" la mitad de la caída que acumulaba desde los niveles de finales de 2017 y los niveles de finales de 2019 (antes del estallido de la pandemia).

Eso sí, no olvidemos que el sector manufacturero (industrial), que es el que muestra el gráfico anterior, es secundario en nuestra vieja Europa donde el sector servicios es el más amplio. Y ahí el rebote no ha sido tan exagerado...y en octubre estamos viendo declive, como vemos en el siguiente gráfico del PMI Servicios en Europa.

Fuente.

Lo que quiero destacar en este post es que la propia volatilidad extrema que estamos viendo en los indicadores Macro es la que también tiene sentido que veamos en los mercados financieros. Por eso, ni tiene sentido que nos dejemos llevar por las predicciones (o "impresiones") de fin del mundo cuando entramos en confinamiento, ni tampoco tiene sentido que nos dejemos llevar por unos indicadores Macro que parecen indicar un "milagro" económico.

Todo esto es VOLATILIDAD con mayúsculas, y lo importante es en realidad la tendencia de fondo, como siempre. Por eso, para mí las dos preguntas clave ahora mismo son:

1- ¿está entrando la economía REAL en una fase de agarrotamiento y parálisis al estilo de 2008 o incluso 1929 cuando las crisis financieras paralizaron el conjunto de la economía en un rápido contagio "imparable"?

2- ¿se está produciendo una restricción o contracción de liquidez que caracteriza igualmente las grandes caídas en los mercados financieros?

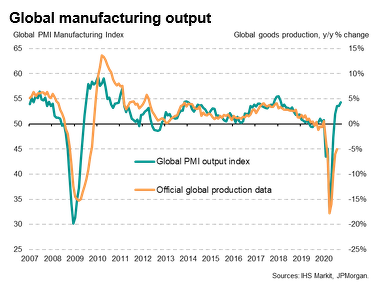

Vamos a responder a estas dos preguntas clave, pero antes os muestro otro gráfico Macro interesante, que parecería indicar que a nivel mundial la actividad economica se recupera más fuerte de lo que hasta ahora han mostrado los "datos oficiales" (que siempre van con algo más de retraso respecto a los indicadores adelantados como los PMI que se publican mensualmente). La línea verde en el siguiente gráfico es el sub-índice PMI output global (mundial) que mide la producción (output). Obviamente, existe una elevada correlación con el dato oficial de producción mundial (línea naranja) que se conoce con retraso respecto a los PMI (que se calculan en base a miles de encuestas realizadas a empresas). La línea verde subiendo en vertical nos permite anticipar que los próximos datos de producción mundial mostrarán también una notable mejora.

La cuestion de fondo a nivel estrategico es si debemos temer una tendencia bajista o una correccion fuerte y profunda. En mi opinion, la probabilidad de que eso ocurra, cuando ya ha ocurrido en marzo, es realmente pequeña. Como mucho, se nos iria de las manos el tema de la volatilidad...

Terminemos ahora el post con las dos preguntas clave que hice antes:

1. ¿Está la economía real en una fase de contagio generalizado que conduce a una contracción de la producción y de la actividad económica? Este punto es clave porque lo que provoca caídas en la bolsa (además el siguiente punto clave sobre la liquidez) son las crisis generales. Solo una crisis global que termina afectando a todos los sectores de la economía, provoca una fuerte caída GLOBAL de la bolsa (donde también caen todos los sectores). Y estas crisis a menudo tienen en realidad un origen financiero (como 2008) porque desde ahí es donde se acaba contagiando a TODOS LOS SECTORES de la economía una contracción de la actividad que provoca una fuerte contracción del PIB.

En mi opinión, esta crisis del COVID no está provocando algo así, porque es una crisis focalizada que afecta mucho a determinados sectores... pero beneficia a otros. Por eso lo importante realmente es monitorizar los indicadores macro adelantados que puedan indicar "en tiempo real" que la actividad económica mundial (y europea y americana en particular) está echando el freno de forma preocupante, más allá de las fluctuaciones cíclicas "normales".

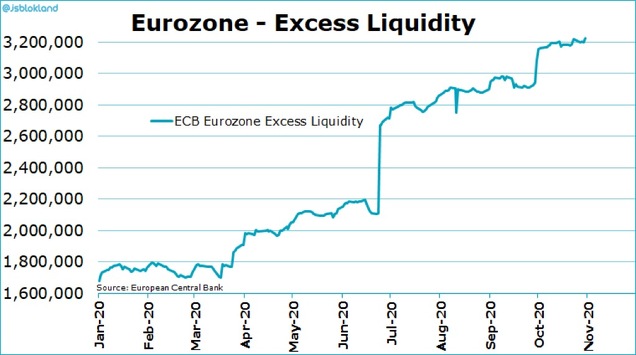

2. Los mercados están conectados con la economía real... a largo plazo. En plazos menores a 2 años, influyen más otras variables clave como el sentimiento y la liquidez. Un sentimiento eufórico es un problema para futuras subidas y un sentimiento muy negativo puede reducir el impacto de futuras caídas. Además, una liquidez creciente en la economia es uno de los factores con mayor correlacion con futuras subidas del mercado. ¿Se está contrayendo la liquidez en Europa? Pues no, ¡todo lo contrario! Vean el siguiente gráfico:

Fuente

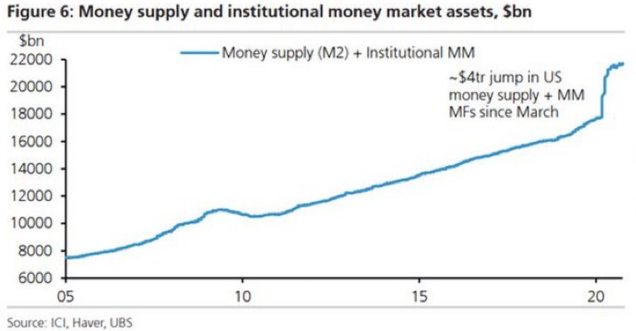

¿Y en EEUU? Pues más de lo mismo: salto récord de liquidez, que en principio es incompatible con un mercado bajista sostenido. Veamos dos gráficos impactantes: primero, uno que combina la oferta monetaria M2 con los fondos monetarios (la liquidez institucional), donde tras el enorme salto de marzo-mayo, se produce una "vuelta" del dinero de los fondos monetarios hacia la bolsa... pero con todavía un enorme salto de liquidez que sigue ahí.

Fuente.

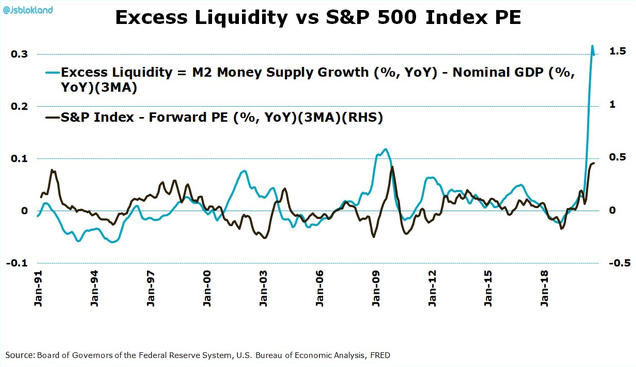

El segundo gráfico es más interesante aún. La línea azul representa el "exceso de liquidez", es decir, la diferencia entre el crecimiento (o variación interanual en porcentaje) de la M2 (masa monetaria) y el PIB nominal. Cuando el "dinero en circulación" sube mucho más rápido que el PIB, podemos considerar eso como un "exceso de liquidez monetaria", y como vemos, existe una correlación con la línea negra, que representa la variación interanual del PER (forward) del S&P500, es decir, la variación en la valoración del mercado (el S&P500). La lógica es sencilla: si la liquidez sube mucho más rápido que la economía real, los precios de los activos (y de todo en realidad...) tienden a subir también más rápido, es decir, sube la valoración del mercado (PER). En definitiva, una expansión de múltiplos que es la característica de los mercados alcistas prolongados.

Fuente.

El salto en el indicador de exceso de liquidez estaría indicando que existe un fuerte potencial de subida de la bolsa americana simplemente por aumento de la valoración, es decir, subida del PER. ¿Ocurrirá? Pues no lo sé, porque depende de otros factores, entre ellos el SENTIMIENTO. Pero lo que este gráfico nos deja claro es que debemos estar preparados para que pueda ocurrir o como mínimo no cerrar la puerta a esa posibilidad.

CONCLUSIÓN.

Como vemos, la Macro no indica un empeoramiento generalizado y dramático de la economía, del que no se sepa cómo salir (al estilo de la crisis de 2008 donde los contagios y efectos en cadena parecían no tener fin). Recuerda que las previsiones de PIB no valen para nada, y los datos de PIB conocidos llevan meses -o trimestres- de retraso (porque se revisan después... a veces con fuertes cambios). Los índices PMI son el indicador que como inversores debemos seguir, en lugar del PIB. Tras la sacudida ha llegado el rebote... que debemos interpretar también como volatilidad extrema. En la Macro y en la bolsa, volatilildad. Pero por ahora, nada de tendencia bajista, ni recesión real, es decir, más allá de la recesión técnica provocada por el parón de actividad forzado (y por tanto temporal).

El sentimiento sigue siendo de crisis, mientras que la LIQUIDEZ -como factor clave para los mercados- está por las nubes. Recordemos que las grandes crisis bursátiles se han producido después de períodos de euforia generalizada, cuando el optimismo era máximo. Hoy día no existe eso, al contrario. También se han producido graves crisis económicas y bursátiles cuando la liquidez del sistema se contraía fuertemente. Hoy día tampoco existe eso. Y se han producido cuando las economías han entrado en recesiones -no forzadas-, lo cual por ahora tampoco es el caso.

El futuro no lo conoce nadie. No se trata de caer en un optimismo ingenuo. Hay motivos para ser cauto... como casi siempre (y mucho cuidado cuando no sea así...porque el momento en que no veamos motivos para la desconfianza será probablemente el momento más peligroso para invertir en bolsa). Me cuesta anticipar un mercado bajista en estas circunstancias. Como siempre, la situación evolucionará y trataremos de adaptarnos a ella.

Nota: Está abierta la matrícula de mis Cursos de Opciones (noviembre) y Análisis Técnico (diciembre).

- El 11-nov. empieza mi Curso de OPCIONES online. Ver detalles e inscripción.

- El 2-dic. empieza mi Curso de ANÁLISIS TÉCNICO online. Ver detalles e inscripción.