Desde hace años es frecuente que los diferentes bancos centrales y otras instituciones como el Banco de Pagos Internacionales (BIS por sus siglas en inglés), publiquen informes sobre la situación de los mercados financieros y de los posibles eventos que pudieran impactar los mismos en fechas futuras.

No parece ser que estas instituciones gusten sobremanera de realizar pronósticos bursátiles por el mero hecho de hacerlos, sino que se ven forzadas a dar algún tipo de opinión en sus informes oficiales, tales como el semestral "Informe de Estabilidad Financiera" del Banco de España, en el cual, según sus propias palabras, "se analizan los riesgos del sistema financiero español, la rentabilidad y solvencia de las entidades de depósitos españolas, tanto de forma retrospectiva como prospectiva".

Entre las múltiples funciones de una institución como el Banco de España está el elaborar informes y estudios que sirvan de asesoramiento al Gobierno y otros organismos públicos. Igualmente entendemos que esos estudios son necesarios para guiar e informar el resto de funciones y decisiones que dicha institución ha de tomar. Con todo, entre las múltiples opiniones y proyecciones que realizan, inevitablemente siempre llega el momento de hablar de lo que podrían hacer las bolsas.

Nótese que según la propia descripción del Banco de España, el Informe de Estabilidad Financiera analiza los riesgos del sistema financiero español y, por tanto, no versa sobre las oportunidades que podrían existir. Vamos, que a diferencia de un bróker o una gestora de inversiones que siempre están encontrando oportunidades o señalando que su estrategia lo hará mejor muy pronto, el Banco de España, el BCE, o los reguladores del mercado, hacen de aguafiestas sempiternos. Si la función de tu informe es hablar de potenciales riesgos, por fuerza siempre vas a alertar de algún tipo de riesgo.

Y lo cierto es que así es. Nunca se verá decir en el Informe de Estabilidad Financiera del BdE algo del tipo "la economía española se está recuperando y por tanto el Ibex 35 podría subir un 25%". Y, sin embargo, cada semestre jamás fallan en su previsión de que hay riesgo de caídas bursátiles. Si la bolsa ha bajado recientemente, encuentran riesgos porque la incertidumbre y la crisis siguen su marcha y las dudas no se han despejado (como si alguna vez se despejaran). Pero si la bolsa recientemente ha estado subiendo, siempre encuentran rápidamente otros tipos de riesgos: los típicos argumentos de excesos de valoraciones, demasiada complacencia de los inversores, o cualquier tipo de evento geopolítico que pudiera desencadenar una crisis. Cualquiera que haya seguido estas curiosas opiniones bursátiles del Banco de España a lo largo de los años, se habrá dado cuenta de que nunca es buen momento de invertir en acciones.

Lo cierto es que estas advertencias oficiales, seguramente exceptuando algunos momentos muy puntuales, son tan serios como las predicciones que sobre el dinero y el amor se publican en el horóscopo. Y es que dichas proyecciones sistemáticamente pesimistas sobre la evolución bursátil, se hacen bajo el único objeto de que el banco central o regulador se pueda cubrir la espaldas.

Si su función es vigilar, tendrá que advertir siempre de las cosas malas que podrían ocurrir. Y lo de publicar algún día una proyección o idea positiva, va a ser que no, no sea que digan que algo vaya a subir y luego baje y alguien pida explicaciones, empezando por los ahorradores que podrían decir "¡pero si yo invertí porque el Banco de España dijo que era buen momento!. De ahí que ninguna persona dentro de estos organismos que esté en posesión de su sano juicio, se atreva jamás a mostrar la menor brizna de optimismo, aunque luego cuando lleguen a casa se dedique a especular con criptodivisas.

Ahora bien, dicho todo esto, una cosa es que un banco central o un regulador sistemáticamente advierta de peligros porque es su papel y otra cosa es que describa de forma completamente errónea el funcionamiento de los mercados financieros, algo que podría llevar a error y a malas decisiones de inversión a millones de ahorradores e inversores.

Voy a exponer dos ejemplos recientes de lo mismo. En noviembre pasado, hace tres meses, el diario CincoDías se hacía eco de que el regulador europeo de los mercados, la ESMA, "alertaba de la desconexión entre la bolsa y la economía":

El artículo comenzaba así:

"La Autoridad Europea de Valores y Mercados (conocida por sus siglas en inglés, ESMA) publicó la semana pasada un informe en el que alertaba de la paulatina descorrelación entre la valoración de los activos financieros y la economía real. La ‘CNMV’ europea considera que esta situación es un importante riesgo para los dueños de fondos de inversión".

El informe se publicó en el contexto de unas bolsas que habían conseguido rebotar desde los mínimos de marzo sin volver a pisar mínimos, anotándose el Stoxx 600 una subida del 43% desde las profundidades de la corrección hasta la fecha del informe. Lo que le preocupaba al regulador es que esa subida no estuviera sostenida por los fundamentales, ya que en esencia ¿cómo es posible que la bolsa rebote un 43% si aún seguimos en una situación de crisis? Y, en consecuencia, al regulador le preocupan que las valoraciones que el mercado había alcanzado tras esa recuperación parcial de las caídas, eran desproporcionadas, exageradas, una desconexión con la realidad.

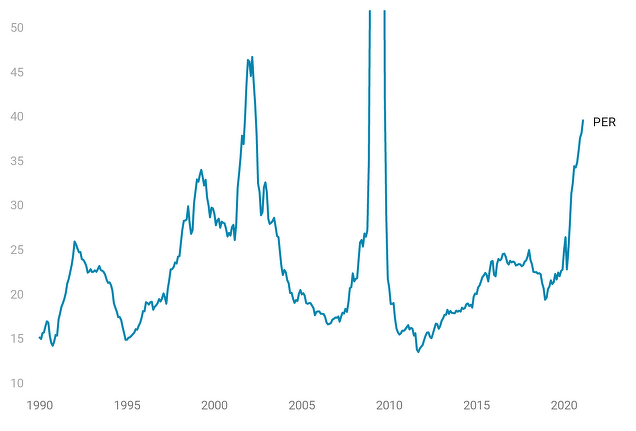

En esencia, al regulador europeo le preocupa lo que desde hace meses le preocupa a muchos inversores que viralizan una y otra vez los gráficos de los ratios PERs que están totalmente disparados (siguiente gráfico). Para ellos y para el regulador, que el PER, o las valoraciones del mercado estén disparadas es una clara desconexión entre mercados y realidad.

Pero ya vimos hace dos semanas en el artículo "No, el mayor ratio PER en 12 años no señala peligro", que las medidas de valoración del mercado al comienzo de las recuperaciones, y a todas luces estamos en medio de una recuperación, carecen de sentido alguno, ya que las cotizaciones siempre reflejan expectativas futuras a varios años mientras que los beneficios solo reflejan el pasado inmediato o, en el mejor de los casos, un futuro muy aproximado que no es más que una extrapolación simplona del pasado reciente.

En resumen, el ratio PER (las valoraciones del mercado) se disloca al comienzo de las recuperaciones y por eso se da la paradoja de que sus mayores lecturas (lo que teóricamente debería ser caro y sinónimo de peligro), al final casi siempre son puntos óptimos para invertir en bolsa. Para una explicación detallada remito a ese artículo que escribí, pero no deja de ser sorprendente que el mismo regulador europeo caiga en estas trampas interpretativas como cualquier inversor medio.

Una cosa es ser siempre pesimistas porque esa es su función, pero otra cosa muy diferente es describir de manera tan equivocada el funcionamiento material del mercado, incluso a riesgo de hacer que los inversores tomen decisiones de inversión en base a interpretaciones tan erróneas.

Un par de semanas después, ya en el mes de diciembre y esta vez otro organismo, el Banco de Pagos Internacionales, el llamado "banco central de los bancos centrales" y más conocido por sus siglas en inglés BIS, publicó un informe del que se hizo eco el diario El País:

En el artículo se podían leer de nuevo la idea de que el mercado mostraba y muestra "valoraciones excesivas" alejadas de la realidad económica.

"el Banco de Pagos Internacionales (BIS, por sus siglas inglés) alerta este lunes de la “distancia entre las valoraciones de los activos de riesgo y las perspectivas económicas [...] Las “valoraciones excesivas”, remarca el jefe de análisis del BIS, “son una fuente de vulnerabilidad, de ahí que las autoridades tengan que hacer un seguimiento muy muy exhaustivo”.

Y más adelante se podía leer lo siguiente:

"Ese es el caso del DAX alemán: a pesar de que el PIB de la primera potencia europea caerá un 5,6% este año, los grandes nombres de su índice apuran las últimas sesiones de 2020 en niveles cercanos —y en algunos casos, superiores— a los que lucían antes del coronavirus". Algo menos de asincronía se percibe en el Ibex español y el FTSE británico, que se dejan algo más de un 13% con sendos batacazos del PIB del 12%, uno de los reveses más severos no ya de Europa sino de todo el mundo.

Esto último ya es pasar del nivel "interpretación errónea" a "completamente absurdo". ¿Cómo es posible comparar lo que haga el PIB con lo que haga la bolsa? La primera es una métrica de la producción económica de un país, que refleja lo que ha ocurrido en el último trimestre y, además, es un dato publicado con retraso. Así, es típico que en el mes de mayo de un año cualquiera se publique lo que ocurrió entre enero y marzo de ese mismo año. Mientras que lo segundo, la bolsa, es un mercado donde se descuentan expectativas futuras, normalmente expectativas de crecimiento a 5 o 10 años vista.

Relacionar PIB con bolsa es una impropiedad cuando de hablar del futuro se trata. El PIB puede estar cayendo perfectamente porque se está en una situación de recesión económica en el momento actual y a la vez la bolsa puede estar subiendo perfectamente porque es un mecanismo de descuento de expectativas futuras. En el caso actual, la bolsa está subiendo porque descuenta que efectivamente se producirá una recuperación y los beneficios volverán al alza, como ya empieza a confirmarse.

Muchos inversores, y por lo que se ve también los reguladores del máximo nivel, caen en esta trampa de no entender la naturaleza más básica del mercado (ser un mecanismo de descuento de expectativas futuras), porque muchas veces surgen noticias de impacto imprevistas que hacen caer las cotizaciones de inmediato, fomentando la creencia de que el mercado bursátil está influido por el aquí y por el ahora. Pero más allá de sorpresas más o menos importantes que el mercado digiere con increíble rapidez, lo único que importa es lo que se espera que hagan los beneficios dentro de unos años. Nada más.

Espero que al menos con estas reflexiones el lector pueda convencerse de un par de ideas principales:

1. Los informes de estabilidad de las autoridades monetarias y reguladoras son interesantes porque ofrecen una visión muy detallada de la actualidad y diseminan importantes datos estadísticos, pero suelen carecer de valor alguno cuando hablan de cómo podrían evolucionar los mercados financieros. Esto es así porque la verdadera función de esos informes, en cuanto a consideraciones futuras se refieren, es del de sistemáticamente llamar a la cautela de los inversores.

2. Este tipo de informes de máximo nivel, no están exentos de caer en las mismas trampas interpretativas del común de los inversores. Dentro de estos organismos trabajan personas de muy alta capacidad y conocimientos, pero aparte de que sus incentivos suelen ser el de simplemente señalar riesgos (y nunca oportunidades), por lo general tienden a tener un conocimiento muy formal del funcionamiento de los mercados financieros, olvidando o queriendo olvidar como funciona los mismos en el mundo real.

--

Nota: Desde diciembre de 2020, soy gestor de inversiones en Gestión de Patrimonios Mobiliarios (GPM), una entidad española regulada ante la CNMV con el número 105. Para conocer mi estrategia de inversión "All Seasons Momentum" e invertir en ella, puedes seguir leyendo >aquí.