Ayer amanecimos con la importante noticia de un acuerdo entre Estados Unidos y China mediante el cual parece que finaliza la tan temida "guerra comercial". China se compromete a aumentar las compras de productos estadounidenses (sobre todo agricultura y energía) a cambio de que EE.UU. suspenda los aranceles por 150.000 millones de dólares a cientos de productos chinos que Trump había amenazado con imponer por temas de propiedad intelectual. Esta noticia no terminó de ser muy aplaudida por los mercados en parte por la reacción alcista del dólar y, sobre todo, por el aumento del riesgo político en Italia.

Los mercados emergentes, encabezados por China, deberían haber sido los más beneficiados, pero sigue pesando como una losa la debilidad reciente de sus divisas. No obstante, en estos niveles, a buen seguro que una gran parte de los inversores de corte más especulativo empezarán a pensar que esta caída de los índices emergentes, unido a unas divisas más baratas, puede ser una enorme oportunidad de compra, aunque sea a corto plazo. El índice MSCI Emerging Markets cotiza en mínimos del año, justo en la media de 50 semanas y la base del canal alcista iniciado en el 2016. Desde el punto de vista técnico, es una buena zona de soporte. Situamos soporte relevante a corto plazo entre estos niveles y la zona de 1100, que son los máximos del periodo 2012-2015. El peor escenario a medio plazo sería una corrección a las medias de más largo plazo situadas en niveles de 1000 puntos (que además sería el Pull Back a la directriz bajista de largo plazo que se superó el año pasado).

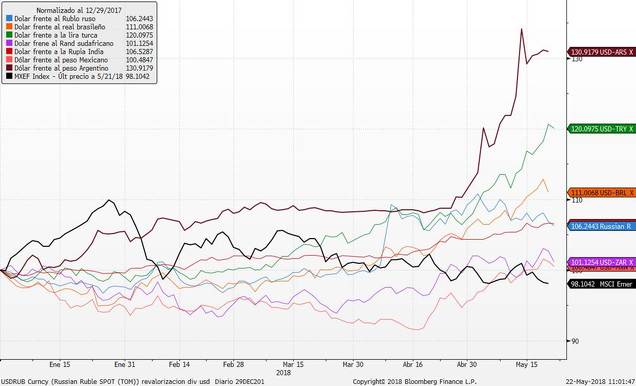

Y, como hemos comentado, las divisas se han depreciado fuertemente las últimas semanas. En lo que va de año la lira turca ha perdido un 20%, el peso argentino un 30%, mientras que el real brasileño cae más de un 10% y la rupia india y el rublo ruso caen más de un 5%.

La semana pasada vimos cómo la gestora Franklin Templeton vio el repunte de la rentabilidad de los bonos del gobierno argentino como una oportunidad e informó que compró 2.250 millones de dólares. Hasenstab, director de inversiones del macroequipo mundial de Franklin Templeton, se ganó la reputación de apostar fuertemente en países con problemas económicos y financieros.

Los mejores ejemplos son Hungría tras la crisis financiera, Irlanda durante la crisis del euro e incluso Ucrania durante la reciente revolución. Ahora le toca a Argentina. Como siempre, será el tiempo el que diga si la decisión es acertada. Lo que sí es verdad es que, de momento, el peso argentino ha dejado de depreciarse (en la gráfica anterior ha corregido desde máximos de hace una semana), al igual que la mayoría del resto de divisas, y la rentabilidad del bono de referencia en dólares (más líquido) ha bajado 50 p.b. (desde el 7.9% al 7.4%).

La prima de riesgo italiana es otro ejemplo activo en zona de soporte. La TIR de los distintos bonos por plazo, presionados de nuevo por el riesgo político, se ha ido a máximos de los últimos años. En el siguiente gráfico vemos que la zona actual podría funcionar como soporte en todos los plazos. Ahí podrían también los inversores de corte más especulativo empezar a tomar posiciones.

Hoy la prima de riesgo italiana corrige 10 p.b. y todas las primas de los periféricos se están beneficiando de este movimiento, tal y como se aprecia en el siguiente gráfico, en el que comparamos la evolución de todas las primas de los países periféricos.

Por último, otro activo que había sido fuertemente castigado era la deuda corporativa europea, especialmente la deuda subordinada bancaria. En el siguiente gráfico vemos cómo el spread exigido se había ido a máximos de los últimos meses. Hoy de nuevo, al alcanzar esta zona, han vuelto las compras. Se reduce el spread, lo que es un síntoma de que ha vuelto el apetito por el riesgo en este tipo de activos al alcanzar unas tasas de rentabilidad mayores.

Por tanto, hay una serie de activos que han corregido con fuerza en las últimas semanas: divisas, renta fija y renta variable emergente, y primas de riesgo corporativas y de países periféricos. Estos activos están en zona de soporte y parece que en la sesión de hoy los inversores están empezando a tomar posiciones coincidiendo con el aparente fin de la guerra comercial. Habrá que estar atentos las próximas sesiones por ver si este movimiento es puntual o tendrá continuidad.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)