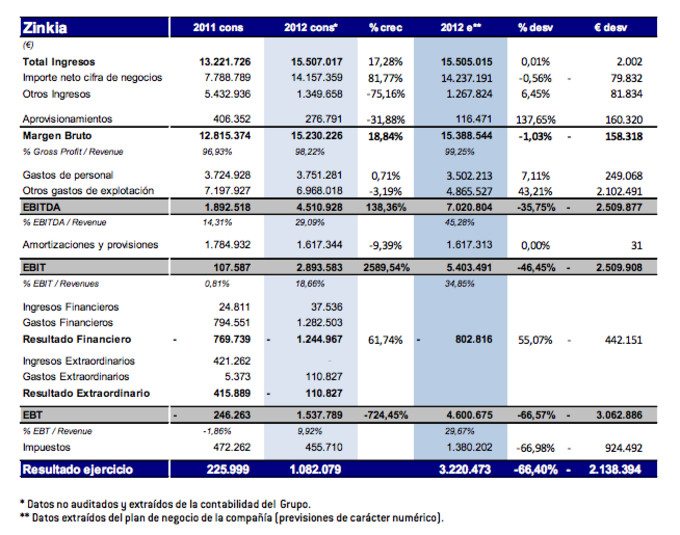

Zinkia ha presentado al cierre de este miércoles 3 de abril de 2012 un avance de sus resultados anuales de 2012.

Mirando los resultados que presenta podemos decir que son unos buenos resultados a simple vista. Habrá que mirar bien qué es lo que presentará oficialmente dentro de unos días y cuál es la auditoría de los mismos. Por otro lado tenemos estos resultados comparados con las previsiones que había dado la compañía. En ingresos sí que los clavan pero en beneficios (EBITDA, EBIT y Resultado Neto) se desvían bastante de lo esperado.

Por lo tanto, tenemos unos buenos crecimientos y en general unos resultados que a bote pronto podemos decir que son bastante buenos pero que dejan un cierto saber agridulce a los que más o menos confiábamos en ver las cifras que la compañía esperaba para los resultados de 2012.

Destaco del avance de resultados los siguientes puntos:

- Los ingresos crecen un 17% hasta los 15,5 millones de euros.

- El EBITDA sube un 138% hasta los 4,5 millones de euros.

- El EBIT presentado es de 2,9 millones € vs 0,1 millones en 2011

- El resultado neto se multiplica casi por 5 pasando de 0,22 millones a 1,1 millones €

Ahora la pregunta del millón. ¿Existe “valor” en Zinkia?. ¿Es decir, el precio que marca la acción es atractivo para invertir en la compañía?

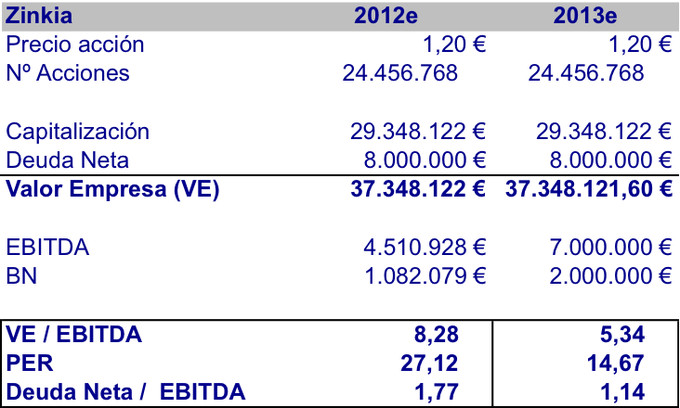

Si hubiera presentado la empresa las previsiones esperadas ya digo que sí que creo que sería una grandísima oportunidad comprar acciones de Zinkia a 1,20 euros (cierre 4 de abril) que no se debería dejar pasar. La compañía con dichas previsiones reflejaba un crecimiento muy elevado en beneficios, multiplicando por 3,7 el EBITDA de 2011 y pasando de un beneficio neto de 0,2 millones de € a 3,2 millones €. A 1,20 euros por acción tendríamos unos ratios de 2012 con un PER de 9,2x y un Valor Empresa / EBITDA de 5,3x. Estos ratios con los crecimientos comentados creo que muestran una grandísima oportunidad para invertir a poco que pudiera mantener un crecimiento importante en los próximos años. Pero lo presentado es lo presentado y no hay vuelta de hoja. Vuelvo a señalar que los números que han presentado son un avance y que pueden variar algo sobre los resultados oficiales y auditados que presentarán en unos días. De todas formas, entiendo que mucho no se desviarán.

De esta manera tenemos que el PER 2012 es de 27x y el VE / EBITDA 2012 es de 8x. Como vemos los ratios no son tan atractivos como los que tenía con las previsiones. Pero, como siempre, lo importante es el futuro. Es bueno saber dónde estamos a día de hoy pero más importante, sobre todo en bolsa, saber hacia dónde vamos. Y Zinkia aunque no haya cumplido con unas excelentes previsiones que tenía, sí que ha obtenido unos buenos resultados con unos crecimientos importantes. Esto hace pensar que por fin ha tomado carrerilla y que la empresa va a continuar creciendo durante los próximos años tras una temporada (sobre todo en los años 2009 y 2010) de cierta incertidumbre y de restructuración de la compañía. En 2011 se empezó a ver la luz al final del túnel y en el 2012 ya vemos que la empresa crece y empieza a mostrar unos beneficios importantes.

Con esto de fondo, no descarto que la compañía en 2013 presente un EBITDA de 7 millones de euros y un Beneficio Neto de 2 millones de euros. Estas previsiones y con la acción a 1,2 € hace que el PER sea de 14,6x y el VE / EBITDA de 5,3x. Es decir, ahora estos ratios ya son bastante mejores y aunque no es que sean excesivamente buenos, creo que dado el crecimiento de la compañía, muestran un potencial importante.

Si nos vamos a 2014, con unas previsiones más o menos creíbles, creo que ya estaríamos hablando de un PER de 10x y un VE / EBITDA de 4x. En definitiva, creo que sigue habiendo bastante “valor” en Zinkia con la acción a 1,20.

Personalmente, los que me seguís, sabéis que compré acciones de Zinkia el verano pasado a 0,72€. En ese momento, vi que era una grandísima oportunidad comprar Zinkia. A poco que creciera, sin hacer caso de las previsiones, estaba comprando una empresa en crecimiento, que dejaba una época complicada atrás y que presentaba unos ratios muy atractivos. Si hubiera cumplido previsiones, seguro que a día de hoy la acción estaría cerca de los 2 euros. Aún así, aún alejándose de las previsiones, la acción está a 1,2€ lo que significa estar un 66% por encima de cómo compré hace menos de un año. Con esto no quiero sacar pecho ante vosotros, lo que quiero decir es que es muy importante comprar con un gran margen de seguridad para que aunque no se cumplan unas previsiones “galácticas”, si la empresa consigue crecer a un buen ritmo como lo está haciendo Zinkia, existirá mucho “valor” en esa inversión y por tanto se podrá obtener una buena rentabilidad antes o después. Lo difícil como siempre es darse cuenta y encontrar empresas que ofrezcan un gran margen de seguridad para aprovecharlo.

Ahora me faltaría ver las cuentas al completo, la deuda que tiene, etc para hacerme una idea mejor de cómo está realmente Zinkia.

En conclusión, creo que Zinkia está registrando un crecimiento más que importante en sus cuentas y que tiene todavía por delante unos años bastante positivos.

Con los resultados oficiales de 2012 y con las cuentas auditadas, realizaré un análisis más detallado y explicaré algunos puntos relevantes para la compañía que hacen que los márgenes estén subiendo (por ejemplo el margen de EBITDA/Ingresos pasa del 14,3% al 29%), algo muy importante y que ofrece mucho potencial a futuro.

Mi inversión en Zinkia la mantengo. Espero estar varios años en la compañía y por lo tanto espero poder ver la cotización mucho más alta de cómo la tenemos hoy.