Imagínese que a usted le preguntan si existen más acciones o índices bursátiles cotizados a nivel mundial. ¿Qué respondería?. Con casi toda probabilidad diría que existen muchas más acciones que índices, es decir, lo que la mayoría de inversores respondería y, a priori, parece más lógico. Pues está usted equivocado. En la actualidad, y de acuerdo con la información que publica Bloomberg, el número de índices bursátiles ya es superior al de acciones cotizadas.

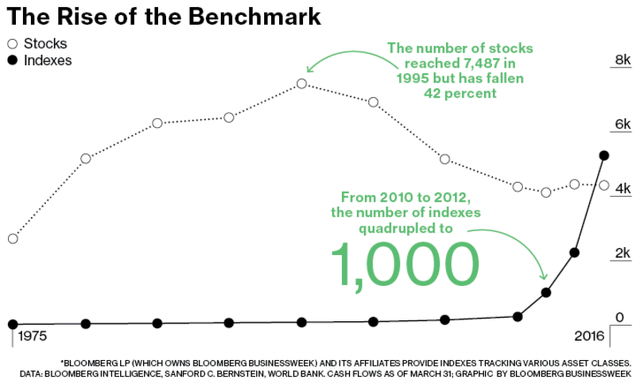

El gráfico que podemos ver a continuación es tremendamente revelador de la situación actual. Desde 2010 hasta 2012 el número de índices bursátiles se cuadriplicó, tendencia que se ha mantenido claramente al alza, hasta superar actualmente en número al de acciones bursátiles. El máximo número de acciones cotizadas se alcanzó en 1995 con 7.478 acciones. Desde entonces, y más de 20 años después, este número se ha reducido cerca de un 42%, lo que ha provocado que actualmente el número de índices cotizados sea claramente superior al de acciones.

Y existe un claro responsable para este incremento casi exponencial del número de índices bursátiles cotizados, y no es otro que la boyante industria de los ETFs (Exchanged Traded Funds ó fondos cotizados). Los ETFs, como su propio nombre indica, son fondos cotizados, es decir, que se pueden comprar y vender en el mercado como si fueran acciones, a diferencia de los fondos de inversión tradicionales que, generalmente, sólo se pueden comprar o vender al final del día una vez calculado su valor liquidativo. Incluso existen fondos de inversión o hedge funds que tienen “ventanas de liquidez” periódicas, lo que imposibilita al inversor entrar o salir del producto en el momento en que desee, salvo que pague la penalización correspondiente en forma de comisión de reembolso.

¿Qué es lo que ha causado este brutal incremento en el número de índices cotizados?. Eric Balchunas, analista senior de ETFs para Bloomberg Intelligence, señala que el único responsable de este incremento ha sido la demanda. Multitud de inversores, tanto particulares como institucionales, están demandando cada vez más la existencia de ETFs que repliquen distintos índices bursátiles con el objetivo de establecer nuevas estrategias de inversión.

Balchunas señala que una de las explicaciones para este increíble aumento del número de índices es que las gestoras de fondos de inversión, hedge funds, bancos, etc. están bajo presión para reducir costes, dado que los inversores están optando por invertir en productos con bajas comisiones. Los fondos de inversión tradicionales tienen unas comisiones sustancialmente más elevadas que los ETFs, lo que explica que muchos inversores hayan decidido apostar de forma clara por la inversión bursátil a través de ETFs en lugar de por los tradicionales fondos de inversión. No olvidemos que un fondo de inversión cobra una comisión aproximada del 2%, mientras que en el ETF correspondiente la comisión oscila habitualmente entre el 0,3% y el 0,5%, una diferencia que a medio y largo plazo supone una importante merma de rentabilidad para el inversor. Y si hablamos de las comisiones que cobra un hedge fund (fondo de inversión libre), la comparación es imposible.

Muchos gestores de fondos y patrimonio argumentan que la gestión “activa” que ellos realizan aporta más rentabilidad que los propios índices, y de ahí que los costes sean superiores. Pero por otro lado, existen multitud de estudios que demuestran que a largo plazo muy pocos gestores son capaces de batir de forma sistemática a los índices. La consecuencia de todo esto es que muchos inversores hayan decidido invertir de forma indexada y barata a través de ETFs, habida cuenta de que los fondos tradicionales no les han aportado ese plus adicional de rentabilidad que prometían y encima les han cobrado unas comisiones, en algunos casos, muy elevadas.

Pero aparte del tema de los costes, aspecto de suma importancia, debemos hacer referencia a otras muchas ventajas que presentan los ETFs y que también explican el auge que están teniendo en los últimos años. La existencia de miles de índices diferentes (actualmente hay más de 5000 índices bursátiles cotizados) y, en consecuencia, ETFs que replican dichos índices, permite al inversor elaborar una cartera de inversión perfectamente diversificada, tanto sectorial como geográficamente, a un bajo coste, algo que sería mucho más complejo y caro si lo hiciéramos a través de los fondos de inversión habituales.

Además, los ETFs ofrecen al inversor una gran flexibilidad en su operativa, ya que pueden comprarlos y venderlos en cualquier momento como si fueran una acción, lo que significa que pueden adaptarse rápidamente a los movimientos del mercado.

De este modo, y visto lo visto, no debería sorprendernos el gran aumento del número de índices bursátiles cotizados. Los ETFs tienen multitud de ventajas para el inversor frente a los fondos de inversión, tanto en términos de coste como de diversificación o flexibilidad. Este nicho de mercado no ha pasado desapercibido para las gestoras de ETFs, que se han lanzado en masa al lanzamiento de ETFs sobre los índices bursátiles más variados (desde índices de renta variable hasta renta fija, materias primas o volatilidad).

Por último, y para que se hagan una idea de la relevancia que han cobrado éstos, el propio Warren Buffett en una reciente entrevista para la CNBC señaló que la compra sistemática de un ETF o fondo de bajo coste sobre el S&P 500 es la mejor opción de un inversor de cara a su jubilación.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí