Ayer antes del cierre de la bolsa de Buenos Aires, el Presidente Mauricio Macri solicitó al FMI un adelanto de la línea de crédito que el organismo concedió al país el pasado mes de junio. Si bien la bolsa aguantó, e incluso consiguió cerrar en positivo, las caídas se produjeron en el peso. Ayer la divisa argentina corrigió un 5,4% y acumula una depreciación del 19,5% frente al dólar sólo en el mes de agosto (-45% en el año actual). Y es que con una inflación actual del 31%, está claro que la economía de Argentina tiene un serio problema.

Hemos comentado que la bolsa de Argentina incluso acabó subiendo, pero desde hace mucho tiempo el mercado de renta variable de dicho país no es un indicador fiable de la evolución de su economía. En el siguiente gráfico podemos ver la evolución del Merval de los 10 últimos años. El índice ha subido (a pesar de la corrección de este año) nada menos que un 3000%, una tasa anualizada del 50,37%. Me atrevo a decir que han sido muy pocos los mercados que han conseguido esta revalorización estos últimos 10 años. El Nasdaq por ejemplo ha sido uno de los índices que más ha subido y se ha quedado en un 652% en el mismo periodo (23% anualizado).

Muy bien por los argentinos que hayan apostado sus ahorros en su mercado nacional de renta variable. Al menos esta revalorización les ha servido para vencer a una inflación galopante, que no sólo este año está al 31%, sino que en los últimos años siempre ha estado por encima del 20%, llegando a rozar el 50% hace dos veranos. Y para un inversor extranjero, al que no le ha afectado la inflación de Argentina sí que le ha afectado la devaluación del peso. El índice anterior cotiza en pesos, y si lo pasamos a dólares, la gráfica no tiene nada que ver. Eso sí, la caída en dólares ha llevado al índice justo hoy a la línea que une mínimos desde 2008, y zona de mínimos de los últimos años.

En dólares, la revalorización del Merval desde 2008 ha sido del 224% (12.7% anualizado). Nada que ver con el índice original. Y sobre todo, la volatilidad de estos 10 años ha sido nada menos que del 34,6%, casi el triple que la de la bolsa global. En definitiva, hay que tener mucha precaución con las divisas emergentes, puesto que en los repuntes de volatilidad de las mismas o los periodos de fortaleza del dólar, los inversores salen precipitadamente de sus inversiones en estos mercados para no perder su patrimonio por la fluctuación del tipo de cambio.

La semana pasada comentábamos que estamos en un momento de asumir riesgos en mercados emergentes. En la conclusión final decíamos que "la volatilidad del mercado de divisas está marcando un momento de máxima oportunidad financiera según la teoría de la opinión contraria, que explica que estas oportunidades llegan cuanto mayor es el pánico en los mercados. Pero las primas de riesgo de la renta fija no confirman esta señal. Se pueden ir tomando posiciones sin duda en estos mercados, pero conscientes de que quizás el momento de pánico aún no ha llegado, es decir, que podrían venir correcciones adicionales".

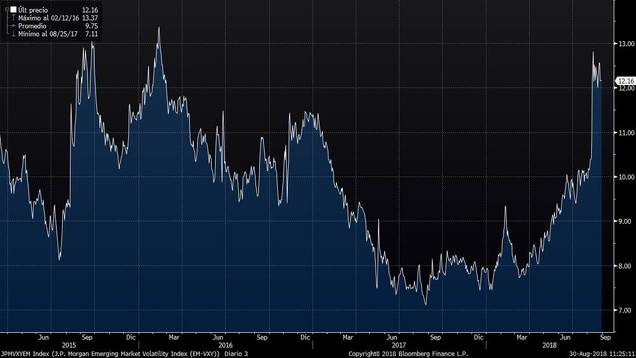

Hoy nos ratificamos en esa misma conclusión. Pero al igual que ocurre con los índices de volatilidad de la renta variable, las señales no surgen cuando la volatilidad ha repuntado, sino cuando este comienza a contraerse. En el índice de volatilidad de los emergentes elaborado por JP Morgan vemos que se mantiene aún en la zona de máximos de los últimos años, sin corregir nada. Es decir, que los inversores siguen percibiendo bastantes riesgos en el mercado de divisas de los emergentes.

Pero como hemos comentado, no es el repunte de volatilidad lo importante. Ahora está el índice en máximos de los últimos años, pero cuando la cosa se tensa, se puede disparar muchísimo más. En el siguiente gráfico comparo la evolución del MSCI Emerging Markets frente al índice de volatilidad de emergentes comentado. En 2009 vimos cómo la volatilidad se disparó hasta el 30% y fue cuando esta corrigió cuando el índice cambió de tendencia.

Por tanto, complementando lo que vimos la semana pasada, podemos concluir que la señal de suelo de emergentes podría llegar cuando la volatilidad de las divisas comience a contraerse, lo que significaría un menor miedo de los inversores por este tipo de mercados.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)