Algunos de los que suelen leerme

probablemente no entiendan esta operación en una cartera enfocada a la gestión

valor.

Como me recordaba Pablo Vázquez

hace poco más de un mes, esta era mi frase con respecto al sector bancario de España.

Sin duda era extrapolable al inmobiliario.

La frase, extraída de

un antiguo artículo, comentaba la posibilidad de tener Cajas de Ahorros en

cartera. Aún hoy lo sigo manteniendo. Intento comprar negocios que entiendo, y

desde luego me cuesta enormemente destripar los balances de los bancos e

inmobiliarias. No tengo información suficiente.

Para ponerles en contexto, les cuento un poco como sucedieron los hechos y el

porqué de un cambio en la política de inversión tan drástico.

El miércoles por la tarde, antes del cierre de la bolsa, la CNMV decidía

suspender la cotización de Metrovacesa y poco después publicaba un hecho

relevante con la siguiente información:

“Banco Santander, S.A. (“Santander”) comunica

que ha alcanzado un acuerdo con Banco Bilbao Vizcaya Argentaria, S.A., Banco

Popular Español, S.A. y Banco de Sabadell, S.A. (junto con Santander, las

“Oferentes”) y con Bankia, S.A. y Banco Español de Crédito, S.A. (“Banesto”) en

virtud del cual las entidades firmantes han acordado promover la exclusión de

negociación de las acciones de Metrovacesa, S.A. (“Metrovacesa”) de las Bolsas

de Valores de Madrid, Barcelona, Bilbao y Valencia votando a favor en la junta

general de accionistas que se convoque al efecto y, sujeto a la aprobación de

la exclusión de negociación y la OPA por la junta general de accionistas de

Metrovacesa, las Oferentes formularán una OPA de exclusión dirigida a los

accionistas de Metrovacesa no firmantes del acuerdo a un precio de 2,28 € por

acción.”

Tengo que reconocer que aunque la bolsa española no sea mi favorita, muchas

veces miro empresas con el rabillo del ojo deseando encontrar un buen

valor, y barato. La búsqueda suele ser infructuosa.

De cualquier forma, el miércoles pensé que el jueves en apertura Metrovacesa

podría dar una de esas oportunidades que suceden cada mucho tiempo. Se daban

todos los condicionantes: minoritarios en la compañía intentando especular en

busca de un “polvo rápido”, mercados bastante alcistas en las últimas sesiones,

free-float muy reducido (del 4%), gran prima con respecto al precio de

cotización (175%)…todo eran incentivos para que el minoritario decidiera que su

beneficio era suficiente con la acción sustancialmente por debajo del precio de

OPA. Y así fue. Los inversores de primera hora de la mañana entonaron el “que

la última peseta la gane otro” y decidieron salir muy rápido del valor. Supongo

por la tensión acumulada después de jugar con un valor de estas

características. Sí, en este caso lo podemos llamar jugar. Les entiendo.

En mi caso, ganar un 6% en pocos meses hasta que se produzca el pago de la OPA

y con un riesgo limitado me parece una gran oportunidad. Por eso esa mañana

analizando las particularidades de la oferta, me pareció que lo mejor que podía

hacer con parte de la liquidez que mantengo era COMPRAR METROVACESA.

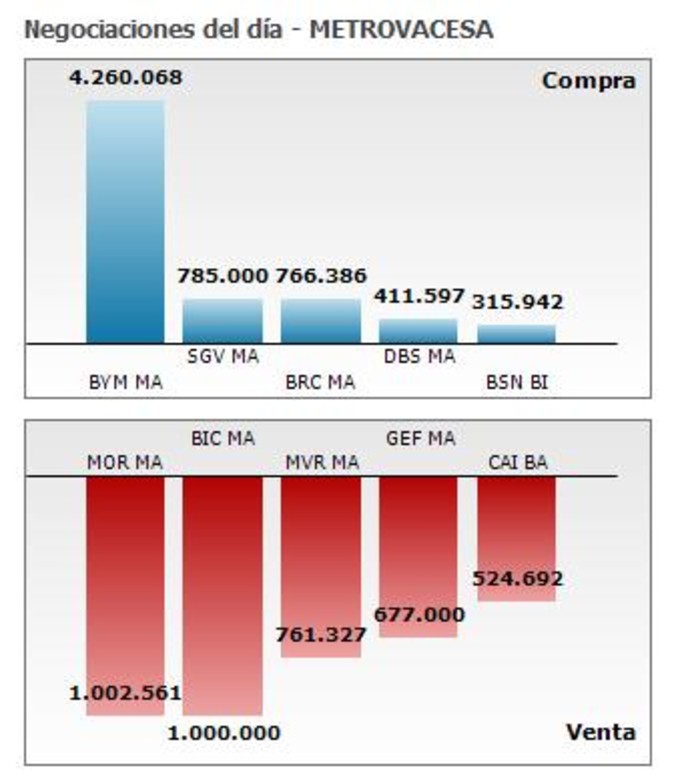

Por lo visto, no fui el

único que pensó lo mismo, los señores de BYM engulleron más de 4 millones de

títulos el día después de anunciarse la OPA.

Con el objetivo de

cerrar la operación lo antes posible, se convocó un Consejo de Administración

Extraordinario de la Sociedad para el viernes 21 de diciembre con el propósito

de aprobar la convocatoria de una Junta

General Extraordinaria de accionistas de METROVACESA con el fin último de

deliberar y aprobar la exclusión de negociación de la totalidad de las

acciones.

Así pues, esperemos que

mi paso por Metrovacesa en busca de un 6% sea una breve historia de amor, y no

me arrepienta de haberme metido donde no me llaman.