La semana pasada comentamos que el verdadero peligro de los mercados que está generando el actual pánico vendedor es que rápidamente descuenta que las menores importaciones por parte de china y de los emergentes en general, tras la devaluación del Yuan, se va a traducir en deflación.

Si nos creemos que los precios de las materias primas y de energía van a seguir corrigiendo a ritmos similares a los de los últimos meses, pues sí que tendremos un escenario de deflación y tanto Estados Unidos como europa se japonizarían, viviendo años de crecimientos débiles y deflación. Ante este escenario pues sí que habría que deshacer riesgos y adaptar las carteras para un escenario de mercados bajistas.

Pero si pensamos que lo vivido estos meses ya lo vimos el año pasado y lo que vamos a vivir los próximos meses no es deflación, sino una inflación baja y controlada y crecimientos también débiles, pues entonces tenemos que ver la corrección como una oportunidad de comprar barato. Sobre todo las empresas europeas que son las que más se van a beneficiar de bajos precios de materias primas y energía puesto que somos totalmente importadores de estos factores productivos.

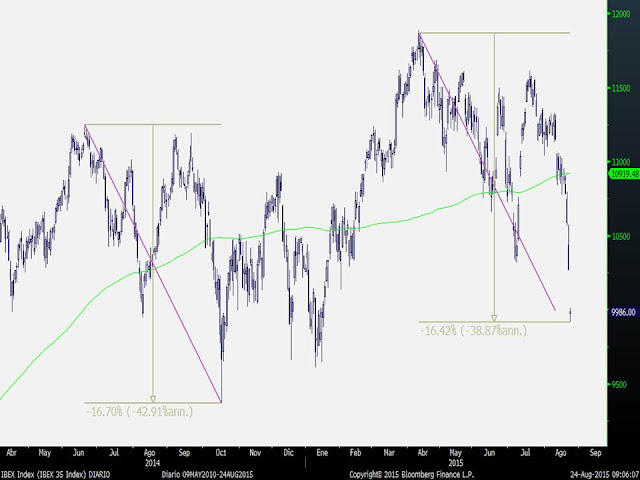

Y para muestra de que esto ya lo vimos el año pasado, sólo hay que ver la evolución del Ibex 35.

Desde final de junio hasta mediados de octubre el Ibex corrigió nada menos que un 16.70%. Este año, corrección calcada tanto en porcentaje (16.42%) cómo en plazo (desde abril a agosto) y por motivos similares. Nada tuvo que ver Grecia en la corrección del año pasado puesto que el adelanto de elecciones se produjo a final de año justo cuando comenzó la tendencia alcista de nuestro selectivo.

Y es que las materias primas han corregido muchísimo. Pero cómo dijimos la semana pasada, para que sigan generando deflación futura (a un año vista) deben caer más desde los niveles actuales. Y tanto el petróleo como el resto de materias primas en general están en mínimos de los últimos años descontando claramente su precio la mayor oferta sobre la demanda actual.

En concreto, lo que ha acelerado los últimos recortes de las bolsas han sido la pérdida de los 40$ por barril de petróleo del West Texas. Pero el soporte de este activo está en la zona de 35$ cómo vimos en los gráficos de la semana pasada y se aprecia en el gráfico de la evolución del último año (línea que une los mínimos anuales).

Lo mismo ocurre con el índice general de materias primas.

La rentabilidad del bono de suiza sigue descontando escenario de deflación pero a pesar de las correcciones del viernes y de hoy, los inversores no terminan de traspasar el efectivo de las ventas de la renta variable a este tipo de activos ya que lleva varias sesiones en la zona de mínimos del año sin perder con consistencia el nivel del -0.2%.

Así pues, para aquel que no haya vendido estos días atrás, no parece que hoy sea el momento de vender. Si miramos el gráfico semanal del Eurostoxx vemos que el recorte lo ha hecho en sólo dos semanas. Hoy estamos en la base del canal alcista iniciado en 2012 y justo en el 38.2% de recorte de toda la subida desde los mínimos de 2011.

Y si miramos la evolución del mercado de China que es el que está haciendo caer a todo el mercado, vemos que no ha habido tiempo de reacción. En sólo unas sesiones ha perdido la directriz alcista, los mínimos del año (23.500 y 22.500) y en un solo día se ha dio al siguiente soporte. Hoy ha cerrado en 21.275, justo la media de 500 semanas y los mínimos de 2014. Si decidimos vender ahora lo más probable es que nos hayamos salido en el peor momento.

No hay que olvidar que en septiembre tenemos reunión de la FED y en Europa seguirá habiendo QE al menos 12 meses más, por lo que un escenario de deflación prolongada no es el más probable. El más probable sigue siendo una inflación baja, controlada y lejos de los niveles óptimos que pretenden los bancos centrales. Por tanto la FED como el BCE y resto de bancos centrales seguirán apoyando a la economía y eso es lo que han querido los mercados durante los últimos años. Así que el menor atisbo de que los bancos centrales seguirán añadiendo leña al fuego puede revertir la situación de pánico actual en una situación de compras a buen precio.