Hoy os voy a proponer una línea de investigación. Dejaré las bases para que al que le interese pueda seguir investigando. Se trata de obtener los incrementos diarios porcentuales del indicador Breadth Thrust.

El indicador Breadth Thrust es la media exponencial de 10 sesiones del ratio valores del NYSE que suben en el día dividido por los que suben y bajan. La formula en amibroker sería:

RATIO = SUBEN/(SUBEN+BAJAN);

BT=EMA(RATIO,10);

Tras analizar varios gráficos de este indicador, me he dado cuenta que cuando el incremento es significativo, normalmente, hay rebote o arranque bueno del siguiente impulso.

¿Y cuándo el incremento es significativo?. Pues recurriendo a la estadística, cuando el incremento es superior a dos veces la desviación típica de estos incrementos en un periodo de medio año.

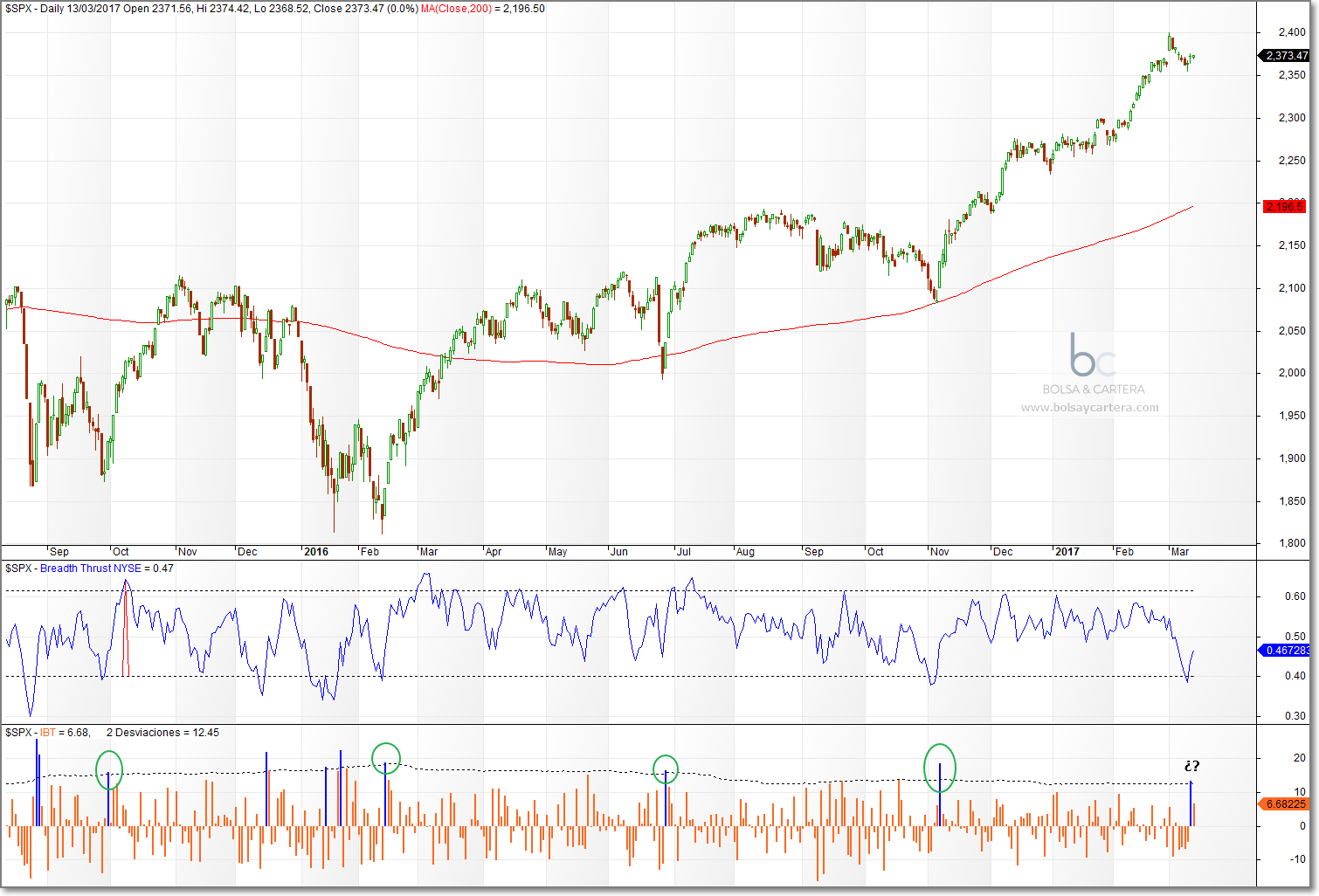

Gráficamente el indicador quedaría así.

SP500 contado diario con Incrementos porcentuales diarios del Breadth Thrust

Cada vez que el incremento es mayor de dos desviaciones estandar se pinta con una barra azul.

Se observa que la mayoría de veces el arranque es bueno (elipses verdes). Si la barra azul no se ha remarcado con una elipse verde, al menos ha habido rebote.

Parece que el indicador promete, pero habría que seguir investigando a través de todo el histórico disponible. Esa parte os la dejo para vosotros.

Si se cumple con el resto del histórico, podríamos decir que la señal que se produjo antes de ayer nos llevaría a un nuevo impulso o al menos a un buen rebote. Veremos...

Os dejo el resto del código para amibroker por si algún lector está interesado en seguir con la investigación:

IBT = ROC(BT,1); // Incremento porcentual diario del Breadth Thrust

Desviacion = StDev(IBT,126);// Desviación típica en un periodo de medio año

ColorD = IIf(IBT>2*Desviacion, colorBlue,colorOrange);

Plot(IBT, "IBT", ColorD, styleHistogram | styleThick, maskHistogram);

Plot(2*Desviacion, " 2 Desviaciones", colorBlack, styleDashed | styleNoLabel);

Saludos.