Value Investing: ¿Inversión para adultos?, por Aswath Damodaran

”PASSIVE VALUE INVESTING, IS BUILT AROUND SCREENING FOR STOCKS THAT MEET SPECIFIC CHARACTERISTICS” Aswath Damodaran

Antes que nada me gustaría decir que escribí un artículo en zonavalue.com sobre cómo usar SSRN, y quizá os sea de interés:

la información financiera y la capacidad de aprendizaje la tenemos al alcance de un click en redes como SSRN

https://zonavalue.com/estrateg...

En ese artículo hablaba de varios papers, y en particular quería hoy poner la atención en uno de ellos, el del profesor Aswath Damodaran.

79 Pages Posted: 20 Apr 2012 Last revised: 27 Jun 2012

New York University – Stern School of Business

Date Written: April 14, 2012

Abstract

Value investors generally characterize themselves as the grown ups in the investment world, unswayed by perceptions or momentum, and driven by fundamentals. While this may be true, at least in the abstract, there are at least three distinct strands of value investing. The first, passive value investing, is built around screening for stocks that meet specific characteristics – low multiples of earnings or book value, high returns on projects and low risk – and can be traced back to Ben Graham’s books on security analysis. The second, contrarian investing, requires investing in companies that are down on their luck and in the market. The third, activist value investing, involves taking large positions in poorly managed and low valued companies and making money from turning them around. While value investing looks impressive on paper, the performance of value investors, as a whole, is no better than that of less “sensible” investors who chose other investment philosophies and strategies. We examine explanations for why “active” value investing may not provide the promised payoffs.

Para quien no conozca a este profesor:

Aswath Damodaran es profesor de Finanzas en la Escuela de Negocios Stern de la Universidad de Nueva York (Cátedra Kerschner Family en Educación Financiera), donde enseña finanzas corporativas y valoración de empresas. Es más conocido y famoso como autor de varios textos académicos y profesionales ampliamente utilizados sobre Valoración, Finanzas Corporativas y Gestión de inversiones. Damodaran es citado respecto del tema de la valoración de empresas, con "una gran reputación como maestro y autoridad".

Ha escrito varios libros sobre valoración de acciones, así como sobre finanzas corporativas e inversiones.

También es constantemente publicado en las principales revistas de finanzas, incluyendo The Journal of Financial and Quantitative Analysis, The Journal of Finance, The Journal of Financial Economics y la Review of Financial Studies.

También es conocido por ser un recurso de valoración y análisis para los bancos de inversión en Wall Street.

Bien pues entre esos fantásticos papers apareció este que os referí arriba y me parece muy interesante.

En ese paper el profesor hace una explicación sobre lo que el considera tres tipos de Value Investors:

1. Inversor Value Pasivo

2. Inversor Contrarian

3. Inversor Activista

Hoy me centraré en el Inversor Value Pasivo, y lo haré haciendo una llamada de atención: ¿alguien duda sobre si el uso de screeners es útil en la inversión Value?, si la respuesta es que sí lo dudáis y creéis que la inversión cuantitativa vía screeners no cumple todos los requisitos para implementarse con éxito, es que no sabéis qué es el Value Investment.

”BENJAMIN GRAHAM: EL PADRE DEL SCREENING” Aswath Damodaran

Muchos inversores creen que las acciones con específicas características mejoran el resultado de otras acciones y que la clave del éxito en la inversión consiste en identificar cuáles son esas características. Ben Graham en su libro Security Analysis dijo, desde su punto de vista, cuáles eran esas características y convirtió esos factores en Screens que podrían usarse para encontrar esas promesas de beneficio.

En su primera edición del libro, el screen que propuso es el siguiente:

1. Earnings to price ratio that is double the AAA bond yield.

2. PE of the stock has to less than 40% of the average PE for all stocks over the last 5 years.

3. Dividend Yield > Two-thirds of the AAA Corporate Bond Yield

4. Price < Two-thirds of Tangible Book Value

5. Price < Two-thirds of Net Current Asset Value (NCAV), where net current asset value is defined as liquid current assets including cash minus current liabilities

6. Debt-Equity Ratio (Book Value) has to be less than one.

7. Current Assets > Twice Current Liabilities

8. Debt < Twice Net Current Assets

9. Historical Growth in EPS (over last 10 years) > 7%

10. No more than two years of declining earnings over the previous ten years.

Seguro que muchos de los seguidores del blog de zonavalue.con están familiarizados con estas métricas.

En aquellos años el acceso a la información era complicado, pero de unos años a esta parte, como los datos se han convertido en más accesibles y la capacidad de programación y computación de información se ha multiplicado, este screen -que era el de "origen"- ha sufrido variaciones, simplificado el modelo en métricas más operativas, extendido en áreas más específicas, etcétera, y se usado y se sigue usando en definitiva por muchos gestores e inversores para seleccionar acciones.

El Value Investing empieza con el Screening.

Como todo, si uno llama MENOS PAZ a la guerra, está llamando al problema con el nombre de la solución, pues MENOS PAZ no deja de ser PAZ. Y algo así ha pasado en este tiempo desde que la industria se ha metido en dirigir qué debe conocer el inversor particular, cómo, cuándo y cuánto. Por suerte, nunca podrá borrar la historia aunque la llame de otro modo o llame al problema con el nombre de la solución, pues lo que queda escrito lo está para quien lo quiera leer.

He de decir que, en cualquier caso el libro de Security Analysis es un libro bastante complejo y cuesta sacarle un partido claro en sí mismo. No es un libro que recomendaría para una lectura de acercamiento al Value Investing.

En particular Aswath Damodaran dice además,

El resultado. ¿Cómo de bien funciona el screen de Ben Graham cuando se trata de elegir acciones?

Henry Oppenheimer: estudió las carteras obtenidas de estas pantallas desde 1974 a 1981 y llegó a la conclusión de que podría haber obtenido un rendimiento anual muy superior al del mercado.

Sin embargo en la década de 1970, el inversor James Rea eestaba convencido lo suficiente del valor de este screen que fundó un fondo llamado Rea-Graham FI, que invertiría en acciones basadas en el screen de Graham. Si bien tuvo algunos éxitos iniciales, el fondo fracasó durante la década de 1980 y principios de 1990 y fue Clasificado en el cuartil inferior en la tabla de resultados de la industria de fondos.

Lo que hace que los puntos de vista de Graham, sin embargo, tuvieran tanto éxito no proviene de sus propios estudios académicos o del fondo Rea-Graham sino por el éxito de sus muchos estudiantes en la Columbia. El más famoso de ellos es Warren Buffett.

Value Screens

El enfoque de Graham para el Value Investing era vía screening, donde los inversores siguen a estrictos y precisos screenings (como el descrito previamente o modificados en virtud de ser más preciso en el enfoque que se quiera cubrir) y seleccionar acciones que aparezcan en esos screens. Como actualmente la información que se necesita está disponible a cualquier inversor, la clave del éxito con esta estrategia de inversión Value Pasiva consiste en elegir los screens adecuados.

(Me encanta Aswath...)

El profesor ahora pasa a examinar algunos screens, que dejo a vuestra lectura e interpretación, pero lo más interesante es que asienta las bases de la inversión en factores o factor investing que, dada esa difusión de información disponible en la actualidad más reciente, se atribuyó a Fama & French y no a Ben Graham. Pero que debemos saber y conocer que el primer inversor en calificar la inversión como un método puramente cuantitativo fue Benjam Graham, así como el primero en usar screens para alcanzar esa promesa de beneficio futura.

Como vemos el modelo de inversión Pasiva en Value Investing está ampliamente reconocido y pese que en muchos casos la industria desvía nuestra atención hacia otros lados, hoy contamos con la información y medios necesarios para llevarla a la práctica de forma exitosa.

Un ejemplo de screening Graham más contemporáneo

Desde mi punto de vista, un modelo básico para empezar sería el que incluye algunas variaciones del modelo de Graham, en particular, me aproximaré a factores de Deep Value usando el PEG en lugar del PER, el F-Score ya que lo tenemos y es posterior a Graham, el retorno sobre el capital invertido; usaré una variación del modelo de Graham atendiendo a que el PER sea menos simplemente que el de la industria a la que pertenezca individualmente cada acción, y otra variación del modelo de Graham que dice que los Activos Netos corrientes sean mayores que los Pasivos Totales (si habéis leído el paper de Aswath Damodaran en su totalidad, llegaréis a la misma conclusión que yo).

Con esto tenemos un screen realmente potente y cercano a la idea original pero con sesgos más simples y adaptados a la realidad financiera actual.

Examinemos ese modelo

Como hacen los académicos, hay que testar los modelos, y eso vamos a hacer ya que ahora con zonavalue.com podemos testar este tipo de trabajo como hace Aswath Damodaran u otros profesores e inversores en papers y libros. A diferencia de Aswath o la mayoría de ellos, tenemos que testarlo también en Europa, pues la mayoría del conocimiento financiera parte de EEUU y se testan propuestas generalmente allí, así que en mi caso incluiré no sólo EEUU sino también Zona Euro y UK.

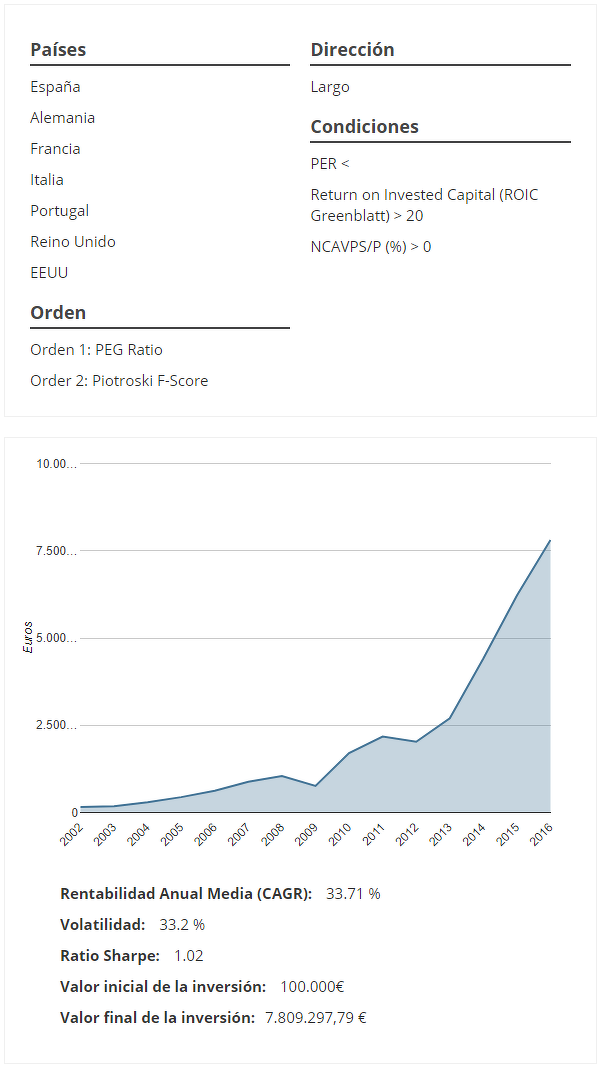

El resultado del modelo que he presentado es el siguiente:

zonavalue.com

Takeaways:

El resultado es realmente excepcional.

La rentabilidad del modelo roza la que Oppenheimer testó en los años 1974 a 1981 sobre el modelo de screen de Graham (que le daba un 35% de rentabilidad CAGR). En cualquier caso, como se aprecia en el paper de Damodaran el modelo de Graham tal cuál no es ya interesante, con lo que las modificaciones y adaptaciones se suceden con el fin de encontrar como decía el profesor el "creen adecuado". Me parece que esta línea, el modelo es bastante preciso merece la pena su examen.

Por otro lado, la Volatilidad en relación a la rentabilidad está muy bien con un Ratio Sharpe excelente del 1.02

Una gran ventaja respecto del modelo de Graham es que éste dispone de un gran número de acciones en el ranking, mienstras que el del Graham actualmente no da valores sobre los que invertir. Es una de las razones que la estrategia Net Net de Graham ha dejado de usarse en esos términos por la comunidad financiera, pero el modelo que hemos propuesto es igual de preciso pero menos restrictivo.

Además lo he testado en un período más reciente, pues los últimos quince años parecen más razonables a modo de estudio que irnos a períodos anteriores.

Además puesto que he usado el F-Score y éste fue ideado por el profesor Joseph Piotroski (otro amante del screening), me parecía adecuado seguir una línea similar respecto de la creación de los porfolios a la que propone el profesor, así que los he construido usando períodos fiscales en el backtesting y no naturales.

El resultado es un modelo fantástico de inversión combinando la vieja y la nueva escuela, que si veis, sin querer ser más listos los inversores y profesores contemporáneos, todos basan sus modelos de inversión en factores que tienden a englobar las ideas del profesor Benjamin Graham.

Lo que os debe de hacer pensar si vosotros queréis ser más listos que ellos y hacer otra cosa alejándoos del origen diametralmente, o estar cerquita del origen con una variación u otra pero calentitos al lado de la hoguera que calienta y ha calentado desde hace casi 100 años ya.

Your call

Screen Graham-Contemporáneo (29/11/2017)

Países

España

Alemania

Francia

Italia

Portugal

Reino Unido

EEUU

Sectores

Basic materials

Capital goods

Conglomerates

Consumer cyclical

Consumer non cyclical

Energy

Financial

Healthcare

Services

Technology

Transportation

Utilities

Orden

Orden 1: PEG Ratio

Order 2: Piotroski F-Score

Condiciones

PER < Media Industria

Return on Invested Capital (ROIC Greenblatt) > 20

NCAVPS/P (%) > 0

Dirección

Largo

| Nombre | Cotización | Valor intrínseco |

| Societe Marseillaise du Tunnel Prado Carenag | 23.2 | 42.7 |

| Manhattan Associates, Inc. | 44.01 | 23.89 |

| Kimball International, Inc. | 18.42 | 10.85 |

| SafeCharge International Group Limited | 305.25 | 0 |

| Facebook, Inc. | 182.42 | 53.25 |

| MAXIMUS, Inc. | 67.74 | 43.75 |

| Cambrex Corporation | 48.9 | 23.83 |

| Cirrus Logic, Inc. | 55.33 | 46.26 |

| Taiwan Semiconductor Manufacturing Company Limited | 40.93 | 19.96 |

| KPS AG | 13.07 | 5.61 |

| Masimo Corporation | 87.25 | 36.08 |

| Nutrisystem, Inc. | 49.5 | 15.13 |

| MGI Coutier SA | 33.15 | 20.15 |

| Facebook, Inc. | 153.75 | 33.02 |

| Somero Enterprises, Inc. | 270 | 1.84 |

| 196 | 0.83 |

| Trex Company, Inc. | 115.72 | 30.78 |

| Edwards Lifesciences Corporation | 113.21 | 46.56 |

| Advanced Energy Industries, Inc. | 83.94 | 32.83 |

| Lam Research Corporation | 213.14 | 110.89 |

| Devoteam S.A. | 72.3 | 45.18 |

| Gentex Corporation | 19.83 | 17.79 |

| Sinopec Shanghai Petrochemical Company Limited | 59.12 | 29.47 |

| Infotel SA | 51.07 | 30.08 |

| ICON Public Limited Company | 116.18 | 61.42 |

| MIND C.T.I. Ltd | 2.69 | 2.9 |

| USANA Health Sciences, Inc. | 72.15 | 65.18 |

| Michael Kors Holdings Limited | 57.87 | 55.45 |

| InterDigital, Inc. | 74.95 | 72.01 |

| Bioventix PLC | 2662.5 | 7.89 |

| The Berkeley Group Holdings plc | 3820 | 31.88 |

| The Character Group plc | 431.5 | 4.66 |

| Robert Walters PLC | 607.04 | 2.6 |

| 187.5 | 0 |

| Persimmon plc | 2594 | 23.17 |

| Sopheon plc | 345 | 1.56 |

| 528.8 | 0 |

| 359.09 | 0 |

| Ferguson plc | 5335 | 31.95 |

| Amgen Inc. | 170.26 | 188.55 |

| Skyworks Solutions, Inc. | 107.55 | 67.5 |

| Taro Pharmaceutical Industries Ltd. | 108.31 | 151.31 |

| SciClone Pharmaceuticals, Inc. | 11.15 | 9.26 |

| Electronic Arts Inc. | 109.47 | 37.39 |

| Boiron SA | 76.07 | 70.57 |

| Dialog Semiconductor Plc | 38.22 | 34.6 |

| Bet-At-Home.com AG | 102.45 | 0 |

| Cognizant Technology Solutions Corporation | 72.87 | 45.84 |

| Novo Nordisk A/S | 51.92 | 28.29 |

| Finisar Corporation | 20.68 | 13.6 |

| Nautilus, Inc. | 13.15 | 16.5 |

| NetEase, Inc. | 331.99 | 163.16 |

| Ubiquiti Networks, Inc. | 66.92 | 28.26 |

| Millet Innovation SA | 23.07 | 0 |

| 4imprint Group plc | 1802 | 2.69 |

| AB Dynamics Plc | 831.55 | 1.91 |

| Howden Joinery Group Plc | 453.1 | 0 |

| Anika Therapeutics, Inc. | 54.78 | 36.37 |

| Gaumont SA | 102.5 | 38.64 |

Espero que os haya sido de interés del artículo, y si tenéis alguna pregunta, duda o comentario que compartir será bienvenido.

Saludos