Permítanme este mes presentar un valor que tenemos en

cartera que en mi opinión es un ejemplo de gran empresa en la que encontramos

valor: Henkel. Para hacernos una idea de su tamaño, capitaliza más que Repsol o

Iberdrola.

Valor en Cartera: Henkel

Precio (30

mayo): 84,73 EUR // Free Cash Flow Yield (2015): 7,1%

Capitalización bursátil: 34.505 Mill € // Deuda Neta

Ajustada: -138 Mill €

Henkel por sí sola quizá no nos diga mucho, aunque si

indagamos un poco veremos marcas bastante familiares como: Licor del Polo,

Neutrex, Estrella, Wipp Express, Loctite, Pattex, Schwarzkopf o Tenn. Todos

ellos productos focalizados principalmente en dos áreas: consumo e industrial.

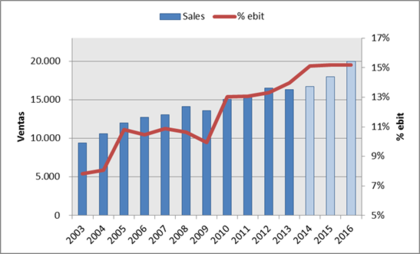

La empresa no ha parado de crecer en ventas y en márgenes en

esta última década, pasando de unas ventas de 9.400 millones en 2003 a 16.300

millones en 2013, lo que equivale a un crecimiento de casi el 6% anual.

Gráfico 1. Evolución de las ventas y márgenes históricos y

previstos.

En la actualidad, la empresa está presente en todo el mundo

y está focalizando su crecimiento en los países con mayor potencial: los

emergentes. Según la empresa, su objetivo para 2016 es alcanzar los 20.000

millones de euros en ventas, de las cuales 10.000 millones vendrán de

emergentes (en la actualidad son 7.230)

y un crecimiento del 10% en los beneficios por acción.

Pero, ¿es realista este crecimiento? Pues para ello hemos de

ver cómo pueden crecer sus ventas y la respuesta es relativamente simple: por

el crecimiento de la población a escala mundial y por el incremento de la clase

media a escala mundial.

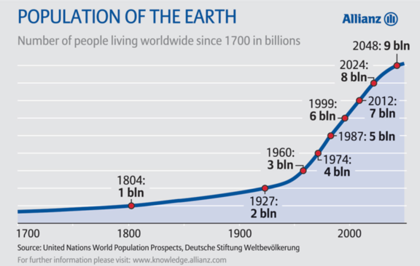

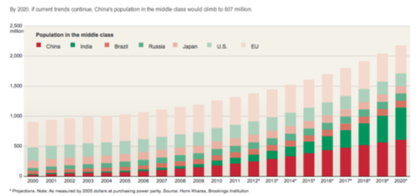

Si nos basamos en los siguientes gráficos vemos que el mundo

no parará de crecer, ¿a qué ritmo? Pues a un 1,5%-2% anual hasta 2024. De igual

modo vemos que la clase media a escala mundial crecerá a buen ritmo, donde se

prevé que entre 2013-2016 el crecimiento sea del 22%.

Gráfico 2. Evolución de la población

Gráfico 3. Evolución de la clase media a escala mundial.

En base a estos datos, vayamos a ver si es factible el

incremento en ventas. Las ventas en mercados emergentes están actualmente en

7.230 millones, si la clase media aumentará en el 22%, éstas pasarán a ser

8.821 millones (7.230x1.22). A este factor hemos de añadir el crecimiento de la

población (2% anual), con lo que será 8.821x 1,06 = 9.360 millones. Por tanto,

orgánicamente vemos que las estimaciones de la empresa no van del todo

desencaminadas y como consecuencia nos creemos sus datos.

Ahora vayamos a la valoración. Para ello supongamos que el

año en el que alcanza los 20.000 millones de euros en ventas es en el 2016, tal

como dice la empresa.

Si hoy compramos toda la empresa pagamos 34.505 millones de

euros, ¿qué recibiremos?:

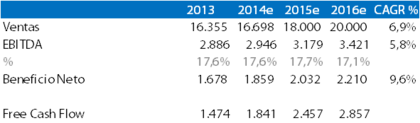

- 1.Los flujos de caja netos de los próximos años. Con

ellos la empresa puede: repartirlos en dividendos, invertirlos en la empresa o

bien tenerlos en caja. Esto suma un total de 7.155 millones de euros

(1.841+2.457+2.857).

- 2.El valor de la empresa en el 2016. Para ello

miramos cuánto debería capitalizar la empresa en esa fecha, cuyo valor será el

resultado de multiplicar PER x Beneficio (2016). Si tomamos el PER promedio de

los últimos 10 años (18x) el resultado será igual a 39.780 millones.

- 3.Total recibido (por el cobro de flujos más venta

de la empresa) = 7.155 + 39.780 = 46.935 millones de euros.

Resultado, hoy compro la empresa por 34.505 y recibiré

46.935 en los próximos 3 años. Esto equivale a una rentabilidad del 36% en tres

años, o lo que equivale a un 11% TAE. Que no parece nada mal para una empresa

con una fuerte ventaja competitiva: su marca es difícilmente replicable.

Nota: Este artículo no es una recomendación de compra o de venta. De forma directa o indirecta tengo posición en la acción.