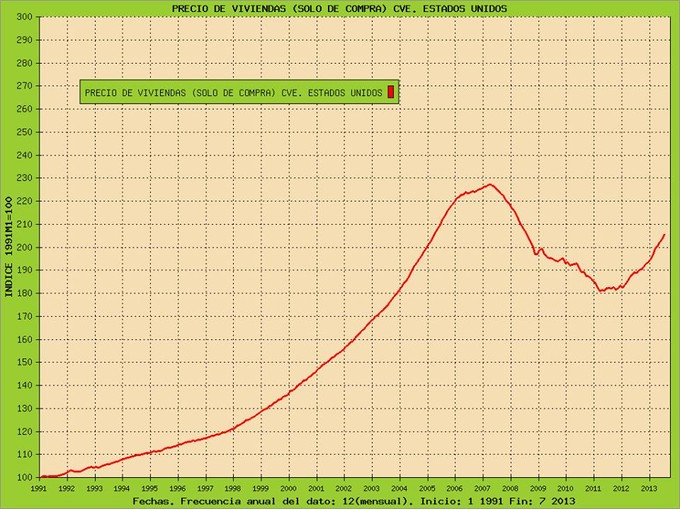

Gráfico del precio de compra de la vivienda en Estados Unidos:

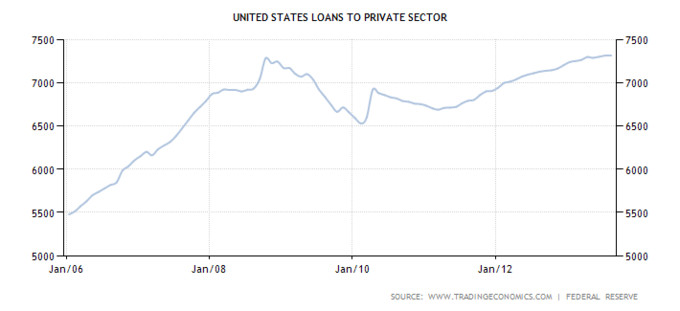

Este gráfico refleja visualmente el paso de una economía expansiva a una contractiva. Desde 1991 el precio de la vivienda en USA crecía de manera lineal y casi vertical. En 2006 todavía había crecimiento pero con una leve desaceleración. En 2007 el indice se desplomó hasta 2009, año en que ya hubo ciertos altibajos pero con tendencia a la baja hasta 2011. Desde entonces el crecimiento es notable situándose el indice en el nivel de 2005, todavía algo lejos del nivel del primer trimestre de 2007, techo del indice.Es lógico pensar que este aumento en el precio de compra de la vivienda obedezca a un aumento del crédito al sector privado, efectivamente así es, situándose al nivel de 2007 cuando el crédito alcanzó el techo:

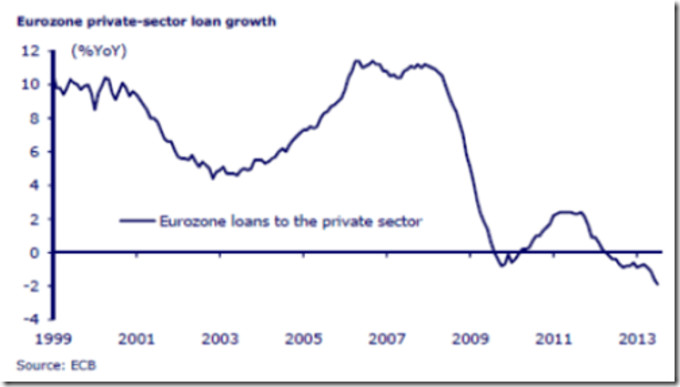

Muy diferente es la situación del crédito privado en Europa, todavía en crecimiento negativo.

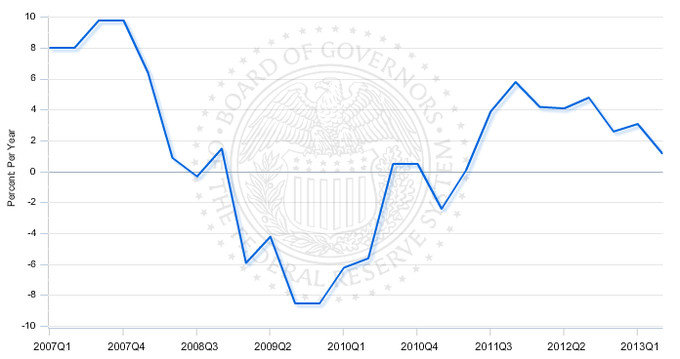

No obstante, que el crédito privado funcione bien en USA no quiere decir que el crédito total también lo haga, de hecho desde 2011 esta en clara desaceleración pasando de un crecimiento del 6% en 2011 a un 1% actual a falta de la actualización del tercer trimestre del año en curso.

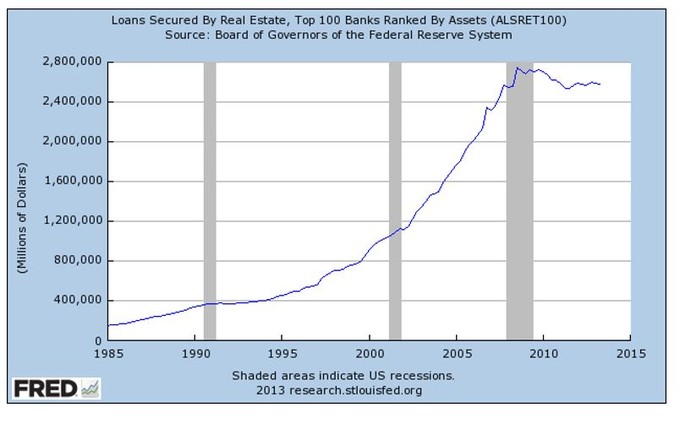

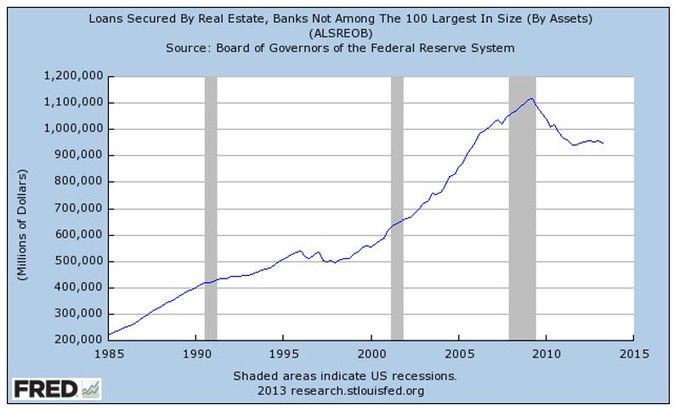

El crédito al sector especifico de la vivienda tampoco crece en absoluto, estando estancado tanto para los bancos "top 100" como para el resto según los siguientes gráficos:

Todo ello guarda una cierta correlación con la renta variable del sector financiero, no así en la renta variable global.

Del crecimiento del crédito desde casi el 10% en 2007 al actual del 1% media un abismo pero no se refleja en absoluto en la renta variable que todavía tiene margen técnico de mejora respecto a los picos del 2000 y 2007 según el gráfico del Dow Jones Industrial.

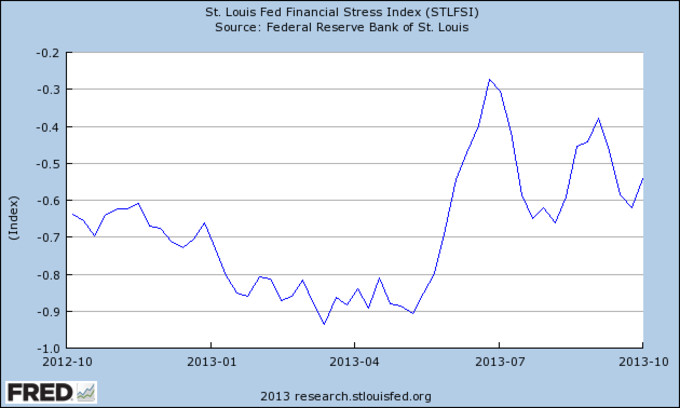

El índice de estrés financiero esta más a tono con la desaceleración del crédito aunque de manera muy superflua, sólo desde Abril de este año se observa, por tercera vez desde la quiebra de Lehman Brothers en 2008, una leve alteración a la plácida tendencia bajista del índice.

Estos gráficos podrían ser una señal de alerta como muy bien comentó Angel Martín en un reciente post, en cualquier caso no dejan de tener cierta descorrelación con la renta variable y nada más, ni el crédito total decrece ni el índice de estrés financiero ha abandonado la zona negativa de tranquilidad, señales éstas de peligro de recesión.