En el artículo de hoy, vamos a explicar un poco tanto la

situación actual como las expectativas próximas de Cabot Oil

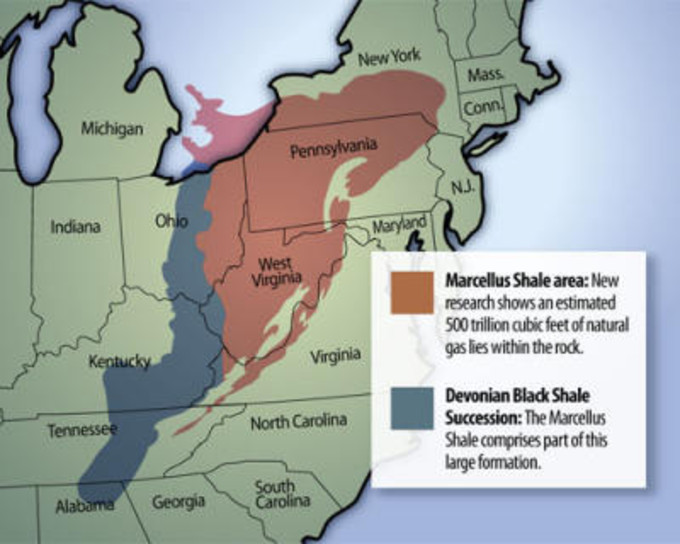

& Gas Corp. (COG). Esta compañía, extrae gas en una de las zona más

prolíficas de gas, como es el campo de Marcellus

Basin, que se encuentra cerca de la densamente poblada zona de la coste

este, donde la demanda de gas es muy alta. Además Cabot se ha asegurado los

derechos de extracción de 200.000 acres en el noreste de Pensilvania.

Lo más interesante de esta empresa, es que posee uno de

los costes de extracción más bajos de Estados Unidos. Así, Cabot no tiene

problemas para generar ganancias, a pesar de los bajos precios en que se ha

estado moviendo el gas en los últimos años. La empresa pues, consigue generar

beneficios siempre y cuando el precio del gas se mantenga por encima de los $2

(actualmente se encuentra sobre los $3,70).

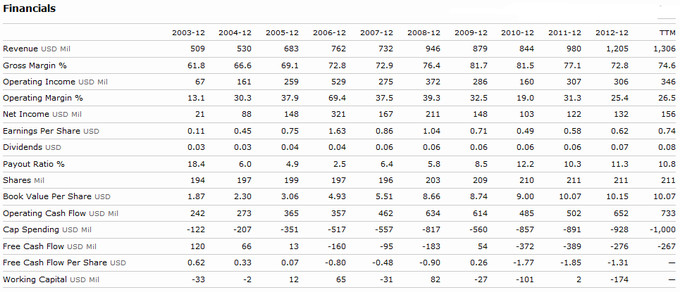

Según Jefferis

& Co, Cabot, generará alrededor de unos $60 M de cash flow para este 2013, pudiendo llegar hasta los $300 M de cara

a 2014. Estas expectativas son tomando precios del gas natural de entre $3.60 y

$4, y entre $1.100 M y $1.200 M en inversiones de capital de la empresa.

Así pues para 2013, se espera un BPA de $1,51 y para 2014

de $2,60. Aunque el vuelco más importante, el comentado del cash flow, que se

espera que llegue a los $2,84 por acción.

Otros datos de interés son el ROE actual de 7, un PER de

90, que tomando el precio actual y los beneficios esperados para fin de año nos

daría un PER 2013 de 47. Además, el equipo directivo posee el 2% de las

acciones, y en el último año, el número de fondos de inversión en el capital de la compañía han pasado de

925 a 1077.

INVERSIÓN

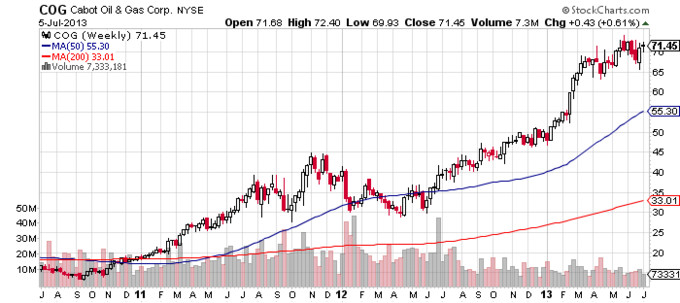

En el gráfico de los últimos años, vemos como el valor ha

tenido un gran recorrido alcista desde 2009, y en donde la construcción de las

diferentes bases, siempre ha terminado en un movimiento hacia nuevos máximos.

A nivel de posibilidades de inversión, Cabot se encuentra

en un momento interesante, encontrándose en fase de construcción de una base

desde el mes de marzo. Se trata de una base de forma bastante irregular, lo que

dificulta un poco, la entrada. De todas formas, el punto clave a romper se

sitúa en los $73,20, punto que para dar una señal digna, debería romper con un

volumen mayor al normal, a diferencia que lo que pasó en la falsa rotura de

finales de mayo, donde el volumen fue escaso, y el valor apenas pudo aguantar

por encima de la zona de resistencia.

CONCLUSIÓN

Así pues, Cabot se perfila como una posible futura

vencedora en el sector del ‘shale gas’,

debido principalmente a sus bajos costes de extracción, así como a una tendencia alcista reciente en el precio

del gas natural. Pero sobretodo debido a su capacidad de seguir en el mercado

aún a precios mucho menores que los actuales. Otro punto a favor, este a nivel técnico,

es la situación de construcción de base actual que hemos comentado, que ofrece

además una buena oportunidad de entrada, con un buen risk/reward siempre y cuando la rotura sea contundente y con volumen.

Puntos menos apetecibles sobre Cabot, sería su elevado

PER, a pesar de las buenas expectativas de futuro, así como la incertidumbre

acerca de estas mismas expectativas, más aún, teniendo en cuenta que estas

representan un gran cambio respecto a los resultados de los últimos años.

Técnicamente y a pesar de la fase positiva en la que se

encuentra, ya comentada en el apartado anterior, hay que tener en cuenta que se

trataría de una base que llega en un punto bastante maduro de la tendencia del

valor, con la consiguiente alta probabilidad de poder ser una base fallida. La

posible rotura en el valor, así como la posible consecución de sus

expectativas, marcará el destino cercano de Cabot.

Si no te quieres perder futuros artículos, sigue mi blog o mi cuenta

de Twitter: @antonipedra