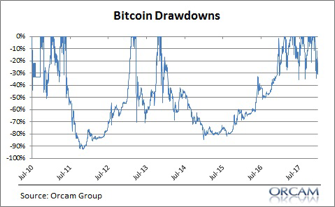

Hemos podido leer que en Tarragona se ha vendido un piso por 40000 bitcoines, porque el dueño lo ha exigido así. El día de la transacción ese precio equivalía a medio millón de dólares... el día de la operación. Eso es lo que pago el comprador, ahora bien no sabemos qué cantidad le ha quedado al vendedor después. Si el bitcoin ha subido, pues ha ganado más en dólares, y yo lo que haría es venderlos rápidamente a dólares para garantizar la ganancia. Si el bitcoin ha caído, pues habrá perdido los dólares correspondientes multiplicando por el número de bitcoines. El bitcoin, no nos cansamos de decirlo, es un producto caprichoso que sube y baja como se puede ver en el gráfico,

Gráfico tomado de Cullen Roche

Es decir, que si estas encaprichado con él, puede perder fácilmente un 30% en un día. También puedes ganar, pero si ganas has de convertir esa ganancia a dólares, para que no se te escape de las manos. El otro día veíamos que no es fácil, que el bitcoin es iliquido, que los bancos y las tarjetas son reacias a hacerse cargo de una cosa que tiene tanto riesgo, y que tienen la manía de harelo no de golpe, sino a tramos cortos, lo que puede poner nervioso al vendedor si ve que de un tramo a otro ha perdido un 40%.

No sé como se ha hecho la operación, no sé como el notario ha tomado testimonio preciso. Supongo que podrá simplemente decir que fulano le ha intercambiado el piso tal a zutano por X bitcoines.

Lo que sé es que tanto el comprador como el vendedor han jugado a la ruleta rusa. El primero ha tenido que comprar los bitcoines un día previo, y hasta el día de la transacción el bitcoin ha podido subir o bajar varias veces, lo que le habrá puesto nervioso. No está garantizado que haya conseguido el mejor precio. El vendedor no habrá pasado menos angustias por la misma razón. Pero lo peor para él puede venir después, si el maldito bitcoin se pone a caer. Su poder adquisitivo se puede ir al Cataño si resulta que el bitcoin, y por ende el valor de su piso, cae un 40% en un pis pas. En realidad nunca sabrá por cuanto ha vendido el piso con seguridad, a menos que convierta los bitcoines a otra moneda.

Cuando se le mete algo a la gente en la cabeza...

Esa operación, en España y en el estado actual de cosas, sólo ha podido hacerse de dos formas:

(a) la escritura reconoce un intercambio directo entre las partes de piso y bitcoins, en cuyo caso se trata de una permuta, con lo que el piso (si es formalmente vivienda) estará sujeto a ITP (quizás IVA, en unas muy particulares circunstancias), y la entrega de bitcoins, ... también estará sujeta a IVA;

b) que la operación sea un intercambio de piso por bitcoins, con un pacto -o, mejor, contrato- separado por el que los bitcoins sólo son una forma de fijar un contravalor de la divisa de curso corriente (Euros, si el piso está ubicado en territorio UE); pasaría lo mismo si se pacta como divisa de intercambio el dólar, que en el momento de la firma habría que fijar el contravalor en euros y entregarse (y, así, se calculan las bases de la tributación subsiguiente). La operación sería una comraventa corriente (sólo que mediaría el dicho pacto de contravalor, normalmente el documento independiente de la escritura por el que queda el compromiso de recibir bitcoins, o su contravalor en Euros en el momento de la firma. Sólo si los bitcoins no aparecen en la escritura, cabría entender que se rtrata de una compraventa corriente sujeta a ITP (vivienda; salvo que -de nuevo circunstancias singulares- quedara sujeta a IVA)

Un comentario adicional: airear que la operación se hizo por bitcoins, hoy por hoy, es airear que podría plantearse una inspección fiscal por operación no liquidada convenientemente. Quizás sea una forma de forzar un cambio normativo (reconocer por el Estado el papel de dinero de una llamada criptomoneda) y por algún sentido que se me escapa, pero -de momento- sólo entiendo que a las partes involucradas en la operación, Notario incluido, podría -condicional- haber cometido una imprudencia en la arquitectura jurídica de la obligación si no declararon correctamente la permuta, o por haberla ocultado torpemente.

Supongo que seguiremos teniendo noticias del asunto éste.

Nota: insisto que estoy supiniendo que la operación se produce sobre inmueble vivienda situado en España y en el actual estado normativo sobre la regulación fiscal y lo que actualmente en España es oficialmente dinero (el Bitcoin no lo es, como tampoco lo es hoy en día una concha de caurí).

El artículo, en la parte correspondiente a la transacción financiera, resulta oportuno; especialmente por lo relativo a la iliquidez práctica del Bitcoin, lo cual lo hace directamente opuesto a una de las características intrínsecas a lo que sea dinero/divisa corriente en un mercado concreto.

En respuesta a Antonio A B

Una aclaración muy pertinente, que no sé por què me esperaba. Gracias,