Hoy os traemos un nuevo análisis de los principales factores macroeconómicos que afectaran al mercado.

El mercado celebrará con una mezcla de alegría y alivio el resultado de las elecciones presidenciales francesas. Emmanuel Macron, el candidato de centro reformista, se ha impuesto en la primera vuelta y disputará frente a Marine Le Pen (Frente Nacional) la segunda vuelta el día 7 de mayo.

El diferencial de votos obtenido frente a Le Pen (23,9% frente a 21,4%) convierte a Macron en claro favorito para convertirse en Presidente de la República, ya que puede reunir también los apoyos de los votantes de izquierda y derecha moderada.

En consecuencia, el riesgo político que supone el acceso de la candidata populista a la presidencia se ha reducido al mínimo. La reacción de las bolsas a este resultado electoral será alcista, ya que este desenlace supone un paso más en la mejora del contexto político en Europa.

Eliminado uno de los principales obstáculos que impedían el avance de las bolsas, los principales índices repuntarán. El resultado electoral también favorecerá claramente al euro frente al dólar y el yen, provocará un aumento de la TIR del Bund y un estrechamiento de los diferenciales periféricos. En definitiva, el mercado retorna al modo risk on, pero la cuestión clave es determinar la magnitud y duración del rebote de las bolsas. En nuestra opinión, los resultados empresariales serán nuevamente un catalizador.

En EE.UU., el beneficio por acción de las compañías del S&P500 que han publicado resultados ha subido +11,2% (frente a +9,7% estimado) y esta tendencia positiva debería extenderse esta semana a Europa, con los resultados de SAP, Daimler y Bayer.

En España, la mejora del sector financiero debería seguir impulsando el Ibex-35, ya que esta semana presentan resultados Santander y BBVA. Sin embargo, consideramos que el repunte a lo largo de la semana será sólo moderado, con una trayectoria de más a menos en la que el rebote inicial irá perdiendo vigor.

En primer lugar, las cifras macro de esta semana tendrán una influencia neutral en Europa, ya que se esperan cifras similares a las del mes anterior en el IFO. Además, la reunión del BCE no aportará novedades significativas y los tipos de interés se mantendrán en los niveles actuales. A pesar de que el IPC de abril se acelerará levemente en Francia y Alemania, Draghi reiterará el mantra de que necesita tener mayores evidencias de una inflación más elevada antes de subir los tipos o seguir recortando el programa de compra de activos.

Por el contrario, en EE.UU. los indicadores macro sí que pueden restar impulso al mercado, especialmente si el crecimiento del PIB del 1T17 (viernes) se ralentiza hasta niveles cercanos a 1,1%. Esta desaceleración podría poner de relieve que la economía americana tiene dificultades para mantener ritmos de expansión superiores a +2% sin estímulos fiscales cuya puesta en marcha todavía puede demorarse.

Además, el riesgo geopolítico ha desaparecido en Europa pero no a nivel global, y la tensión con Corea del Norte puede acentuarse a partir del martes, fecha conmemorativa de la fundación de su ejército. En definitiva, las bolsas abrirán la semana con un rumbo alcista. El desenlace de las elecciones francesas y los resultados empresariales serán los catalizadores iniciales. Sin embargo, el rebote será modesto en el conjunto de la semana por la cautela del mercado ante el riesgo de Corea del Norte y la 1,32 falta de apoyo de unos datos macro algo más flojos en EE.UU.

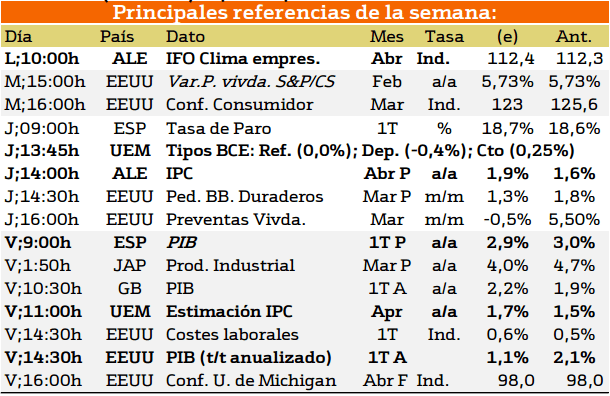

En la siguiente imagen les mostraremos las noticias destacadas de esta semana:

Esta semana destacan los datos provenientes de EEUU y Europa.

En el caso de Europa, el lunes Alemania, se presentarán los datos relativos al IFO aleman el cual presentara el clima empresarial en el país.

El Jueves y el Viernes se presentara datos relativos a los tipos de interes en Europa y el IPC en Alemania y el desempleo en España.

Finalmente el viernes, se publicara el IPC y el PIB de la Unión Europa y el PIB español.

En el mercado estadounidense se puede destacar la la publicación del PIB anualizado el próximo viernes.

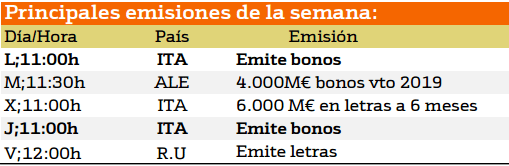

A continuación repasaremos las distintas emisiones de deuda que tendrán lugar esta semana.

En cuanto a las emisiones de deuda esta semana destacan Alemania y sobre todo Italia.

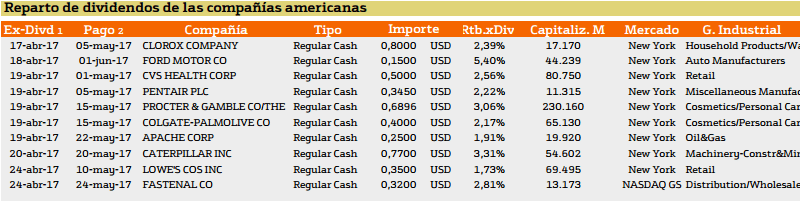

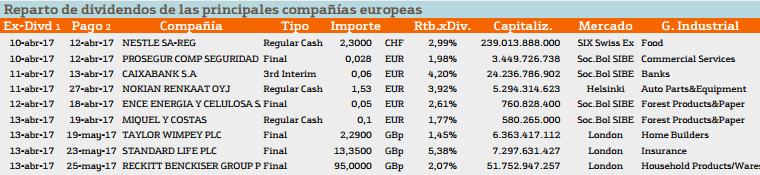

Con respecto al pago de dividendos aparecen las siguientes compañías:

Destacando especialmente Ford Motor CO. con una rentabilidad superior al 5%.

En cuanto a Europa destacan Standard Life con un rendimiento superior al 8%.

Si desea pedir más información sobre esta estrategia, consultar la plataforma con la que realizamos está operativa o asistir a las sesiones en vivo donde realizamos la operación solo tiene que enviarnos un mail a admin@enbolsa.net y estaremos encantados de poder ayudaros.

Un saludo, formese en análisis bursátil para conocer que acciones comprar en bolsa y buen trading.