Para los que seguís mi blog regularmente sabéis que uno de

los temas más importantes para mí y por tanto uno de los que más artículos realizo,

es el de empresas de reciente incorporación al mercado. Así pues, no podía

faltar el análisis a la OPV estrella del año, como es la salida a bolsa de Twitter Inc. (TWTR).

Aunque normalmente espero a que la empresa este ya

cotizando, ya que así se puede tener acceso tanto a un rango mayor de datos

como a una evolución de estos. En este caso, y debido a que más de un lector me

ha pedido mi opinión al respecto, voy a realizar un análisis previo al comienzo

de cotización, que se espera que se produzca la semana que viene.

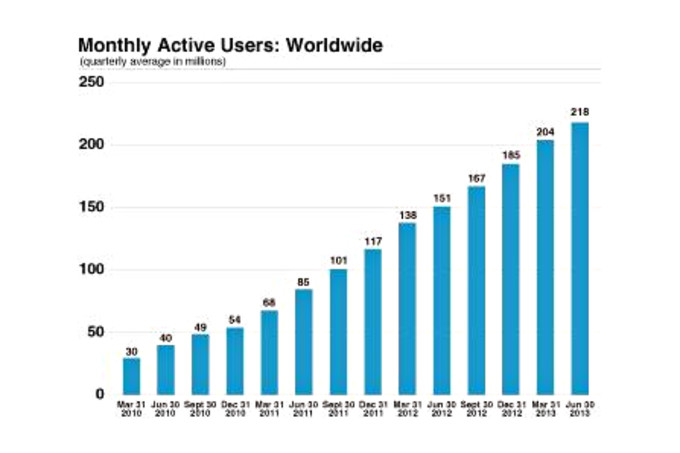

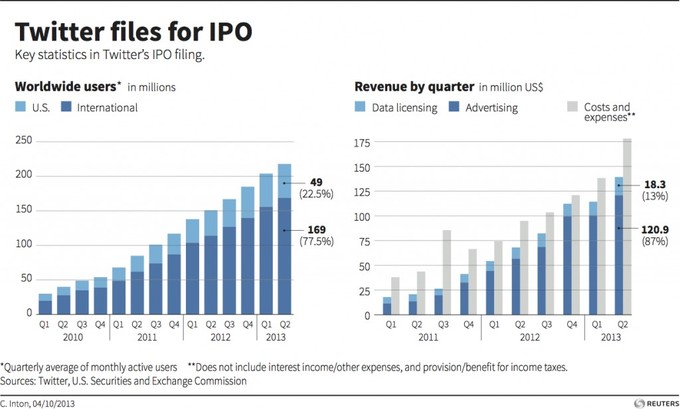

Fundada en2006, la

red social con sede en California, cuenta

conmás de 215millones de

usuariosactivos mensualesy 100

millones deusuariosactivos diariamente,

que envían 500 millones detuitscadadía.

Twitterplanea vender70 millones de acciones- o unaparticipación del 13%-de $17 a $20

cada unapara recaudarhasta $1.400 M.Lavaloración

de$ 10.900 M en el extremosuperior

de lahorquilla, se basa enlos 544,7 millonesde accionesordinarias en circulacióndespués de laoferta pública inicial.

Sobre una basecompletamente

diluida, incluyendoacciones restringidasyopciones, Twitter tendrá cerca de695.200.000acciones en circulación.En esa medida,

en el extremo superiorde la horquilla

deTwittertendríaun valor de$ 13.900 M.Twitter hacetodosudinero con la publicidad, con el 85% generadopor

la venta detresproductospromocionadosde la empresa: Promoted Tweets, cuentaspromocionadasyPromoted

Trends.

Los dispositivos móviles, sonel principal motorde la actividad deTwitter.Es el lugar dondese generael 65% delos

ingresos por publicidadde la compañía,ydonde están activos el 75% de los

usuarios mensualesdelservicio deacceso aTwitter.Aunque Twitterespera que los

ingresosde publicidad móvilsigan

creciendo, la compañía advirtióque

esperaque el crecimientose

desacelereen el futuro,debido a

una seriede factores, incluyendolagradualdesaceleración

enla tasa de crecimientode subase de usuarios.

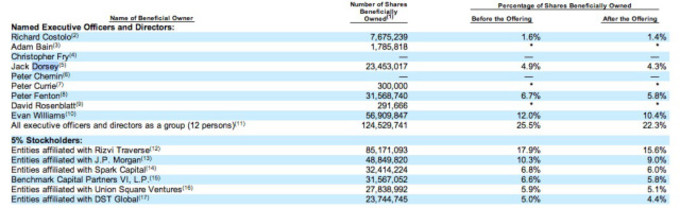

Según hemos podido ver en el S-1 Filing, los principales accionistasdeTwitter, están manteniendo susacciones,y el co-fundador EvanWilliamsmantendráuna participación superior al10por ciento, convirtiéndose así en el mayoraccionistaindividual. Las entidades afiliadasdeRizviTraverseManagement LLCse quedarán con una participación

de casi el 16%con

un valor cercano a los $2.000 M.

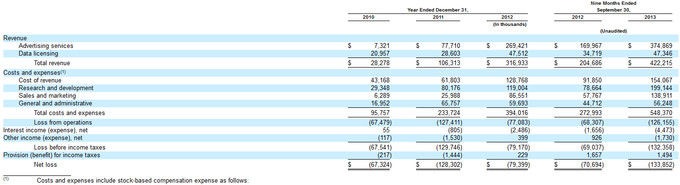

Una vez vistos los datos, podemos ver como se trata de una

compañía que aunque sigue en zona de perdidas, sus ventas han estado

consiguiendo tener un muy buen crecimiento durante estos últimos años, haciendo

pensar que la empresa no esta lejos de la zona de beneficios, a pesar que sigue

con unos niveles muy altos de gastos (debido principalmente a desarrollo), que

hacen que dichos beneficios no terminen de llegar.

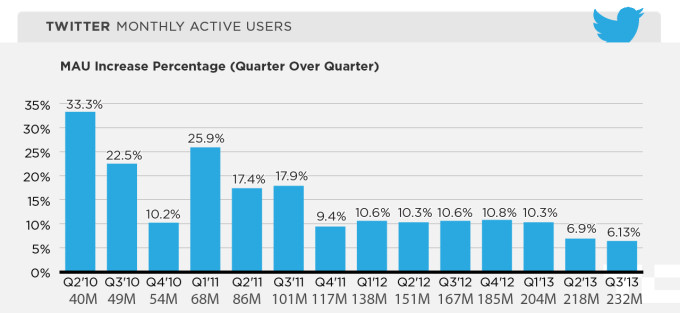

Un pero a este último dato, comentado anteriormente, sería

que el crecimiento en el número de usuarios se ha estancado recientemente,

hecho que podemos ver tanto a nivel de usuarios mensuales,

Como con los datos del crecimiento de los mismos.

Así que habrá que tener cuidado con la evolución de estos

datos, ya que a pesar que se trata claramente de una empresa que se beneficia

del denominado network effect, sabemos que en el caso de las tecnológicas y

redes sociales estos network effects en según que casos pueden convertirse en

un arma de doble filo.La otra incógnita respecto a la capacidad de generación de

beneficios futuros, vendrá determinada tanto por el número de usuarios, como

por la capacidad de la empresa para rentabilizar económicamente vía publicidad

dichos usuarios.

¿Será cara la acción al precio de OPV?La pregunta importante para cualquier valor, mas aun tratándose

de una OPV, es si la valoración es la adecuada. En este caso, al no tener

Twitter beneficios aun, he hecho la comparativa por el ratio precio/ventas respecto a las otras

empresas del sector.

Asi podemos ver como Twitter va a empezar a cotizar a un

ratio de 19x ventas, por las 21,5x de Facebook

(FB), y las 22,5x de LinkedIn (LNKD)

(siempre con datos de 2013).

Por lo que hemos visto, no podemos decir que respecto a

las ventas, salga a un precio desorbitado, aunque no debemos olvidar que el

principal objetivo de una empresa es la generación de beneficios, y aunque

parece lógico que Twitter no tarde mucho en conseguirlo, nunca se puede dar

nada por supuesto.

A nivel personal, creo que la OPV de Twitter tiene todas

las papeletas para ser un éxito, al menos de salida, tanto por el hecho de no

salir a precios desorbitados, como por el hecho que se le esta dando mucha

repercusión, siendo ya antes de empezar a cotizar un valor de moda.

Lo que pase después dependerá como siempre de cómo vaya

evolucionando la empresa, y como sabemos en el caso de una OPV, esta evolución

puede variar significativamente dependiendo de cómo se vayan comportando las

variables comentadas.

Os dejo con el enlace de un artículo

relacionado en el que se pone en perspectiva esta OPV con la que en su día hizo

Facebook (FB), que podéis consultar

pinchando aquí.

Si no te

quieres perder futuros artículos, sigue mi blog o mi cuenta de Twitter:

@antonipedra

Verdaderamente interesante Antonio.

Me alegro muchos que hayas hecho el análisis, ya que es una compañía de la que se habla mucho, pero en estos casos nunca sabes si el precio al que sale vale la pena o no.

Te felicito por tu gran artículo.

Muchas gracias Juan, me alegro que te haya gustado el análisis y sobretodo que lo hayas encontrado útil.

Un saludo.

creo que se viene una burbuja de acciones de redes sociales. A disfrutar de la subida mientras dure.

Yo por mi parte espero el momento para ponerme corto

Hola Jose Luis,

De momento no lo veo así, las empresas del sector son negocios solventes y rentables, quizás algo sobrevalorados, eso si, pero créeme, hay muchos sectores que se encuentran en esta situación ahora mismo.

Otra cosa es que no veas el futuro de este sector muy brillante debido a la competencia, y al cambio de modas, pero este ya sería otro tema.

Gracias por tu comentario.

tambien creo que tienen espacio para subir esas acciones, pero no me siento cómodo comprandolas.

Es decir todavia no creo que reviente la burbuja sino ya me hubiera puesto corto

saludos y suerte

Las redes sociales empiezan a ser los substitutos de la TV y similares.. yo creo que han venido para quedarse, otra cosa es que cambien las modas y se pase de unas a otras, eso tambien lo veo muy posible.

Hola Daniel,

Yo también veo el tema de cambio de modas como el principal problema para cualquiera de estas empresas. Totalmente de acuerdo en que estas empresas han llegado para quedarse, si una de estas se cae será porque ha aparecido otra.

Saludos.

entonces mejor comprar SOCL.

No se mucho de esto, me podrian decir si casi todo el dinero que hacen viene de la publicidad y de vender "objetos virtuales".

Interesante artículo. Sólo dos comentarios y una pregunta...

Como dices yo también creo que puede tener éxito inicialmente la salida a bolsa siempre que las circunstancias del mercado no se tuerzan de manera significativa y siempre que no se incremente el precio en el último momento. En segundo lugar, tal y como indicas, hay cada vez más competencia en el sector de la publicidad en Internet lo que obliga a este tipo de empresas a jugar bien sus cartas para aumentar sus beneficios (he leído por encima algún artículo sobre los últimos resultados y creo que no habían sido demasiado brillantes en comparación con los anteriores, sácame de mi error si estoy equivocado).

Por último, ¿es seguro el precio de 17$-20$? Se comentaba que quizás podían incrementarlo.

Por lo demás coincido con el análisis que haces.

Un saludo.

Hola Alfonso,

Estoy de acuerdo con tus dos comentarios. Sobre tu pregunta, este el rango oficial que se ha hecho publico, de todas formas existen los rumores que tu comentas, supongo que debidos al hecho que Facebook en su día si que subió en el último momento tanto el precio de salida como el tamaño total de la colocación.

Mi opinión es que Twitter no lo va hacer, ya que hasta doy se esta tomando con mucha mas calma todo el proceso de colocación.

Gracias por tu comentario.

Creo que la salida sera un exito, solo hay que recordar que tweeter Durante tres horas subio una barbaridad al confundirla la gente con twitter, lo que haga despues lo veremos. Saludos

Veremos Rubén, de momento ha conseguido que sea el tema principal de debate en los últimos tiempos, a ver si consigue trasladar este interés en rentabilidades, de todas formas sabemos que las salidas de OPV’s son de lo mas especulativo que existe así que no podemos hacer mas que esperar que el mercado dicte sentencia al respecto ;-)

Saludos.

Twitter espera lograr una recaudación de unos 1.000 millones de dólares con su salida a Bolsa. El principal objetivo de Twitter es evitar la publicidad que rodeó Facebook y que le hizo perder su valor tras su OPV de 16.000 millones de euros.

Hola Miguel Angel,

Hasta hoy, Twitter ha encaminado todo el proceso de salida a bolsa para que no empiece con la manía con la que lo hizo Facebook en su día, intentando minimizar los errores que cometió esta. Intentando así no sufrir tanto como lo hizo esta en su debut.

Saludos.

Hola, y ya de paso ¿podrías decirnos cómo se pueden adquirir acciones, pero antes de q empiecen a cotizar?

No me refiero al mercado gris, si no a hacer la petición de acciones en algún broker usa. Es q no sé si las opvs allí funcionan como aquí, en que hay un periodo para poner las órdenes y luego si la demanda supera la oferta, se hace un reparto.

Hola Edu,

El proceso es bastante parecido al que tenemos aquí, lo que tendrías que hacer es ponerte en contacto con tu broker para ver si mediante el mismo puedes comprar acciones antes de que empiece a cotizar, aunque si es un broker que trabaja en US, no deberías tener mayores problemas.

Un saludo.

Que tal Antonio?

Reconozco que siento cierta desconfianza por el negocio de las redes sociales. Con 500 mill de usuarios/día (y con el techo aproximándose) no es lógico que estén en pérdidas.

Los medios de pago en internet y telefonía, ahí si que va a haber crecimiento salvaje en los diez próximos años, aunque a mí me pone mucho más la ingeniería pura y dura, la economía real.

Hablando de ello, tus recomendaciones, 3DSYS Y OSRAM están por las nubes, un 100% y un 50% de revalorización aproximada respectivamente en el último año. En concreto Osram ha ido cumpliendo los términos de un spin off tal y como predijiste.

De hecho me puse a leer por mi cuenta el tema de los spin off y son rentabilísimos, como norma general

Ponte un diez

Un fuerte abrazo y quedo a la espera del siguiente "spin"

Hola Jota,

El futuro de las redes sociales no esta muy definido todavía, lo que puede dar mucha incerteza en el futuro en este sector concreto, así que habrá que seguir atentos las evoluciones de usuarios así como la capacidad de las empresas para rentabilizarlos.

A veces, al tratarse de negocios tan poco tangibles, se hace un poco complicado entender de donde vienen sus ingresos.

Me alegro que te hayas interesado por los spin-offs, seguro que no te vas a arrepentir. Por si no lo hubieras visto te paso un artículo mío sobre el tema, Los Spin–offs al descubierto:

http://www.inbestia.com/blogs/post/los-spin-offs-al-descubierto

Muchas gracias por tus comentarios.

P.D: Estate atento a mis análisis que pronto tendrás alguna novedad en forma de spin-off ;-)

Ya lo leí en su día, gracias

Te tengo en alertas así que no te escapas

AP, muchas gracias por el ajustado análisis de la OPV de twitter.

Personalmente y respecto a la inversión en OPV, cuando era novato en Bolsa a principios de los 2000, acudía a un montón de OPV del IGBM, y salvo algún caso, vendía a los pocas sesiones con sustanciosa revalorización. Me creía un genio, y recaudada dinero entre familiares para llevar a cabo la inversión. Me acuerdo ahora de PRISA o Corporación Dermoestética.

Luego me di cuenta que de genio na de na. Acudir a OPV es muy inconsciente, y por la única razón por lo que mis inversiones pegaban el pelotazo es porque era un mercado alcista, había dinero en el parqué, y cualquier empresa más o menos bien anunciada, el mercado las recibía con fuertes alzas.

Hoy pienso que las OPV se hacen en un momento hipercalculado entre propietarios, colocadores, auditoras y consultoras, con tal de maximizar el beneficio de recaudación de salidad. O sea, y en el caso de twiter en cuestión, sale a bolsa en un período de mercado alcista con inversores optimistas, por la buen momento de mentalidad de las redes sociales en le público general muy de moda, tras el éxito en bolsa de Linkedin y Facebook (un ano + tarde), y tras presentar unos datos que a pesar de no tener beneficios, son espectaculares: twitter multilplica por 10 usuarios y revenues en cuestión de 3 anos!!!

Es sin duda el momento óptimo para hacer caja con el 13%. Las OPV hay que mirarlas con lupa, a no ser que se trate una privatización, que entonces hay que ir de cabeza, puesto que nuestros oportunistas gobernantes la sacan inflavalorada para regalarla a lo amiguetes. La última gran verguenza es la de OPV de Royal Mail en UK, tras subir un 50% en las primeras sesiones en el FTSE.

A mí las redes sociales me parecen un negocio de muchísimo futuro aunque sólo sea por la cantidad de info privada que tienen de sus clientes, y poder segmentar publicidad... pero acudir a TWITTER me parece un poco kamikace. Me encantaría pero me gustaría tener más consistencia.

Genial lo que parece que los accionistas principales mantienen casi todo su stake. Pero, soy así de ignorante en corporate finance y no sé valorar bien el ratio precio/ventas.

Cual es este ratio por lo general en una empresa de sector servicios?

Cual es en una empresa madura? y en una de 5 anos de vida?

Cual es la relación media de una empresa de servicios entre sus ventas y su EBITDA?

Ha presentado TWITTER un modelo de negocio creíble de generación de caja?

Cuales son sus proyecciones de beneficios hechas por alguna consultoria independiente?

No sé Antonio, porque sin una respuesta a estas preguntas, acudir a la OPV será una lotería; más bien basado en el tirón de las masas y los inversores por las redes sociales, su popularidad, y sus perspectivas ilusionantes. Aprovecharse del subidón inicial, o a lo mejor se hostia, como ocurrió con FBK...

Salu2

Hola Carlos,

Estoy de acuerdo contigo en que acudir a una OPV de entrada es una acción altamente especulativa, en la que cualquier cosa puede suceder. Como ya he comentado en numerosas ocasiones, yo personalmente no soy partidario de acudir a ninguna OPV de entrada por los motivos que te he comentado. Prefiero esperar a que lleve un tiempo cotizando para poder valorar mejor la acción así como su comportamiento. El caso de Twitter no es ninguna excepción.

Gracias por tus interesantes comentarios.

Saludos.

Antonio... me dejas un poco a cuadros, sin saber que pensar. Porque terminas el post argumentando que la salida va a ser un éxito, y se sobrentiende que vale la pena acudir. Para ahora, decantarte por que vale más la pena esperar.

No sé... creo que es un tema y un valor, que da para mucho, y se puede sacar una pasta tanto en el corto especulativamente, como en el largo plazo, invirtiendo. Aunque no es una decisión sencilla.

Me he currado un buen comentario y una preguntas, para dar juego de cintura al tema, y debatir si entrar o no...

...y me despides con 'gracias por tus interesantes comentarios'. :o(

Hola Carlos,

En el artículo, doy mi opinión personal, que en este caso, como digo, debido al bombo que se le esta dando, así como que, comparada a las otras empresas del sector no esta mas cara (o no lo estaba antes de decidir subir el precio de salida).

De todas formas mi opinión general respecto a las OPVs, es que es mejor esperar a que el valor ya haya empezado a cotizar antes de entrar, para evitar las altas fluctuaciones que suelen tener este tipo de operaciones. Esta es mi opinión general que los lectores habituales ya conocen, aunque no he querido ser repetitivo, quizás no debería darlo por supuesto. Lo tendré en cuenta de cara a próximos artículos para no crear confusiones.

Pero estoy de acuerdo contigo en que es un valor que puede dar muchas oportunidades, aunque a día de hoy no seamos capaces de conocer el alcance. A corto es una lotería, y mas a largo nos faltan datos, y a mi gusto un poco mas de evolución para saber que podemos esperar. Los ratios que comentas son importantes, pero muy dependientes del ciclo bursátil, ahora mismo encontraras muchos sectores con altas valoraciones por ventas y beneficios, pero de aquí no se puede sacar una regla exacta, solo una aproximación del nivel de valoración actual respecto al mercado.

La evolución de los beneficios futuros, dependerá tanto del número de usuarios como de la capacidad de Twitter para poder rentabilizarlos económicamente. Al tratarse de un sector tan nuevo y con pocas empresas similares operando, resulta complicado realizar una proyección de futuro con garantías. Personalmente me decantaría por ir siguiendo la evolución de la compañía trimestre a trimestre, que al final es el mejor forma de ver si la evolución es positiva o no y hasta que punto lo es.

Saludos.

Gracias x contestar, APN.

Aunque tu consideración me parece un poco contradictoria, por como acabas el post, opinando que será un gran éxito de salida, insinuando que hay que ir; mientras luego muestras cautela por una serie de razones, y optas x abstenerse.

Pero da igual. La cuestión es que en pocas horas TWTR sale a cotizar en el NYSE a $26, muy por encima del rango oficial. Me he mojado escribiendo un post. Y te contradigo.

Salu2

Gracias x contestar, APN.

Aunque tu consideración me parece un poco contradictoria, por como acabas el post, opinando que será un gran éxito de salida, insinuando que hay que ir; mientras luego muestras cautela por una serie de razones, y optas x abstenerse.

Pero da igual. La cuestión es que en pocas horas TWTR sale a cotizar en el NYSE a $26, muy por encima del rango oficial. Me he mojado escribiendo un post. Y te contradigo.

Salu2

Como dije en un comentario anterior que podía pasar, twitter sube el precio de salida entre un 35% (respecto a mínimo) y un 25% (respecto a máximo) a pocos días de su salida. Según una noticia publicada en marketwatch el precio de salida pasa de un rango de 17$-20$ a un rango de 23$-25$. Parece que twitter ha sucumbido a la tentación de elevar el precio de la colocación tal y como hiciera en su momento Facebook.

Hola Alfonso,

Pues si, efectivamente parece que a contra todos los pronósticos, Twitter va a seguir los pasos de Facebook en este aspecto. Recalculando los ratios que he comentado en el artículo, da una valoración menos barata de lo que se barajaba, restando también atractivo a la acción de cara a su salida a bolsa.

Un saludo.