Introducción:

Tubacex es una empresa fundada en 1963 dedicada a la fabricación de tubos sin soldadura en acero inoxidable y altas aleaciones y superaleaciones de níquel, con sede social en Llodio (Álava).

Es el segundo mayor productor a nivel mundial y uno de los pocos fabricantes del mundo de tubos sin soldadura en aceros inoxidables y altas aleaciones de níquel que dispone de una producción integrada: fabricación del acero, extrusión en caliente y laminación en frío de los tubos.

Los principales sectores de demanda de los tubos que fabrica Tubacex son los del petróleo y gas, petroquímica, química y energía. También dirige parte de su producción a la industria mecánica, aeroespacial, de alimentación, desalinización de agua, electrónica, de bienes de equipo y nuevas tecnologías, entre otros sectores de actividad.

Tubacex exporta el 95% de su producción a más de 60 países de todo el mundo y cuenta con una plantilla aproximada de 1.900 personas.

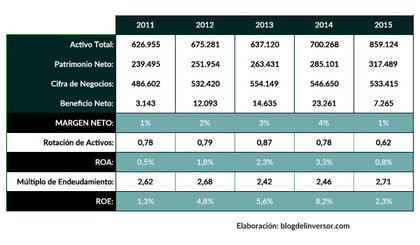

Tabla de Ratios:

Vemos que el beneficio de Tubacex ha oscilado considerablemente en los últimos años desde los 3 millones de euros en 2011 hasta más de 23 millones de euros en 2014. Si tomamos como referencia el 2011 y el 2015 para comparar la evolución, vemos que el activo ha crecido alrededor de un 8% anual y el patrimonio neto también ha crecido alrededor de un 7% compuesto anual. Sin embargo la evolución en la cifra de negocios ha sido más moderada.

Comentario:

Claramente el negocio de Tubacex es un negocio de márgenes ajustados. El entorno de márgenes netos entre 1 y 4% suele indicar que la empresa opera en un sector competitivo y que no posee muchas ventajas competitivas estructurales. A favor de la empresa hay que decir que en ningún momento ha entrado en pérdidas en el periodo, pero la volatilidad en los beneficios puede traer problemas.El negocio es bastante intensivo en capital y obtiene entre 0,6 y 0,8€ de ventas por cada euro de activo en el balance. Esto hace que el retorno sobre activos (ROA) no sea especialmente elevado. El nivel de endeudamiento es bastante alto lo cual ayuda a incrementar el ROE, aunque se puede volver en contrar de la empresa si los resultados no acompañan.

Si echamos la vista más hacia atrás, los resultados son todavía más inestables. Actualmente la empresa capitaliza a unos 300 millones de euros (2,25€ por acción). No es fácil estimar cual es la capacidad de generación de beneficio de la empresa. A precios actuales, para que la empresa cotizara a PER 15 debería de obtener unos beneficios de alrededor de 20 millones de euros. Para los que consideren que este tipo de empresa podría ser interesante sobre PER 10, la empresa tendría que obtener unos beneficios de 30 millones de euros. La empresa no ha logrado esos resultados desde 2008 y no parece que lo tenga fácil volver a esos niveles próximamente.