La semana pasada hicimos un análisis de los principales sectores de renta variable europea. Nos aventuramos a apostar a que este mes, si no se produce un desenlace positivo respecto al Brexit y negociaciones comerciales entre China y Estados Unidos, lo más probable es que asistamos a un movimiento de consolidación de los niveles alcanzados. Estas situaciones son proclives a movimientos de rotación de carteras. Los inversores profesionales aprovechan la caída de la volatilidad para ajustar sus carteras sectorial o geográficamente. Además también se producen cambios de sesgo bien sea por tamaño de compañías (Large Cap o Small Caps) o bien apuestas por un sesgo "Value" o "Growth". Básicamente podría darse la circunstancia de que los índices se muevan en un rango muy estrecho mientras que las acciones o sectores ganadores se comportan muy bien mientras que otros tienen comportamientos muy pobres o incluso correcciones severas.

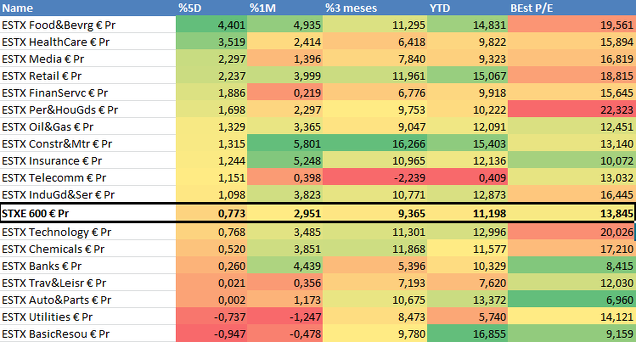

En la siguiente tabla de Bloomberg podemos ver, precisamente, el gran diferencial del comportamiento sectorial de las últimas cinco sesiones. Los sectores "históricamente defensivos" (consumo básico, salud, media, distribución) suben entre el 2% y 4,5% mientras que Bancos, Ocio, Autos y recursos básicos (sectores cíclicos) apenas suben o incluso tienen pérdidas en los últimos cinco días. Otro aspecto a destacar es que el sector que más corrige (recursos básicos) es el que más sube en el año, lo que indica una clara recogida de beneficios por parte de los inversores.

Pero lo más destacado es que los sectores que mejor se comportan en las últimas jornadas son los sectores con un PER estimado más caro, mientras que los sectores más baratos lideran los puestos de la cola de la tabla. El sector Utilities quizás es la excepción que confirma la regla. Es el segundo peor a pesar de ser un sector defensivo y tener un Per alto. El motivo puede estar en lo que comentamos la semana pasada cuando veíamos que este sector había subido a final del año pasado mientras el mercado corregía fuertemente, lo que podría explicar que responda a una recogida de beneficios.

En el siguiente gráfico vemos cómo una vez más en la corrección del último trimestre del año, las acciones defensivas salvaron muy bien los muebles respecto a las defensivas. Desde cierre de septiembre a mínimos del año, el S&P500 perdió un 19%. En ese mismo periodo, las acciones High beta (más volátiles) corrigieron nada menos que un 27%, mientras que las defensivas (low volatility) corrigieron menos de la mitad del S&P500 (un 9%).

En el rebote, efectivamente ha ocurrido justo lo contrario. Las agresivas han subido un 26% frente a un 18% del S&P500 y un 16% de las defensivas, tal cual se aprecia en el gráfico de los mismos índices desde mínimos del año pasad hasta el cierre de ayer.

En este mismo gráfico observamos que de nuevo, en las últimas sesiones, las high beta empiezan a comportarse peor. Podría cuadrar con lo que comentamos al principio del informe de rotación hacia sectores más defensivos y realización de beneficios en los valores que más han subido. Si se sigue retrasando la confirmación de acuerdos pendientes este mes, es bastante probable que continúen de nuevo los inversores buscando refugio en los valores defensivos, y pasaría lo contrario si los acuerdos pasan a ser definitivos y positivos.

Geográficamente también se están observando a corto plazo cambios. El relativo de Europa respecto al MSCI World está de nuevo rebotando (línea amarilla) en zona de soporte clave. El relativo emergente ya rebotó a final del año pasado (verde) y se observa algo de deterioro a corto plazo. También podría haber algo de rotación de activos.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio....)