Ayer comentábamos que el BCE seguirá apoyando al mercado, incluso anunciando que el programa de recompra de activos finalice pronto o que lo empezará a reducir en los próximos meses. Entendemos que el organismo supervisor habrá aprendido de la lección de 2012-2015 y no volverá a reducir su balance si no quiere que de nuevo las tasas de inflación corrijan alejándose aún más del objetivo del 2%.

Pero es que además, cada vez hay más presión para que no se produzca la subida de tipos de interés. Al igual que puede aprender del error cometido en 2012, debería aprender del error que está cometiendo este año la Reserva Federal con subidas muy agresivas de los tipos de interés. El fuerte repunte de las expectativas de inflación tras la victoria de Donald Trump a final del año pasado provocó que los miembros de la FED anunciaran precipitadamente tres subidas de tipos para este año. Ya han realizado dos, y desde hace varias semanas, el mercado empieza a tener claro que la tercera de este año no se llevará a cabo. Y es que, tal y como vemos en el gráfico, la tasa de inflación subyacente (línea rosa del gráfico) así como las expectativas de inflación a cinco (morado) y 10 años (azul) comenzaron a corregir a partir de las subidas de tipos. La tasa de inflación subyacente se está instalando en niveles de mínimos de los últimos años.

Por supuesto, la rentabilidad de los bonos de Estados Unidos (en el gráfico en verde el bono a cinco años y en rojo a 10 años) no está siguiendo la evolución de los tipos de interés sino que acompaña a la evolución de los datos de inflación, tanto la real como la estimada. Subir de nuevo tipos por parte de la FED alejaría aún más la tasa de inflación subyacente del objetivo previsto por la FED y provocaría el movimiento contrario en la rentabilidad de los bonos. Es decir, que la rentabilidad de los bonos a largo plazo, en vez de subir siguiendo a los tipos de intervención, corregiría siguiendo a la inflación. Tipos de intervención o de corto plazo al alza y los de largo plazo a la baja es un escenario peligroso, ya que significa un aplanamiento de la curva de tipos de interés.

Precisamente la pendiente de la curva entre el plazo de 2 y 30 años de los bonos del tesoro de Estados Unidos está hoy en los niveles más bajos desde 2009. Aún está lejos de zona de peligro, pero tal y como vemos en el siguiente gráfico, históricamente las dos ocasiones en las que la pendiente de la curva de tipos se ha aplanado (cero puntos de diferencial o diferencial negativo), los mercados de renta variable han marcado techos muy relevantes. En los últimos años, sólo se ha producido en el primer semestre del 2000 y en los años 2006-2007.

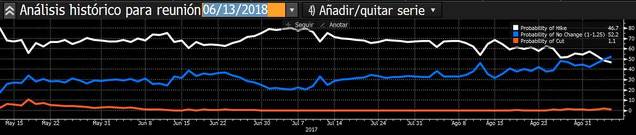

Entendemos que la FED no debería seguir subiendo tipos en tanto no se produzca una seria amenaza de inflación igual o superior al 2%. Precisamente los futuros de la FED ya tienen claro desde hace semanas que no habrá subida de tipos este año (72% de probabilidad), pero lo más relevante es que tampoco los futuros descuentan que la FED suba tipos en el primer trimestre (60.5% de probabilidad), e incluso las probabilidades de subir tipos frente a mantenerlas se han igualado para la reunión de junio de 2018 (52.2% de probabilidad de mantener tipos). En los siguientes gráficos podemos ver cómo ha ido reduciéndose la probabilidad de subida de tipos en las tres reuniones comentadas.

Estimación de movimiento de tipos de la FED para reunión de diciembre. En azul, la probabilidad de que no haya subidas, es el escenario más probable desde mediados de julio, aumentándose el diferencial conforme trascurren las semanas.

Estimación de movimiento de tipos de la FED para reunión de junio de 2018. Justo ayer es cuando comenzó a descontar el mercado que probablemente no se produzcan subidas de tipos, ni siquiera en la reunión de junio del año que viene.

En Europa el movimiento es más exagerado. Para la reunión de junio de 2018, los futuros ofrecen pocas dudas de que los tipos se mantendrán en los niveles actuales. Si a principios del verano la probabilidad de mantener tipos estaba en torno al 50%, hoy se sitúa en el 88%, e incluso hay una probabilidad del 5% de que el BCE vuelva a bajar tipos.

Yendo aún más lejos, incluso para la reunión de diciembre del 2018, el mercado estima que el BCE mantendrá tipos de interés sin cambios. La probabilidad ha pasado del 15% de hace unas semanas al 61% actual.

En definitiva, los tipos van a seguir muy bajos durante bastante más tiempo del que se podría estimar a principios de este año. Los datos macro son buenos, pero los bancos centrales empiezan a tener claro que será muy complicado conseguir objetivos de inflación del 2%. La globalización, las redes sociales, internet, las nuevas tecnologías, la robótica, la baja o nula capacidad de los empleados de mejorar condiciones salariales y un largo etcétera son factores que contribuyen a este fenómeno.

Así pues, los ahorradores que disponen de liquidez en cuenta corriente y están esperando a que suban los tipos de interés para poder "amortizar" su dinero en un plazo fijo que le ofrezca una rentabilidad interesante, pueden esperar pacientemente, porque esa oferta tardará bastante en llegar. Para obtener rentabilidad en el nuevo entorno de mercado en el que nos movemos, hay que asumir riesgos con nuestro dinero, y mientras más tiempo tardemos en asumirlo, posiblemente más tarde entraremos en los activos que mejor se van a comportar en los próximos años.

El artículo original se encuentra en el Blog de Unicorp Patrimonio S.V.

(http://blog.unicorppatrimonio.es/)