Leo con tristeza que BME indica que más de un 25% de las inversiones en bolsa española son inversores individuales. No hace falta estar muy introducido en el tema para intuir que son carteras no asesoradas y pertenecen a pequeños inversores que entran al calor de las noticias.

Y digo que lo veo con tristeza porque luego, cuando haces un estudio del perfil inversor del cliente, jamás te daría un perfil muy arriesgado salvo porque su cartera está llena de activos de riesgo.

La cultura inversora pasa por lo que “me ha recomendado el banco” y por lo que “me ha recomendado mi cuñado”, que es un lince y gana mucho dinero con las telefónicas de turno o las “santanderes”. Triste, pero real como la visa misma.

No escarmentamos. Recuerdo verano del 2012 cuando indicábamos que era momento de entrar tanto en Renta fija como en renta variable. Unos precios de acciones que no correspondían ni al valor de libros de las grandes compañías o unos bonos de compañías top con una Tir rozando al 10%. La gente solo preguntaba si era o no conveniente irse a Luxemburgo con el dinero.

Todas las carteras que se cerraron en esa época casi han doblado la inversión en apenas 2 años. Y créanme, con activos Blue Chip, no High Yield ni “chicharros” bursátiles. Pero era momento de tener un buen asesor que seleccionara correctamente los valores de la cartera y que se aprovechase de esas pocas ocasiones que los mercados confluyen irracionalmente en oportunidad para todos los activos disponibles.

Ese tren pasó y ahora estamos en un punto donde está muchísimo más lejos el suelo y probablemente mucho más cerca el techo (al menos de corto plazo).

Ahora lo normal es que los analistas digan que cualquier retroceso es oportunidad de compra, es decir, siguen viendo un potencial crecimiento en las cartera, sobre todo en la parte de renta variable. Cuando todo estaba a precios de ganga recomendaban prudencia y ahora oportunidad.

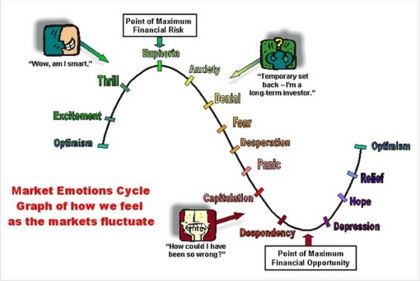

Pues permítanme que yo sea ahora el prudente y les diga que en el famoso ciclo deDow estaríamos más cerca de la cresta que no del valle. No es que quiera ser agorero o gurú de las catástrofes. Como dice Juan Ignacio Crespo en su libro “Como acabar con los mercados financieros” a esta crisis le falta un último coletazo y como siempre pillará a los pezqueñinescomprados al último precio. Es ley de vida, siempre habrá alimento para las ballenas.

Me gusta hacer pedagogía. Me gusta intentar hablar con mis clientes y poder ofrecerles alternativas a la gestión de sus ahorros. Pero créanme que ahora me cuesta mucho hacerles ver que hay que tener una cartera moderadamente conservadora. Que querer ganar mucho puede llevarnos a perder también mucho. Que es momento de estar más en liquidez que mal invertido y que volveremos a tener oportunidad de comprar barato.

Y no siempre me salgo airoso de esa batalla porque la mente humana es cortoplazista y avariciosa. Nadie recuerda que hace nada Santander estuvo a 12 € pero por 2 veces cayó por debajo de 4€. Ahora que está cercano a 8 € (habiendo diluido la acción con las ampliaciones, y esto da para una nueva entrada) la gente ve más probable que vaya a 12 que no a 4. Y en bolsa doblar es cuestión de meses o años y caer son 2 días.

Aunque a veces sea predicar en el desierto, no me cansaré de decirles que busquen un buen asesor, a ser posible sin intereses bancarios detrás, y confíen en su profesionalidad para que su patrimonio crezca prudentemente cada año, ya que los crecimientos rápidos siempre acarrean caídas aún más rápidas. O sino, que se lo digan a todos los accionistas de Gowex.

Disfruten de este magnifico día de verano.