Arrancamos con la primera compañía de

la saga. La elegida por razones que comprobareis más adelante es:

TGS dirigida por su CEO Robert Hobbs y cotizando en bolsa en la Bolsa de Valores de Oslo, cuenta con sede en Noruega y Houston y con diversas oficinas regionales en ciudades de todo el mundo, ya que desarrolla su actividad en Norte y Sudamérica, Europa, África, Asia, y Australia.

ACTIVIDAD:

TGS NOPEC GEOPHYSICAL CO ASA “TGS”

se encarga de desarrollar, gestionar, vender y alquilar estudios sísmicos a las empresas

productoras de petróleo y gas, las cuales utilizarán estos datos para

determinar dónde deben llevar a cabo su siguiente perforación.

TGS realiza dichos estudios

basándose en tecnologías que proporcionan datos sísmicos e imágenes magnéticas

en 2D y 3D. Adicionalmente, cabe destacar que cuenta con la colección de datos

en línea en las áreas de América del Norte, América del Sur, Europa, Rusia y

África más grande de la industria.

HISTORIA:

TGS se caracteriza por haber

realizado continuas adquisiciones que le han situado en la

cabeza del sector.

Gracias a esto ha conseguido

un aumento progresivo de su

cifra de negocio y

una diversificación geográfica por todo el mundo.

Hitos relevantes:

1981 - TGS se formó en Houston, EE.UU., con el negocio centrado en la

adquisición de datos sísmicos en el Golfo de México.

1981 - NOPEC se formó en Noruega, con el negocio centrado en la adquisición

de datos sísmicos en el Mar del Norte, otras regiones de Europa y África.

1998 - TGS se fusionó con NOPEC para formar un conjunto global que

proporcionara datos y estudios sísmicos multi-cliente de Norteamérica, Europa y

África.

......

2011 - TGS adquiere Stingray Geophysical Limited para establecer una fuerte

posición y un rápido crecimiento en el mercado de servicios de la

monitorización de datos.

2012 - TGS adquiere Volant Solutions (Houston) con intención de obtener

soluciones integradas para compañías exploradoras y productoras de petróleo.

2012 - TGS adquiere Arcis Seismic Solutions. En 2010 y 2011, Arcis obtuvo

una media de ingresos de 50 millones de dólares canadienses. La adquisición

está consolidada desde el 1 Julio de 2012. Con esta adquisición TGS añadió a su

biblioteca 12,689 km2 de estudios sísmicos en 3D.

COMENTARIOS SOBRE ACTIVIDAD Y BREVE ANÁLISIS DEL SECTOR:

La primera pregunta a

resolver en cuanto a la actividad de TGS, es si el día de mañana seguirá

existiendo la necesidad de realizar exploraciones.

Para responder a esto

hay que fijarse en una serie de datos clave:

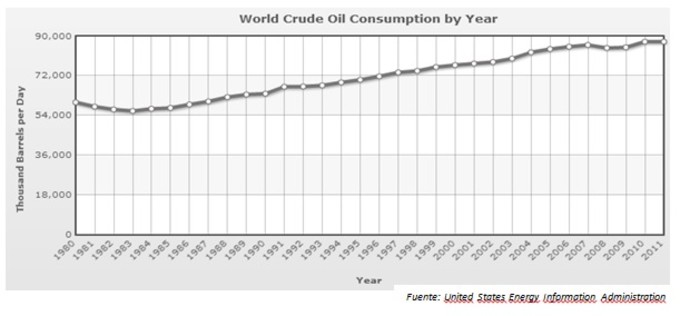

- El consumo mundial de energía (petróleo, gas, renovables, etc.) cada año es mayor. Lógicamente cada vez estamos más industrializados y necesitamos consumir más energía, ya sea renovable o no. Esto sucede exactamente igual en los países menos desarrollados con el matiz de que para su crecimiento ellos se deben de apoyar en las energías más baratas (energías no renovables), por lo que previsiblemente el consumo de estas energías seguirá incrementándose a medida que el mundo siga industrializándose

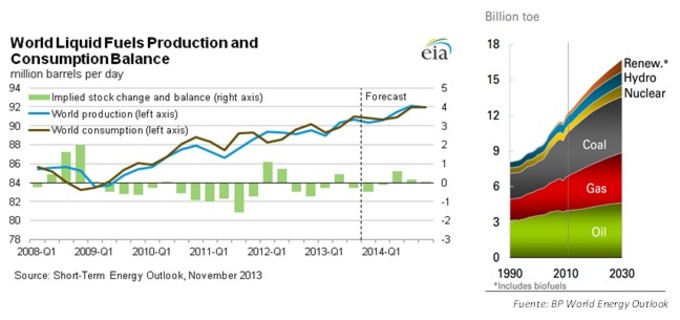

- Dicho esto, hay que resaltar que cada vez es más difícil localizar donde se encuentran estas fuentes de energía, por lo que se requiere realizar unos estudios más exhaustivos, los cual lleva consigo una mayor complejidad. La era del petróleo fácil ya ha terminado y actualmente nos encontramos en un momento donde la actividad exploratoria está en auge para poder suministrar al mundo la energía que demanda, las reservas de energías no renovables ya no están a pocos km de la superficie, ahora hay que buscar y perforar a una mayor profundidad tanto en el continente, como en el mar.

Con estas claves asumimos

que el día de mañana seguirá siendo necesaria la exploración de fuentes de

energía no renovables, por lo tanto, a priori parece que la actividad de TGS se

seguirá demandando.

El actual lema de las

mayores compañías petroleas es “Por cada barril que produzca, necesito

encontrar 2”.

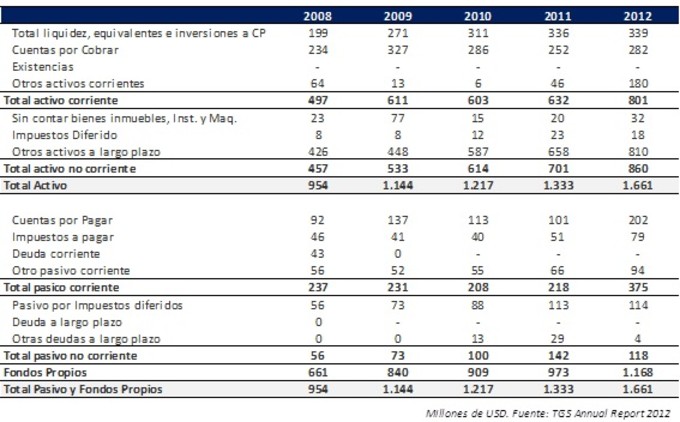

MAGNITUDES FINANCIERAS:

Millones de

USD. Fuente: TGS Annual Report 2012

Tanto la cifra de

negocio como el beneficio neto de la Compañía han crecido año a año de forma considerable

aunque irregular. Esto se debe, a que es un negocio que depende de si se

descubren o no reservas de Oil y Gas y en menor medida a la política de

expansión, la cual se sustenta en un crecimiento inorgánico mediante la vía de adquisiciones de compañías de menor tamaño.

No obstante, TGS

mantiene su margen Ebit y margen Net Income de manera constante entorno

al 40% y 30% respectivamente. La razón de que esta compañía cuente con márgenes

tan amplios, se debe a que no necesita materias primas para ofrecer sus

servicios.

TGS es una compañía

peculiar en cuanto a que no cuenta con inventarios a corto plazo en su balance, pudiendo

considerándose de manera excepcional las inversiones en la biblioteca de

estudios sísmicos (inventarios) Capex. Esta biblioteca junto con las

inversiones en equipamiento necesario para realizar los estudios, es la partida

con el mayor destino de fondos necesarios para realizar la actividad.

Distribución De Los Ingresos:

Segmento:

La mayor parte de la actividad del negocio de TGS proviene de la realización, venta y alquiler de estudios sísmicos (86% de los ingresos), Productos y Servicios

Geológicos (GPS) (9% de los ingresos), Propiedad Sísmica (5% de los ingresos).

Zona

geográfica: North & South América 43%, Europa

& Rusia 29%, África & Middle East 28%.

Balance de situación:

- La biblioteca de datos sísmicos multi-cliente: es el activo

con mayor peso en el balance, ya que su valor neto contable representa el 39%

de los activos totales. La amortización de este activo sigue unos criterios

mínimos según los cuales si las ventas no coinciden con las expectativas, el

activo se amortiza en periodos de 4 años, aun así la Compañía cuenta con un

sólido historial entregando las ventas, lo que hace que se amortice antes de 4

años.

- Fondo de comercio: Dado que el tamaño de las

adquisiciones que TGS realiza no es muy elevado, el fondo de comercio es podríamos pasarlo por alto, ya que equivale al 6% del total del activo de la Compañía.

- Deuda: TGS es una compañía sin deuda

financiera. Al no tener deuda financiera, puede que no

tenga ahorros por ventajas fiscales y no esté maximizando su rentabilidad, pero

el riesgo de quebrar por devolver lo que no es tuyo es 0. Adicionalmente, TGS

cuenta con una caja que ha ido incrementándose paulatinamente con el paso de

los años, de tal forma que siempre ha supuesto un 20% del total del activo,

cerrando 2012 con €339M.

- Circulante: El current ratio muestra gran solidez

financiera, situación que se ha mantenido constante a lo largo de los años,

pues la Compañía no ha realizado prácticamente inversiones o desinversiones en

el mismo, manteniendo prácticamente constantes los periodos medios de cobro y

pago.

Flujos De Caja:

El flujo de caja

operativo de TGS es positivo, es decir, los ingresos originados por el desarrollo de la actividad son mayores que los gastos. El flujo de caja operativo

generado en 2012 fue de $663M, lo cual supuso un incremento del 36% respecto a

los $486M generados en 2011.

La mayor parte del

destino de este flujo de caja va a parar a inversiones en la biblioteca de

datos sísmicos, Capex (inversiones en la reubicación de los barcos para obtener

los datos, inversiones en maquinaria, e inmovilizado necesario para crecer y

mantener la actividad).

Una vez TGS ha cubierto

estas inversiones, gracias a la política de no contar con deuda, puede

destinar todo este efectivo a los accionistas, cosa que hace mediante el reparto de dividendos e incremento de

Equity.

Últimos repartos de

dividendos:

Divisa Coronas Noruegas NOK. Fuente: TGS Annual Report 2012

PRINCIPALES COMPETIDORES:

Basada en Oslo,

Noruega. Sus clientes operan principalmente en el Mar del Norte y el Golfo de

México. Petroleum Geo-Services opera 14 buques sísmicos, y cuenta con 21

centros de procesamiento de datos sísmicos y 35 oficinas en todo el mundo.

Ha reducido deuda

considerablemente en los últimos años aunque gran parte ha sido en detrimento

de su caja y activos, no vía generación de mayores flujos de efectivo, lo cual

no es del todo positivo.

Basada en Paris,

Francia. La empresa opera con un promedio de 19 equipos de tierra y una flota

de cerca de 20 embarcaciones marinas.

Ha vuelto a alcanzar los niveles

de ventas logrados en 2008, pero con un deterioro operativo debido a un incremento de

los costes, razón por la que opera con márgenes más reducidos que TGS. En

cuanto a su caja se ha incrementado en el último periodo, si bien es cierto que

también lo ha hecho su deuda, siendo esta última mucho mayor que la caja.

Basada en Londres. Actualmente

no cotiza, por lo que es más difícil obtener magnitudes financieras.

Las operaciones

de la compañía incluyen productos y servicios sísmicos tanto en tierra como en

el mar, así como servicios multi-cliente (incluyendo bibliotecas de datos y

análisis de bases de datos).

Basada en

Houston, USA. Es una compañía que en 2012 contó con unos ingresos de $192M, lo

que hace que su cuota de mercado sea la quinta parte de lo que es la de TGS.

Aun así, es la única compañía que hace sombra a TGS en cuanto a rentabilidades,

a pesar de que en cuanto a márgenes y múltiplos se queda algo atrás.

Conociendo la

política de adquisiciones de TGS, podría tratarse de una compañía OPABLE.

Millones

de NOK (Coronas Noruegas). Fuente: Bloomberg

A la vista de estos datos, la

compañía con mejores márgenes dentro del sector es TGS. Razón por la que considero que cuenta con una ventaja competitiva de eficiencia en costes

(Moat = Foso inquebrantable, Warren Buffett).

Por otro lado, con la salvedad de

Geospace Technologies, TGS también es la compañía con mayor rentabilidad y por

tanto la más eficiente del sector, pues es la que mejor rentabiliza sus

inversiones.

Gracias al coste de acceso a estas

tecnologías y al Know-How necesario para operar en este sector, lo cual no se

obtiene de la noche a la mañana, TGS procurará hacer que estos moats mantengan

una durabilidad en el tiempo.

APROXIMACIÓN AL VALOR:

Para realizar aproximación al

valor de TGS no voy a utilizar el método de descuento de flujos de

caja pues me parece muy arriesgado intentar predecir el futuro con tanta

exactitud. En su defecto, multiplicaré el beneficio normalizado (estimado) por

el PER medio histórico de mercado (14-15).

Este cálculo, pese a ser bastante

simple permite contar con un elevado margen de seguridad sobre todo frente a compañías

que se encuentran cotizando a PER por debajo de 10-11.

Me parece coherente pensar que TGS

será capaz de obtener un beneficio normalizado entorno a €170M - €180M lo que

multiplicado por un PER igual a 15 nos resultaría un valor aproximado para TGS

de €2.600M, un 40% superior al precio actual de cotización.

Parece que la principal razón que

por la que el mercado está descontando tanto valor, es porque TGS ha revisado a la baja su

proyección de ingresos anuales, debido a los retrasos que ha sufrido para

obtener permisos para realizar nuevos proyectos, por otro lado ha experimentado una mayor competencia para el fondeo en

algunas áreas geográficas. Esto ha llevado a la Compañía a renunciar o posponer

una serie de proyectos en los que el rendimiento esperado de la inversión no ha

cumplido con requisitos de TGS.

Adicionalmente, suele pasar que compañías que tienen su actividad

deslocalizada del mercado donde cotizan pueden estar infravaloradas (una de las

razones por las que Álvaro Guzmán De Lázaro considera que una compañía puede

estar infravalorada). Al igual que su actividad, la mayor parte de los

empleados de TGS están ubicados en Houston (525 de un total de 900).

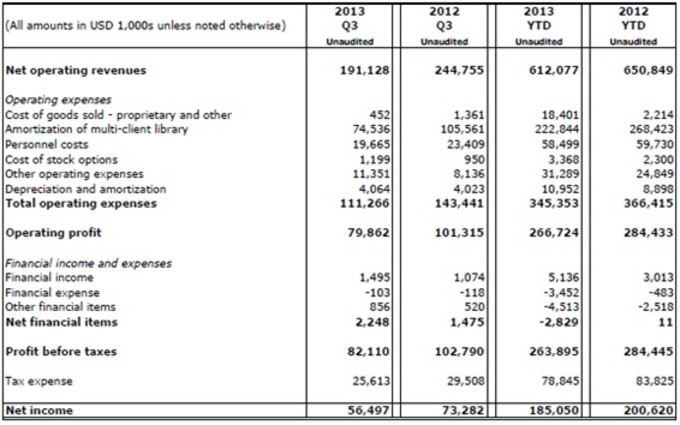

DATOS 3T 2013:

La cartera de pedidos de TGS al

final de 3T de 2013 fue de $177.9M, lo cual supone un incremento del 17% con

respecto al año anterior.

Los ingresos netos consolidados

fueron de $191M, una disminución de 22% en comparación con el 3T de 2012.

El EBIT fue de $80M (42% de los

ingresos netos), en comparación con los $101M (41% de los ingresos netos) registrados

en el 3T 2012.

Después de la reunión general

anual, celebrada el 4 de junio de 2013, El Consejo de Administración está

autorizado, a adquirir acciones de TGS por un valor nominal total de 2,6

millones de coronas noruegas, a condición de que el importe total en ningún

momento supere el 10% del capital social de la Compañía. La Compañía busca

recomprar acciones en el T4 con el fin de reducir sus acciones en circulación.

El plan para recomprar acciones comienza 24 octubre de 2013 y continuará hasta

el 31 de diciembre de 2013. Las acciones pueden ser adquiridas dentro de un

rango de precio de NOK 100 NOK 200 por acción ordinaria.

ARTICULO INTERESANTE:

http://www.bizjournals.com/houston/blog/nuts-and-bolts/2013/09/major-geoscience-data-company.html?ana=RSS&s=article_search&utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+bizj_houston+%28Houston+Business+Journal%29